Uma visão geral precisa das etapas envolvidas no processo KYC

Na complexa área de serviços financeiros, a conformidade com o KYC (conheça seu cliente) é fundamental para garantir a integridade das operações. Não se trata apenas de uma necessidade regulamentar, o KYC é um escudo contra fraudes e uma pedra angular dos esforços globais de combate à lavagem de dinheiro.

Neste artigo, abordaremos as etapas essenciais do processo KYC, revelando a jornada meticulosa que as instituições financeiras realizam para autenticar seus clientes. Vamos nos aprofundar nas complexidades das políticas de aceitação de clientes, procedimentos de identificação, due diligence e monitoramento contínuo.

Também descobriremos o papel fundamental do KYC para os operadores de plataforma e para os usuários, fortalecendo a confiança, a segurança e a adesão às normas no cenário financeiro. Vamos começar.

O que é KYC (conheça seu cliente)?

KYC, ou conheça seu cliente, é a forma como as instituições financeiras validam a identidade e os riscos potenciais de seus clientes. O KYC evoluiu como uma resposta às crescentes ameaças de fraude, lavagem de dinheiro e financiamento do terrorismo. Com base no imperativo de estabelecer um ambiente financeiro seguro, a verificação KYC tornou-se sinônimo de conformidade normativa para instituições financeiras em todo o mundo.

O processo de verificação KYC não é apenas uma prática recomendada, mas uma exigência legal imposta por órgãos reguladores em todo o mundo. As instituições financeiras aderem a protocolos estabelecidos para atender aos padrões regulatórios, como o programa de identificação de clientes (CIP) nos Estados Unidos. Essas estruturas garantem que os processos de KYC sejam robustos, consistentes e alinhados com os esforços globais para coibir atividades financeiras ilícitas.

A importância de conhecer seu cliente no mundo de hoje

Para qualquer organização financeira, o KYC é a única proteção real contra as ameaças multifacetadas do cenário financeiro atual. Vamos dar uma olhada no que o KYC faz pelas instituições financeiras.

Prevenção de roubo de identidade

O ponto central do KYC é a verificação robusta da identidade de um cliente, criando um baluarte contra o roubo de identidade. Em um mundo repleto de golpes sofisticados, garantir que os indivíduos sejam quem eles dizem ser é fundamental para a segurança das transações financeiras.

Mitigação dos riscos de fraude

As instituições financeiras navegam em um cenário repleto de riscos de fraude em constante evolução. O processo KYC atua como um escudo dinâmico, incorporando a devida diligência do cliente e o exame minucioso das transações financeiras. Isso é uma medida proativa para identificar e atenuar os riscos potenciais antes que eles aumentem.

Conformidade com os regulamentos

Os processos adequados de verificação de KYC não são apenas uma boa ideia – são um imperativo legal. As instituições financeiras devem implementar medidas de KYC para cumprir as normas globais, como os requisitos de combate à lavagem de dinheiro (AML).

Proteção da reputação das empresas

Além da conformidade regulamentar, o KYC protege a reputação das empresas. Uma estrutura robusta de KYC garante aos clientes e às partes interessadas que as instituições financeiras estão comprometidas com práticas éticas. Esse compromisso fortalece a confiança e protege as empresas contra as consequências para a reputação do possível envolvimento em crimes financeiros.

Principais considerações sobre conformidade e regulamentação

Na batalha incansável contra os crimes financeiros, compreender o cenário jurídico é fundamental para as instituições financeiras. Estruturas legais e vários órgãos reguladores definem globalmente o processo KYC.

A estrutura legal que orienta os processos de KYC

Na vanguarda dos procedimentos de KYC está a base legal que sustenta sua existência. As instituições financeiras operam em uma estrutura moldada por leis como a Bank Secrecy Act (BSA). Promulgada em 1970, a BSA estabeleceu a base para as práticas modernas de KYC, exigindo que as instituições financeiras mantenham registros de compras em dinheiro, informem grandes transações e identifiquem e informem atividades suspeitas.

Além disso, o USA PATRIOT Act de 2001 reforçou o mandato KYC, obrigando os bancos a estabelecer um programa de identificação de clientes (CIP). Esse programa exige a verificação das identidades dos clientes por meio da verificação de documentos e dados, enfatizando o papel fundamental da verificação de identidade na luta contra a lavagem de dinheiro e outros crimes financeiros.

Órgãos reguladores que monitoram a conformidade com KYC

A vigilância sobre a conformidade com o KYC vai além das instituições financeiras individuais. Os órgãos reguladores desempenham um papel fundamental na formação e no monitoramento da eficácia dos processos de KYC. Esses órgãos, desde entidades nacionais até organizações internacionais, garantem que as instituições financeiras cumpram os padrões prescritos.

Uma das organizações internacionais mais proeminentes que regulamentam o KYC é a Força-Tarefa de Ação Financeira (FATF), que estabelece padrões globais para os esforços de combate à lavagem de dinheiro (AML) e ao financiamento do terrorismo (CTF). Suas recomendações orientam as jurisdições no estabelecimento de procedimentos eficazes de KYC. Em nível nacional, órgãos como a Financial Crimes Enforcement Network (FinCEN), nos Estados Unidos, aplicam as normas de AML e supervisionam a implementação dos processos de KYC.

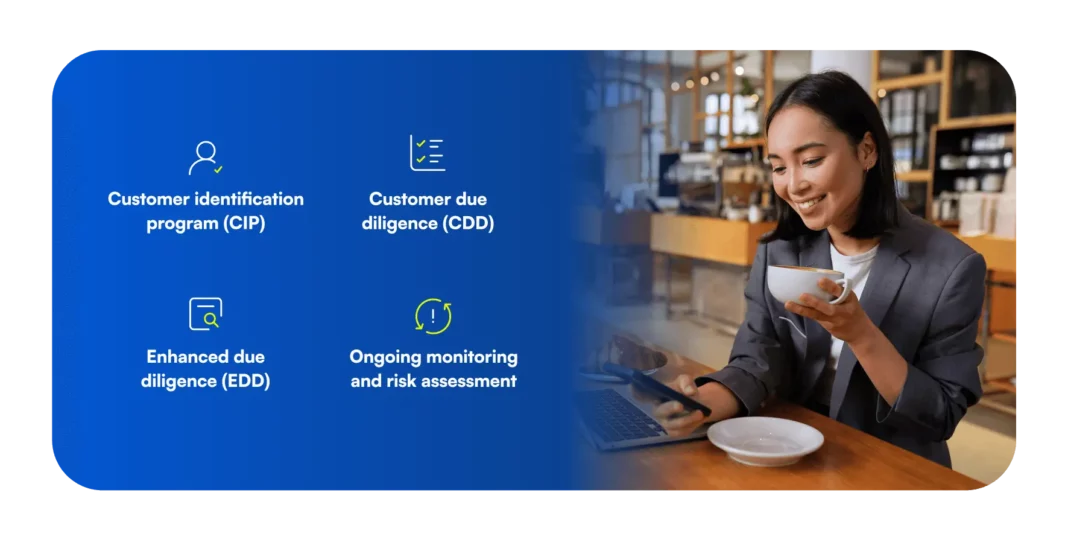

Etapas envolvidas no processo KYC

O procedimento adequado de KYC envolve uma abordagem sistemática, essencial para as instituições financeiras que desejam navegar pelas complexidades da conformidade regulamentar e reduzir os riscos financeiros. Vamos analisar as etapas envolvidas.

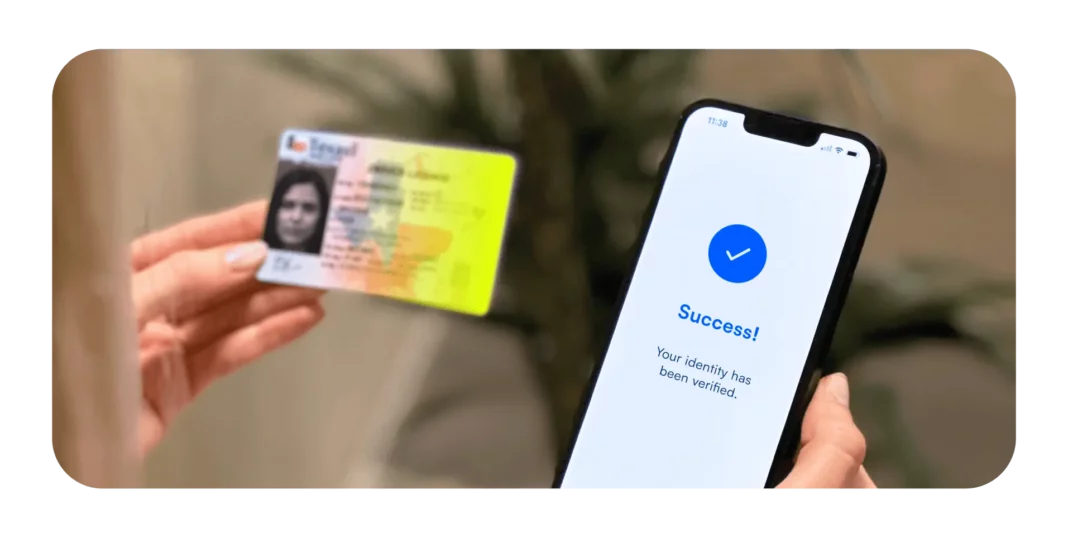

1. Programa de identificação do cliente (CIP)

A base do processo KYC está em um programa robusto de identificação de clientes (CIP). Essa fase inicial, conduzida durante o processo de integração do cliente, envolve:

- Coleta de informações básicas: Colete detalhes fundamentais, como nome, data de nascimento, endereço e número de identificação.

- Verificação de documentos de identidade: Autenticar a identidade do cliente por meio de documentos KYC emitidos pelo governo, como passaportes ou carteiras de motorista.

- Triagem de listas de observação: Realize triagens para garantir que o cliente não esteja associado a atividades ilícitas ou em listas de observação globais.

2. Due diligence do cliente (CDD)

Ao se aprofundar no entendimento do cliente, a due diligence do cliente (CDD) é um estágio fundamental que inclui:

- Entender a natureza das atividades dos clientes: Obtenha insights sobre as atividades comerciais ou financeiras dos clientes para avaliar o nível de risco.

- Avaliar a origem dos fundos: Examine e verifique a origem dos fundos para detectar quaisquer transações suspeitas.

- Monitoramento contínuo das transações dos clientes: Estabeleça um monitoramento contínuo das transações dos clientes para identificar e responder prontamente às anomalias.

3. Due diligence aprimorada (EDD)

Para clientes de alto risco, a due diligence aprimorada (EDD) torna-se imperativa. Esse processo envolve:

- Fatores desencadeadores de EDD: defina critérios específicos, como transações ou atividades comerciais incomuns, que desencadeiem a necessidade de um exame minucioso.

- Coleta de informações adicionais para clientes de alto risco: Colete dados abrangentes, incluindo certificados de negócios, identidades dos membros da diretoria e relatórios de visitas no local.

- Revisão e atualização periódica das informações de EDD: Assegurar que as informações de EDD sejam revisadas e atualizadas regularmente para refletir quaisquer mudanças no perfil de risco do cliente.

4. Monitoramento contínuo e avaliação de riscos

A vigilância contínua é essencial no cenário dinâmico das transações financeiras. Isso envolve:

- Determinação dos perfis de risco dos clientes: Classifique os clientes com base em seus níveis de risco, considerando fatores como volume de transações e tipo de negócio.

- Categorização de clientes com base no risco: Agrupe os clientes em categorias de risco para simplificar os esforços de monitoramento.

- Atribuição de níveis de risco para due diligence aprimorada: Atribua níveis de risco para facilitar a aplicação de procedimentos de due diligence aprimorados com base no risco avaliado.

Ao navegar de forma abrangente por esses procedimentos de due diligence de KYC, as instituições financeiras não apenas garantem a conformidade com as normas de KYC, mas também fortalecem suas defesas contra crimes financeiros e atividades fraudulentas.

Desafios no processo KYC

A navegação no processo KYC tem seus obstáculos. As instituições financeiras enfrentam desafios com o KYC que exigem soluções estratégicas.

Equilíbrio entre segurança e experiência do cliente

O desafio permanente do KYC está em equilibrar medidas de segurança rigorosas e uma experiência perfeita para o cliente. Embora protocolos de segurança robustos sejam imperativos para reduzir os riscos financeiros e evitar atividades fraudulentas, processos de verificação excessivamente complexos podem levar à insatisfação do usuário e ao possível abandono. As instituições enfrentam a árdua tarefa de implementar medidas de segurança que sejam eficazes e fáceis de usar, garantindo a conformidade sem comprometer a facilidade de integração do cliente.

Acompanhar a evolução das regulamentações

No cenário em constante evolução das regulamentações financeiras, manter-se a par das mudanças é um desafio para as instituições envolvidas na conformidade com KYC. O ambiente regulatório é dinâmico, com alterações e acréscimos ocorrendo com frequência. As organizações financeiras devem adaptar seus procedimentos KYC existentes para se alinharem às novas regulamentações e se manterem proativas na antecipação de mudanças futuras.

A capacidade de incorporar rapidamente as atualizações regulamentares às estruturas existentes é essencial para evitar lapsos de conformidade e possíveis repercussões legais. É por isso que a maioria das instituições financeiras faz parceria com um provedor de soluções KYC que se mantém a par das mudanças.

Gerenciando o custo da conformidade

O compromisso financeiro associado à conformidade com o KYC representa um desafio substancial para as instituições, principalmente quando comparado às restrições orçamentárias. O processo KYC exige recursos humanos substanciais para tarefas como verificação de documentos, avaliações de risco e monitoramento contínuo.

Os custos vão além do pessoal e abrangem investimentos em tecnologia em ferramentas de automação e soluções orientadas por IA. Alcançar um equilíbrio entre a conformidade efetiva e a eficiência de custos torna-se um imperativo estratégico, exigindo que as instituições invistam criteriosamente em tecnologias que agilizem o processo KYC sem esforço financeiro indevido.

Para enfrentar esses desafios, é necessária uma abordagem holística, combinando inovação tecnológica, previsão estratégica e o compromisso de proporcionar uma experiência positiva ao cliente.

Conheça seu cliente: Mais do que apenas as melhores práticas

Percorrer o intrincado caminho do KYC, desde a identificação inicial até o monitoramento contínuo, revela seu papel fundamental na manutenção da confiança financeira. O KYC não é apenas uma prática recomendada; é uma necessidade regulamentar – a chave para fortalecer a segurança e promover a satisfação do cliente. Olhando para o futuro, o KYC deve se adaptar às tendências emergentes, tornando-se um mandato e um diferencial estratégico.

Como o Microblink pode ajudar você: Automatizar a verificação de KYC

O KYC pode ser caro e demorado. Nosso trabalho em Microblink é torná-lo mais eficiente, fornecendo soluções KYC automatizadas. Criados por pessoas, usados por seres humanos, mas aproveitando a tecnologia com tecnologia de IA, criamos processos de verificação que realmente funcionam. Isso significa que você pode confiar em seus clientes, e eles podem confiar em você.