Un aperçu précis des étapes du processus KYC

Dans le domaine complexe des services financiers, le respect de la règle KYC (know your customer) est essentiel pour garantir l’intégrité des opérations. Il ne s’agit pas seulement d’une nécessité réglementaire, mais aussi d’un bouclier contre la fraude et d’une pierre angulaire des efforts mondiaux de lutte contre le blanchiment d’argent.

Dans cet article, nous aborderons les étapes essentielles du processus KYC, en décrivant le parcours méticuleux que les institutions financières entreprennent pour authentifier leurs clients. Nous nous pencherons sur les subtilités des politiques d’acceptation des clients, des procédures d’identification, de la diligence raisonnable et de la surveillance continue.

Nous découvrirons également le rôle central de KYC pour les opérateurs de plateformes et les utilisateurs, en renforçant la confiance, la sécurité et l’adhésion aux réglementations dans le paysage financier. Commençons par le commencement.

Qu’est-ce que KYC (know your customer) ?

La connaissance du client(KYC) est la façon dont les institutions financières vérifient l’identité de leurs clients et les risques potentiels qu’ils encourent. La connaissance du client a évolué en réponse à l’escalade des menaces de fraude, de blanchiment d’argent et de financement du terrorisme. Enracinée dans l’impératif d’établir un environnement financier sûr, la vérification KYC est devenue synonyme de conformité réglementaire pour les institutions financières du monde entier.

Le processus de vérification KYC n’est pas seulement une bonne pratique, c’est aussi une obligation légale imposée par les organismes de réglementation du monde entier. Les institutions financières adhèrent à des protocoles établis pour répondre aux normes réglementaires, telles que le programme d’identification des clients (CIP) aux États-Unis. Ces cadres garantissent que les processus KYC sont robustes, cohérents et alignés sur les efforts mondiaux de lutte contre les activités financières illicites.

L’importance de la connaissance du client dans le monde d’aujourd’hui

Pour tout organisme financier, l’identification des clients est le seul véritable rempart contre les menaces multiformes qui pèsent sur le paysage financier d’aujourd’hui. Voyons ce que KYC apporte aux institutions financières.

Prévenir l’usurpation d’identité

La vérification rigoureuse de l’identité d’un client est au cœur du processus KYC et constitue un rempart contre l’usurpation d’identité. Dans un monde où les escroqueries sophistiquées sont légion, s’assurer que les individus sont bien ceux qu’ils prétendent être est fondamental pour la sécurité des transactions financières.

Atténuer les risques de fraude

Les institutions financières évoluent dans un environnement marqué par des risques de fraude en constante évolution. Le processus KYC agit comme un bouclier dynamique, incorporant une diligence raisonnable à l’égard des clients et un examen approfondi des transactions financières. Il s’agit d’une mesure proactive qui permet d’identifier et d’atténuer les risques potentiels avant qu’ils ne s’aggravent.

Respecter la réglementation

Des processus de vérification KYC appropriés ne sont pas seulement une bonne idée, c’est un impératif légal. Les institutions financières doivent mettre en œuvre des mesures KYC pour se conformer aux réglementations mondiales telles que les exigences en matière de lutte contre le blanchiment d’argent (AML).

Protéger la réputation des entreprises

Au-delà de la conformité réglementaire, la connaissance du client protège la réputation des entreprises. Un cadre solide de KYC garantit aux clients et aux parties prenantes que les institutions financières s’engagent à respecter des pratiques éthiques. Cet engagement renforce la confiance et protège les entreprises des conséquences sur leur réputation d’une éventuelle implication dans la criminalité financière.

Principales considérations en matière de conformité et de réglementation

Dans la lutte incessante contre la criminalité financière, la compréhension du paysage juridique est primordiale pour les institutions financières. Les cadres juridiques et plusieurs organismes de réglementation définissent le processus KYC à l’échelle mondiale.

Le cadre juridique régissant les processus de connaissance du client (KYC)

Au premier plan des procédures KYC se trouve le fondement juridique qui sous-tend son existence. Les institutions financières opèrent dans un cadre défini par des lois telles que le Bank Secrecy Act (BSA). Promulguée en 1970, la BSA a jeté les bases des pratiques modernes de KYC, en exigeant des institutions financières qu’elles tiennent des registres des achats en espèces, qu’elles signalent les transactions importantes et qu’elles identifient et signalent les activités suspectes.

En outre, le USA PATRIOT Act de 2001 a renforcé le mandat KYC, obligeant les banques à mettre en place un programme d’identification des clients (CIP). Ce programme nécessite la vérification de l’identité des clients au moyen de documents et de données, soulignant ainsi le rôle essentiel de la vérification de l’identité dans la lutte contre le blanchiment d’argent et d’autres délits financiers.

Organismes de réglementation contrôlant le respect des règles KYC

La vigilance à l’égard de la conformité KYC va au-delà des institutions financières individuelles. Les organismes de réglementation jouent un rôle essentiel dans l’élaboration et le contrôle de l’efficacité des processus KYC. Ces organismes, qu’il s’agisse d’entités nationales ou d’organisations internationales, veillent à ce que les institutions financières respectent les normes prescrites.

Le Groupe d’action financière (GAFI) est l’une des organisations internationales les plus importantes en matière de contrôle des connaissances. Il fixe des normes mondiales pour la lutte contre le blanchiment d’argent (LAB) et le financement du terrorisme (FCT). Ses recommandations guident les juridictions dans la mise en place de procédures efficaces de connaissance du client. Au niveau national, des organismes tels que le Financial Crimes Enforcement Network (FinCEN) aux États-Unis veillent à l’application des réglementations en matière de lutte contre le blanchiment d’argent et supervisent la mise en œuvre des procédures de connaissance du client.

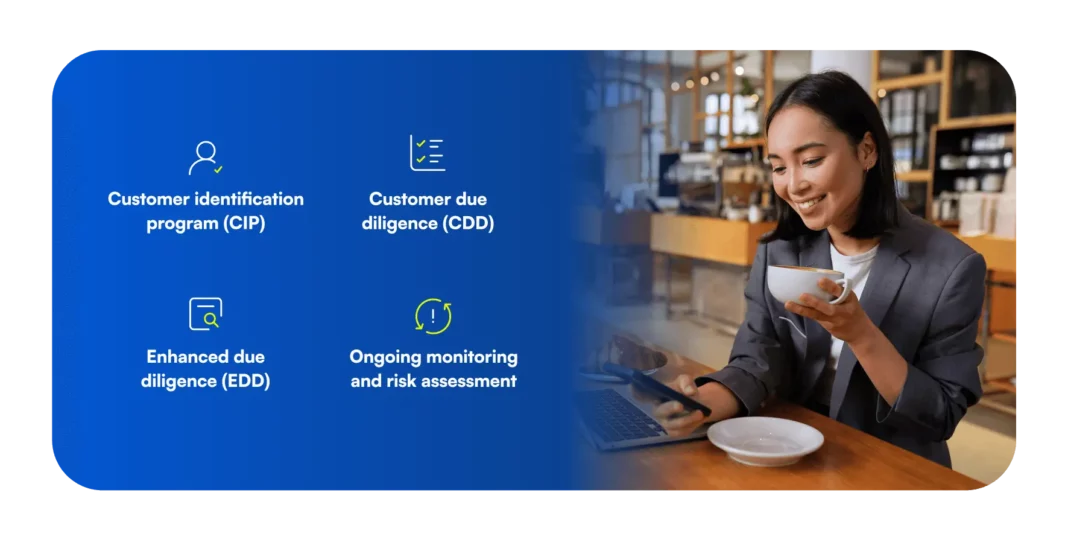

Étapes du processus KYC

Une procédure KYC appropriée implique une approche systématique, essentielle pour les institutions financières qui souhaitent naviguer dans les complexités de la conformité réglementaire et atténuer les risques financiers. Passons en revue les différentes étapes de cette procédure.

1. Programme d’identification des clients (PIC)

La base du processus KYC repose sur un solide programme d’identification des clients (CIP). Cette phase initiale, menée au cours du processus d’accueil du client, implique :

- Collecte des informations de base : Recueillir des informations fondamentales telles que le nom, la date de naissance, l’adresse et le numéro d’identification.

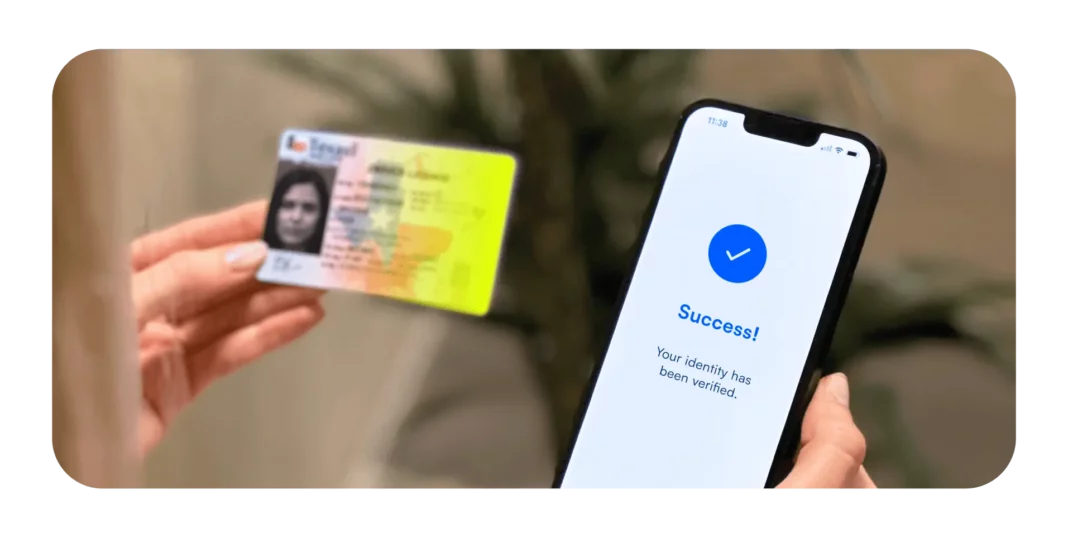

- Vérification des documents d’identité : Authentifiez l’identité du client à l’aide de documents KYC émis par le gouvernement, tels que les passeports ou les permis de conduire.

- Contrôle des listes de surveillance : Effectuez des vérifications pour vous assurer que le client n’est pas associé à des activités illicites ou qu’il ne figure pas sur des listes de surveillance mondiales.

2. Le devoir de vigilance à l’égard de la clientèle (CDD)

En approfondissant la compréhension du client, la diligence raisonnable à l’égard du client (CDD) est une étape charnière qui comprend :

- Comprendre la nature des activités des clients : Obtenez des informations sur les activités commerciales ou financières des clients afin d’évaluer le niveau de risque.

- Évaluer la source des fonds : Examinez et vérifiez l’origine des fonds afin de détecter toute transaction suspecte.

- Surveillance continue des transactions avec les clients : Mettez en place une surveillance continue des transactions des clients afin d’identifier rapidement les anomalies et d’y répondre.

3. Diligence raisonnable renforcée (DDR)

Pour les clients à haut risque, il est impératif de mettre en place une procédure de diligence renforcée (EDD). Ce processus implique

- Facteurs déclenchant la CED : définissez des critères spécifiques, tels que des transactions ou des activités commerciales inhabituelles, qui déclenchent la nécessité d’un examen approfondi.

- Recueillir des informations supplémentaires pour les clients à haut risque : Recueillez des données complètes, notamment les certificats d’activité, l’identité des membres du conseil d’administration et les rapports de visite sur place.

- Révision et mise à jour périodiques des informations relatives à l’EDD : Veillez à ce que les informations relatives à l’EDD soient régulièrement examinées et mises à jour afin de refléter tout changement dans le profil de risque du client.

4. Surveillance continue et évaluation des risques

Une vigilance constante est essentielle dans le paysage dynamique des transactions financières. Cela implique :

- Déterminer les profils de risque des clients : Classez les clients en fonction de leur niveau de risque, en tenant compte de facteurs tels que le volume de transactions et le type d’activité.

- Classer les clients en fonction du risque : Regroupez les clients par catégories de risque afin de rationaliser les efforts de surveillance.

- Attribuer des niveaux de risque pour les procédures de diligence raisonnable renforcée : Attribuer des niveaux de risque pour faciliter l’application des procédures de diligence raisonnable renforcée en fonction du risque évalué.

En appliquant de manière exhaustive ces procédures de diligence raisonnable en matière de connaissance du client, les institutions financières garantissent non seulement la conformité avec les réglementations en la matière, mais renforcent également leurs défenses contre les délits financiers et les activités frauduleuses.

Les défis du processus KYC

Le processus KYC est semé d’embûches. Les institutions financières sont confrontées à des défis qui nécessitent des solutions stratégiques.

Équilibrer la sécurité et l’expérience du client

Le défi perpétuel du KYC réside dans l’équilibre entre des mesures de sécurité rigoureuses et une expérience client transparente. Alors que des protocoles de sécurité robustes sont impératifs pour atténuer les risques financiers et prévenir les activités frauduleuses, des processus de vérification trop complexes peuvent conduire à l’insatisfaction de l’utilisateur et à un abandon potentiel. Les institutions sont confrontées à la tâche ardue de mettre en œuvre des mesures de sécurité à la fois efficaces et conviviales, qui garantissent la conformité sans compromettre la facilité d’accueil des clients.

Suivre l’évolution de la réglementation

Dans le paysage en constante évolution des réglementations financières, rester au fait des changements est un défi pour les institutions engagées dans la conformité KYC. L’environnement réglementaire est dynamique, avec des modifications et des ajouts fréquents. Les organisations financières doivent adapter leurs procédures KYC existantes pour s’aligner sur les nouvelles réglementations et rester proactives en anticipant les changements à venir.

La capacité à intégrer rapidement les mises à jour réglementaires dans les cadres existants est essentielle pour éviter les manquements à la conformité et les répercussions juridiques potentielles. C’est pourquoi la plupart des institutions financières s’associent à un fournisseur de solutions KYC qui se tient au courant des changements.

Gérer le coût de la conformité

L’engagement financier associé à la conformité KYC représente un défi important pour les institutions, en particulier lorsqu’il est mis en balance avec les contraintes budgétaires. Le processus KYC exige des ressources humaines importantes pour des tâches telles que la vérification des documents, l’évaluation des risques et le contrôle continu.

Les coûts vont au-delà du personnel et englobent les investissements technologiques dans les outils d’automatisation et les solutions pilotées par l’IA. Trouver un équilibre entre une conformité efficace et la rentabilité devient un impératif stratégique, obligeant les institutions à investir judicieusement dans des technologies qui rationalisent le processus KYC sans contraintes financières excessives.

Pour relever ces défis, il faut adopter une approche globale, combinant l’innovation technologique, la prévoyance stratégique et la volonté d’offrir une expérience positive au client.

Connaissez votre client : Plus qu’une simple bonne pratique

Le parcours complexe de KYC, de l’identification initiale à la surveillance continue, révèle son rôle essentiel dans le maintien de la confiance financière. L’identification des clients n’est pas seulement une bonne pratique ; c’est une nécessité réglementaire, la clé pour renforcer la sécurité et favoriser la satisfaction des clients. À l’avenir, l’identification des clients devrait s’adapter aux nouvelles tendances et devenir un mandat et un facteur de différenciation stratégique.

Comment Microblink peut vous aider : Automatiser la vérification KYC

Le KYC peut être coûteux et prendre du temps. Chez Microblink, notre travail consiste à le rendre plus efficace en fournissant des solutions KYC automatisées. Construites par des personnes, utilisées par des humains, mais tirant parti de la technologie alimentée par l’IA, nous élaborons des processus de vérification qui fonctionnent réellement. Cela signifie que vous pouvez faire confiance à vos clients et qu’ils peuvent vous faire confiance.