3 elementos-chave do programa de identificação de clientes para AML

Na luta contra crimes financeiros, o combate à lavagem de dinheiro (AML) é uma defesa fundamental. A AML refere-se a procedimentos, leis e regulamentações para evitar que criminosos disfarcem fundos obtidos ilegalmente como renda legítima.

O programa de identificação de clientes (CIP), um componente vital para a proteção do sistema financeiro, é fundamental para esses esforços. Neste artigo, exploraremos os elementos essenciais de um programa de identificação de clientes, garantindo a conformidade e protegendo as instituições contra a cumplicidade em delitos financeiros.

A função da CIP na conformidade com a AML

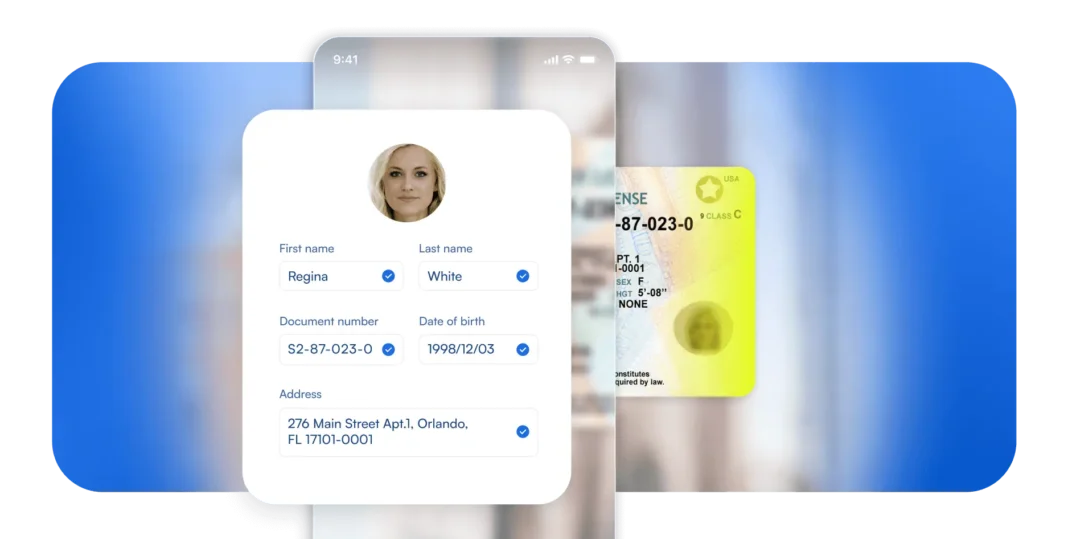

A CIP é um elemento fundamental no arsenal de procedimentos de combate à lavagem de dinheiro implementados pelas instituições financeiras. Em sua essência, a CIP exige que as instituições financeiras estabeleçam uma crença razoável na verdadeira identidade de seus clientes. Isso é essencial na economia digital de hoje, em que as transações financeiras geralmente ocorrem sem interações face a face.

A CIP é o filtro inicial em um sistema de defesa de várias camadas projetado para detectar e impedir a lavagem de dinheiro e outros crimes financeiros. Ao implementar protocolos rigorosos de programas de identificação, as instituições financeiras podem reduzir significativamente o risco de atividades ilícitas, garantindo que somente usuários legítimos e verificados possam acessar os serviços financeiros.

Proteção contra roubo de identidade

A CIP não se trata apenas de proteger o sistema financeiro, mas também de proteger os indivíduos contra o roubo de identidade. De acordo com a recente avaliação de risco de lavagem de dinheiro do Tesouro dos EUA, os criminosos geralmente criam identidades sintéticas para fraudar instituições financeiras em quantias significativas de dinheiro.

A exigência de uma verificação rigorosa dos documentos de identidade e das informações pessoais torna muito mais difícil para os criminosos usarem indevidamente a identidade de outra pessoa para fins fraudulentos. Além disso, esse processo ajuda a proteger os consumidores contra os danos financeiros e o sofrimento emocional que geralmente acompanham o roubo de identidade.

Aumento da confiança do cliente

A confiança é a moeda do setor financeiro, e a aplicação dos elementos de um programa de identificação do cliente é vital para fortalecer essa confiança. Os clientes se sentem mais seguros sabendo que sua instituição financeira leva a sério a verificação de identidades e está comprometida com a prevenção de fraudes financeiras. Essa confiança se traduz em maior fidelidade e confiança do cliente em suas transações e na segurança dos dados pessoais.

Conformidade com os regulamentos

A CIP não é apenas uma prática recomendada – é uma exigência regulamentar. A adesão aos protocolos de CIP garante que as instituições financeiras permaneçam em conformidade com as normas de combate à lavagem de dinheiro.

A não conformidade pode levar a penalidades significativas, repercussões legais e danos à reputação. Além disso, uma CIP bem executada apoia a apresentação de relatórios de atividades suspeitas, garantindo que transações questionáveis sejam informadas às autoridades competentes, contribuindo para um esforço mais amplo de combate ao crime financeiro.

Elementos-chave de um programa de identificação de clientes

Um programa robusto de verificação da identidade do cliente é o alicerce dos esforços de uma instituição financeira para combater crimes financeiros. Os procedimentos envolvidos se aplicam não apenas ao setor bancário, mas também a outras transações financeiras em vários setores.

Em alinhamento com a Lei de Sigilo Bancário, as instituições financeiras, inclusive bancos e agências de informação ao consumidor, implementam os elementos de um programa de identificação de clientes como proteção contra a infiltração de fundos ilícitos no sistema financeiro.

Identificação e verificação de clientes

Compreender a importância da due diligence do cliente (CDD) é fundamental para qualquer instituição financeira. A CDD envolve vários componentes que ajudam as empresas a compreender o comportamento de seus clientes e a gerenciar os riscos associados a eles.

Esses componentes incluem a coleta de informações de identificação, o emprego de procedimentos baseados em riscos para verificar essas informações e o estabelecimento de controles internos para garantir a conformidade contínua.

A função da CDD vai além da mera conformidade. É um componente estratégico que oferece percepções aprofundadas sobre a natureza das transações dos clientes, ajudando as instituições a entender os riscos relevantes. Esse entendimento é fundamental para o rastreamento de ativos e a proteção da integridade do sistema financeiro.

Importância de uma CDD completa para evitar a lavagem de dinheiro

Uma CDD inadequada pode levar a consequências terríveis. De multas pesadas a repercussões legais, as instituições financeiras enfrentam resultados graves quando não realizam a devida diligência. Além das implicações legais, os danos à reputação podem ser ainda mais prejudiciais, causando danos duradouros à confiabilidade de uma instituição.

Etapas envolvidas na CDD

A CDD envolve métodos e tecnologias meticulosos para verificar as identidades dos clientes. Isso inclui a verificação das informações do cliente em bancos de dados, o emprego de verificação biométrica e o uso de soluções como a digitalização automatizada de documentos, que simplifica o processo por meio da verificação de documentos de identidade habilitada por IA.

Compreender o setor e o modelo de negócios de um cliente é essencial para avaliar seus possíveis riscos. Além disso, é necessário o monitoramento contínuo das contas para detectar anomalias ou mudanças de comportamento que possam indicar atividades fraudulentas.

Avaliação de riscos

A avaliação de riscos é a pedra angular da conformidade eficaz com a AML, ajudando as instituições a alocar recursos de forma eficaz. Trata-se de identificar o potencial de danos e tomar medidas para mitigá-los.

Clientes de alto risco

Certos setores e perfis de clientes são normalmente considerados de alto risco. Esses podem incluir pessoas politicamente expostas ou empresas que operam em regiões conhecidas por altos níveis de corrupção.

As penalidades por contornar as regulamentações para esses clientes podem ser severas. Um caso recente mostra que um ex-presidente de banco que tentou contornar os processos de combate à lavagem de dinheiro pode pegar até 10 anos de prisão por ajudar clientes de alto risco em esquemas fraudulentos.

Clientes de médio risco

Os clientes classificados como de risco médio podem envolver riscos menos óbvios. Isso pode incluir aqueles em outras instituições financeiras ou empresas com grandes transações em dinheiro.

Clientes de baixo risco

Os clientes de baixo risco geralmente apresentam um perfil de risco mínimo devido ao seu histórico financeiro estável ou atividades comerciais transparentes. Apesar de seu status de risco mais baixo, eles ainda exigem a devida diligência.

Implementação de uma abordagem baseada em riscos no CIP

É imperativo adaptar os procedimentos de due diligence com base nos níveis de risco identificados. Por exemplo, uma due diligence aprimorada pode ser necessária para clientes de alto risco. Avaliações contínuas são cruciais para que você se adapte aos riscos em evolução.

Monitoramento contínuo

Um CIP não é estático. Ela exige revisões e atualizações periódicas para permanecer eficaz, garantindo que os controles internos evoluam com os cenários de ameaças em constante mudança.

As ferramentas e estratégias de monitoramento são essenciais para identificar e investigar comportamentos suspeitos. Uma abordagem proativa pode evitar crimes financeiros antes que eles ocorram.

Importância da inovação no desenvolvimento da CIP

A incorporação de ferramentas e técnicas inovadoras é vital para a verificação precisa e confiável da identidade do cliente. A automação desempenha um papel significativo na simplificação do processo de verificação, enquanto a IA e o aprendizado de máquina são fundamentais para identificar padrões suspeitos de forma proativa.

A utilização de um software de verificação de identidade do cliente que usa essas tecnologias pode garantir que suas CIPs estejam em conformidade, sejam eficientes e eficazes na prevenção da lavagem de dinheiro e de outros crimes financeiros.

O futuro dos programas de identificação de clientes

A combinação de due diligence do cliente, avaliação de risco e automação tecnológica é vital para a formação de uma CIP. Esses elementos são fundamentais para que as instituições financeiras atendam e superem as exigências regulatórias, estabelecendo uma base de integridade com a clientela.

Uma CIP meticulosamente elaborada está no centro da conformidade com a AML, com procedimentos precisos de verificação da identidade do cliente atuando como uma defesa primária contra ameaças financeiras.

Como o Microblink pode ajudar

Para acompanhar a evolução dos riscos e das demandas regulatórias, as instituições financeiras precisam atualizar e aprimorar regularmente seus CIPs. Microblink A tecnologia de ponta da Gartner apoia esse imperativo, oferecendo ferramentas como APIs de verificação de identidade do cliente para verificação rápida e precisa de documentos de identidade. Essa abordagem de verificação proativa e centrada em documentos é fundamental para reduzir as taxas de fraude.

A adaptação contínua das estratégias de CIP é fundamental à medida que as ameaças e as regulamentações mudam. Microblink A dedicação da CIP Inc. à inovação garante que os clientes se beneficiem consistentemente da tecnologia mais avançada para seus requisitos de CIP.