3 éléments clés d’un programme d’identification des clients pour la lutte contre le blanchiment d’argent

Dans la lutte contre la criminalité financière, la lutte contre le blanchiment d’argent (LAB) est un moyen de défense essentiel. La lutte contre le blanchiment d’argent fait référence aux procédures, lois et réglementations visant à empêcher les criminels de déguiser des fonds obtenus illégalement en revenus légitimes.

Le programme d’identification des clients est au cœur de ces efforts et constitue un élément essentiel de la protection du système financier. Dans cet article, nous examinerons les éléments essentiels d’un programme d’identification des clients, afin de garantir la conformité et de protéger les institutions contre la complicité dans les malversations financières.

Le rôle de la CIP dans la lutte contre le blanchiment d’argent

La CIP est un élément fondamental de l’arsenal des procédures de lutte contre le blanchiment d’argent déployées par les institutions financières. À la base, la CIP exige que les institutions financières établissent une croyance raisonnable dans la véritable identité de leurs clients. Cet élément est essentiel dans l’économie numérique d’aujourd’hui, où les transactions financières se déroulent souvent sans interaction directe.

La CIP est le premier filtre d’un système de défense à plusieurs niveaux conçu pour détecter et décourager le blanchiment d’argent et d’autres délits financiers. En mettant en œuvre des protocoles de programmes d’identification rigoureux, les institutions financières peuvent réduire de manière significative le risque d’activités illicites, en veillant à ce que seuls les utilisateurs légitimes et vérifiés puissent accéder aux services financiers.

Protection contre l’usurpation d’identité

La CIP ne vise pas seulement à protéger le système financier, mais aussi à protéger les individus contre l’usurpation d’identité. Selon la récente évaluation des risques de blanchiment d’argent du Trésor américain, les criminels créent souvent des identités synthétiques pour escroquer d’importantes sommes d’argent aux institutions financières.

En exigeant une vérification rigoureuse des documents d’identité et des informations personnelles, il est beaucoup plus difficile pour les criminels d’utiliser l’identité d’une autre personne à des fins frauduleuses. En outre, ce processus permet de protéger les consommateurs contre les préjudices financiers et la détresse émotionnelle qui accompagnent souvent l’usurpation d’identité.

Renforcement de la confiance des clients

La confiance est la devise du secteur financier, et l’application des éléments d’un programme d’identification des clients est essentielle pour renforcer cette confiance. Les clients se sentent plus en sécurité lorsqu’ils savent que leur institution financière prend au sérieux la vérification des identités et s’engage à prévenir la fraude financière. Cette confiance se traduit par une plus grande fidélité des clients et une plus grande confiance dans leurs transactions et dans la sécurité de leurs données personnelles.

Respect de la réglementation

La CIP n’est pas seulement une bonne pratique, c’est une exigence réglementaire. Le respect des protocoles CIP permet aux institutions financières de rester en conformité avec les réglementations relatives à la lutte contre le blanchiment d’argent.

La non-conformité peut entraîner des pénalités importantes, des répercussions juridiques et une atteinte à la réputation. En outre, un programme de protection des données bien exécuté permet d’effectuer des déclarations d’activités suspectes et de s’assurer que les transactions douteuses sont signalées aux autorités compétentes, contribuant ainsi à un effort plus large de lutte contre la criminalité financière.

Éléments clés d’un programme d’identification des clients

Un solide programme de vérification de l’identité des clients est le fondement des efforts déployés par une institution financière pour lutter contre la criminalité financière. Les procédures impliquées s’appliquent non seulement aux opérations bancaires, mais aussi à d’autres transactions financières dans divers secteurs.

Conformément à la loi sur le secret bancaire, les institutions financières, y compris les banques et les agences de renseignements sur les consommateurs, mettent en œuvre les éléments d’un programme d’identification des clients afin de se prémunir contre l’infiltration de fonds illicites dans le système financier.

Identification et vérification des clients

Comprendre l’importance du devoir de vigilance à l’égard de la clientèle (CDD) est crucial pour toute institution financière. Le CDD comprend plusieurs éléments qui aident les entreprises à comprendre les comportements de leurs clients et à gérer les risques qui y sont associés.

Ces éléments comprennent la collecte d’informations d’identification, l’utilisation de procédures fondées sur le risque pour vérifier ces informations et la mise en place de contrôles internes pour garantir une conformité permanente.

Le rôle du CDD va au-delà de la simple conformité. Il s’agit d’un élément stratégique qui offre des informations approfondies sur la nature des transactions des clients, aidant ainsi les institutions à comprendre les risques pertinents. Cette compréhension est essentielle pour le suivi des actifs et la protection de l’intégrité du système financier.

Importance d’une CDD approfondie pour prévenir le blanchiment d’argent

Un système de diligence raisonnable inadéquat peut avoir des conséquences désastreuses. Qu’il s’agisse d’amendes élevées ou de répercussions juridiques, les institutions financières sont confrontées à de graves conséquences lorsqu’elles ne font pas preuve de diligence raisonnable. Au-delà des implications juridiques, les atteintes à la réputation peuvent être encore plus préjudiciables et nuire durablement à la crédibilité d’une institution.

Les étapes du CDD

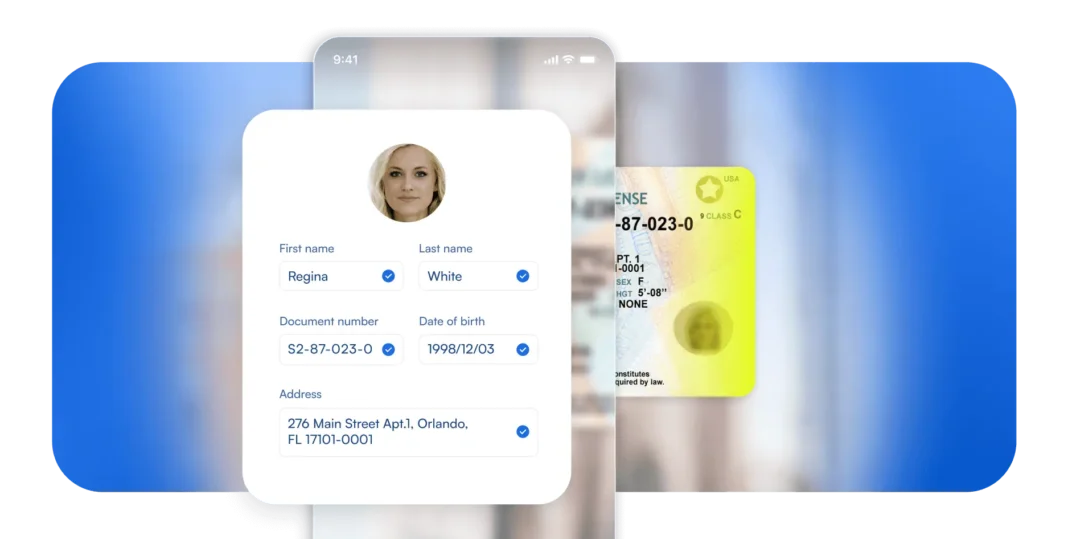

Le CDD implique des méthodes et des technologies méticuleuses pour vérifier l’identité des clients. Il s’agit notamment de vérifier les informations relatives aux clients dans les bases de données, de recourir à la vérification biométrique et d’utiliser des solutions telles que la numérisation automatisée de documents, qui rationalise le processus grâce à la vérification des documents d’identité basée sur l’intelligence artificielle.

Il est essentiel de comprendre le secteur d’activité et le modèle d’entreprise d’un client pour évaluer les risques potentiels qu’il présente. En outre, une surveillance continue des comptes est nécessaire pour détecter les anomalies ou les changements de comportement susceptibles de signaler des activités frauduleuses.

Évaluation des risques

L’évaluation des risques est la pierre angulaire d’une conformité efficace en matière de lutte contre le blanchiment d’argent, car elle permet aux institutions d’allouer les ressources de manière efficace. Il s’agit d’identifier les risques potentiels et de prendre des mesures pour les atténuer.

Clients à haut risque

Certains secteurs d’activité et profils de clients sont généralement perçus comme présentant un risque élevé. Il peut s’agir de personnes politiquement exposées ou d’entreprises opérant dans des régions connues pour leur haut niveau de corruption.

Les sanctions encourues par les personnes qui contournent les réglementations pour ces clients peuvent être sévères. Une affaire récente montre qu’ un ancien président de banque qui a tenté de contourner les procédures de lutte contre le blanchiment d’argent risque jusqu’à 10 ans de prison pour avoir aidé des clients à haut risque à réaliser des opérations frauduleuses.

Clients à risque moyen

Les clients classés dans la catégorie des risques moyens peuvent présenter des risques moins évidents. Il peut s’agir de clients d’autres institutions financières ou d’entreprises effectuant d’importantes transactions en espèces.

Clients à faible risque

Les clients à faible risque présentent souvent un profil de risque minimal en raison de leurs antécédents financiers stables ou de leurs activités commerciales transparentes. Malgré leur statut de risque faible, ils doivent faire l’objet d’une diligence raisonnable.

Mise en œuvre d’une approche fondée sur les risques dans le cadre de la protection des infrastructures critiques

Il est impératif d’adapter les procédures de diligence raisonnable en fonction des niveaux de risque identifiés. Par exemple, une diligence renforcée peut être nécessaire pour les clients à haut risque. Des évaluations continues sont essentielles pour s’adapter à l’évolution des risques.

Contrôle continu

Un PIC n’est pas statique. Il nécessite des révisions et des mises à jour périodiques pour rester efficace, en veillant à ce que les contrôles internes évoluent en fonction des menaces.

Les outils et stratégies de surveillance sont essentiels pour identifier et enquêter sur les comportements suspects. Une approche proactive permet de prévenir les délits financiers avant qu’ils ne se produisent.

Importance de l’innovation dans le développement des PIC

L’intégration d’outils et de techniques innovants est essentielle pour une vérification précise et fiable de l’identité des clients. L’automatisation joue un rôle important dans la rationalisation du processus de vérification, tandis que l’IA et l’apprentissage automatique sont essentiels pour identifier les schémas suspects de manière proactive.

L’utilisation d’un logiciel de vérification de l’identité des clients utilisant ces technologies peut garantir la conformité, l’efficacité et l’efficience de vos CIP en matière de prévention du blanchiment d’argent et d’autres délits financiers.

L’avenir des programmes d’identification des clients

La combinaison de la diligence raisonnable à l’égard des clients, de l’évaluation des risques et de l’automatisation de la technologie est essentielle à la mise en place d’une PIE. Ces éléments sont fondamentaux pour que les institutions financières puissent satisfaire et dépasser les exigences réglementaires, en posant les bases de l’intégrité avec la clientèle.

Un CIP méticuleusement élaboré est au cœur de la conformité AML, avec des procédures de vérification de l’identité des clients qui constituent une défense primaire contre les menaces financières.

Comment Microblink peut vous aider

Pour suivre l’évolution des risques et des exigences réglementaires, les institutions financières doivent régulièrement mettre à jour et améliorer leurs CIP. La technologie de pointe de Microblink soutient cet impératif, en offrant des outils tels que les API de vérification de l’identité des clients pour une vérification rapide et précise des documents d’identité. Cette approche de vérification proactive, centrée sur les documents, est essentielle pour réduire les taux de fraude.

L’adaptation continue des stratégies CIP est cruciale car les menaces et les réglementations évoluent. L’engagement de Microblink en faveur de l’innovation permet aux clients de bénéficier en permanence de la technologie la plus avancée pour répondre à leurs besoins en matière de protection des infrastructures critiques.