L’accueil numérique des clients dans le secteur bancaire : comment réduire les risques ?

Il n’y a pas si longtemps, lorsqu’une personne voulait ouvrir un compte bancaire, elle devait se rendre dans une agence, faire la queue, remplir un tas de formulaires et présenter des documents attestant de son identité, puis attendre.

Les institutions financières avisées rationalisent désormais ce processus fastidieux grâce à l’intégration numérique des clients dans les services bancaires, plus rapide et plus efficace. Toutefois, la révolution bancaire ne se limite pas à l’élimination des visites physiques et de la paperasserie. Elle permet également aux banques d’innover et d’offrir une gamme plus large de produits et de services financiers.

Pourtant, le potentiel de certains risques – comme la fraude et la confidentialité des données – reste inhérent au processus d’intégration numérique dans le secteur bancaire, et ces risques doivent être réduits au minimum. Voici comment.

Le paysage de l’onboarding numérique dans le secteur bancaire

Les banques ont commencé à proposer des services numériques dans les années 1980. Au milieu des années 1990, de nombreuses grandes banques avaient créé des sites web, dont certains permettaient aux clients d’ouvrir des comptes et d’accéder à des informations sur leur solde en ligne. Cette transformation numérique s’est poursuivie et la technologie s’est développée, si bien que les services bancaires en ligne sont devenus monnaie courante dans les années qui ont suivi.

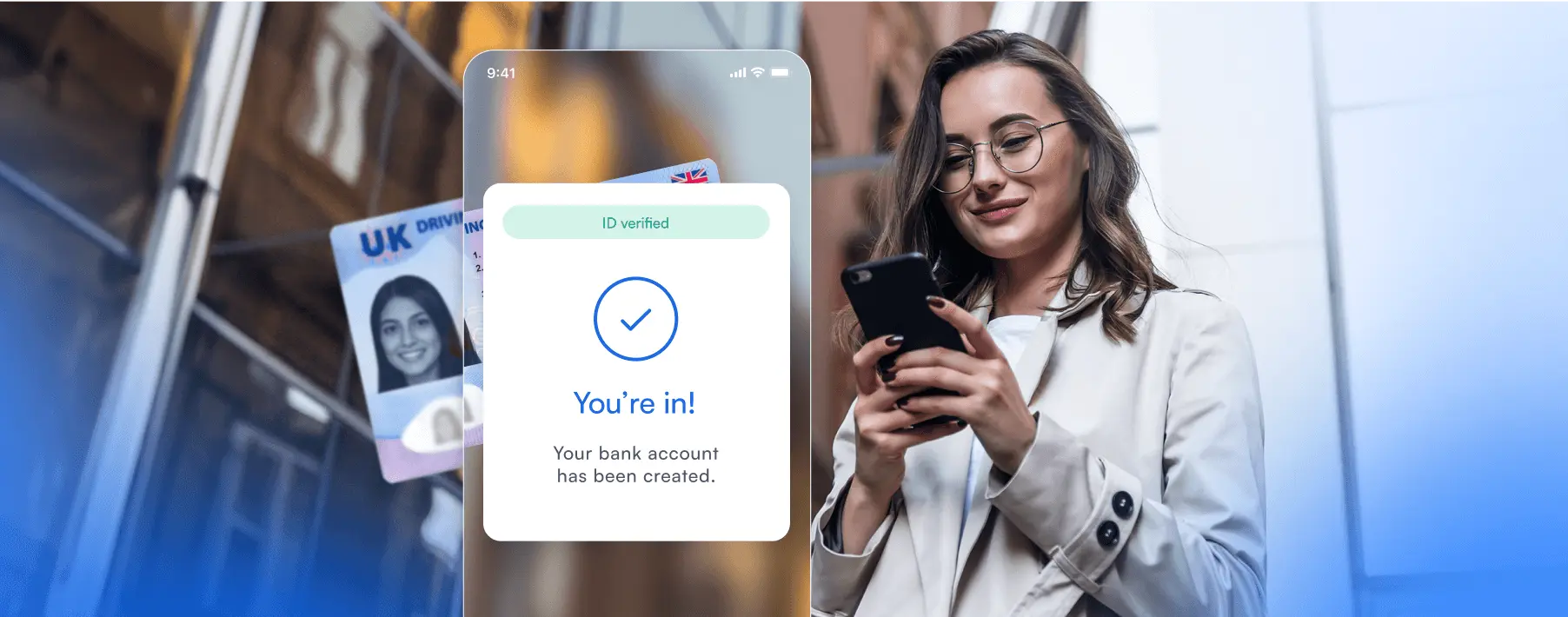

Le processus d’accueil du client a évolué en même temps que les services bancaires. Dans la plupart des cas, le processus d’accueil en ligne de base prend moins de quelques minutes – il suffit pratiquement au client de fournir quelques informations personnelles et de vérifier son identité. Sans surprise, cette commodité s’accompagne de son lot d’inconvénients.

Principaux risques liés à l’intégration des services bancaires numériques

D’une manière générale, il existe trois domaines de risque clés dans l’accueil des clients de la banque numérique :

- Risques de fraude d’identité et d’usurpation d’identité : Les cybermenaces abondent dans l’environnement numérique. Des milliers de violations de données ont lieu chaque année et les attaques par hameçonnage sont encore plus fréquentes.

- Conformité et défis réglementaires : La conformité réglementaire est obligatoire, complexe, en constante évolution et impose des coûts opérationnels supplémentaires aux banques.

- La sécurité des données et la protection de la vie privée : Les données des clients sont un atout précieux, mais une mauvaise manipulation peut entraîner des pertes financières, une atteinte à la réputation et des répercussions juridiques. Se conformer au GDPR de l’UE, aux incohérences entre les diverses lois nationales sur la confidentialité des données et aux réglementations de plus en plus nombreuses dans le monde entier devient de plus en plus complexe.

Cependant, les banques peuvent surmonter ces défis importants en adoptant les bonnes stratégies de réduction des risques.

Stratégies de réduction des risques dans le cadre de l’embarquement numérique

La bonne nouvelle, c’est qu’il existe plusieurs stratégies concrètes que les banques peuvent mettre en œuvre pour protéger les clients lors de l’intégration numérique :

- Mettre en œuvre des procédures solides de connaissance du client et de lutte contre le blanchiment d’argent par voie numérique : La mise en œuvre de procédures numériques de connaissance du client (KYC) et de lutte contre le blanchiment d’argent (AML) réduira les risques. Cette liste de contrôle KYC pour les banques est un bon point de départ. En attendant, les solutions automatisées dedétection des fraudes KYC ont véritablement changé la donne en réduisant les coûts et en améliorant la satisfaction des clients.

- Procédures de vigilance renforcées : Les procédures de vigilance renforcée sont des outils indispensables pour traiter avec des clients bancaires qui présentent un niveau de risque plus élevé. Déjà obligatoire, la vérification de l’identité devient beaucoup plus critique dans ces scénarios.

- Rationaliser le processus d’accueil : Les banques et les institutions financières peuvent rationaliser le processus d’intégration et améliorer l’expérience globale du client en simplifiant les formulaires et la documentation, en offrant des signatures numériques et en donnant la priorité à la transparence.

- Utiliser l’IA et l’apprentissage automatique pour la détection et la prévention des fraudes : L’intelligence artificielle et d’autres technologies modernes peuvent mettre à l’échelle et automatiser les processus liés à la détection et à la prévention des fraudes, comme la numérisation et la vérification de documents en une seule étape avec le SDK de Microblink.

En outre, la mise en œuvre de ces stratégies peut également améliorer le flux d’accueil et minimiser les erreurs.

Le rôle de la technologie dans la sécurisation de l’embarquement numérique

Les clients attendent de la commodité, mais la commodité ne doit pas se faire au détriment de la sécurité. La technologie et la plateforme d’adoption numérique de Microblink garantissent l’intégration transparente des nouveaux clients tout en réduisant les risques grâce à une conformité totale avec les exigences de KYC, AML et de vérification de l’âge.

Par exemple, la banque mexicaine Banco Azteca utilise Microblink pour extraire des données des cartes d’identité et des passeports mexicains au cours du processus d’accueil. Selon Francisco León, directeur informatique de Banco Azteca, les clients sont « vraiment ravis de la mise en œuvre parce que c’est une solution simple et facile pour scanner les pièces d’identité ».

Meilleures pratiques pour les banques et les institutions financières

Le véritable défi pour les banques et les institutions financières consiste à concevoir une expérience d’accueil sécurisée qui réponde aux attentes des clients en termes de rapidité, de commodité et de facilité d’utilisation.

Les processus d’accueil doivent se dérouler sans heurts pour attirer de nouveaux clients, mais ces derniers doivent également être sensibilisés à la sûreté et à la sécurité numériques. Cela réduit le risque de failles de sécurité et contribue à instaurer la confiance.

Dans le même temps, les banques doivent surveiller de près et en permanence l’environnement réglementaire et s’adapter si nécessaire. Ce n’est pas toujours facile, mais c’est possible avec les bons outils.

Réduisez les risques et accélérez la croissance avec Microblink

La technologie bancaire a connu des avancées significatives depuis les années 1980, lorsqu’elle est apparue à plus grande échelle. Toutefois, ces progrès se sont accompagnés de nouvelles menaces, de nouveaux risques et de nouvelles normes réglementaires. Pour rester compétitives et conformes, les banques et les institutions financières doivent continuellement innover et s’adapter à l’évolution des réglementations et des demandes du marché.

L’amélioration et l’adaptation sont essentielles lorsqu’il s’agit de l’accueil numérique des clients dans le secteur bancaire. Il s’agit notamment d’intégrer les dernières technologies, qui offrent des avantages par rapport à la concurrence et permettent d’offrir une expérience client de qualité supérieure. Microblink peut vous aider. Contactez-nous pour savoir comment simplifier votre processus d’onboarding.