التأهيل الرقمي للعملاء في الخدمات المصرفية: كيفية الحد من المخاطر

منذ وقت ليس ببعيد، عندما كان الشخص يريد فتح حساب مصرفي، كان عليه الذهاب إلى أحد الفروع، والوقوف في طابور، وملء مجموعة من النماذج، وتقديم مستندات تثبت هويته – ثم الانتظار.

تقوم المؤسسات المالية الذكية الآن بتبسيط هذه العملية المرهقة من خلال تسهيل هذه العملية المرهقة من خلال عملية رقمية أسرع وأكثر كفاءة في التعامل مع العملاء في الخدمات المصرفية. ومع ذلك، فقد تم إحداث ثورة في الخدمات المصرفية تتجاوز مجرد إلغاء الحاجة إلى الزيارات المادية والأعمال الورقية. كما أنها تخلق مساحة للبنوك للابتكار وتقديم مجموعة واسعة من المنتجات والخدمات المالية.

ومع ذلك، تظل احتمالية وجود مخاطر معينة – مثل الاحتيال وخصوصية البيانات – متأصلة في عملية التأهيل الرقمي في القطاع المصرفي، ويجب تقليلها إلى الحد الأدنى. وإليك الطريقة.

مشهد الإعداد الرقمي في الخدمات المصرفية

أدخلت البنوك الخدمات الرقمية لأول مرة في الثمانينيات. وبحلول منتصف التسعينيات، كانت العديد من البنوك الكبرى قد أنشأت مواقع إلكترونية على شبكة الإنترنت، حيث مكّن بعضها العملاء من فتح الحسابات والوصول إلى معلومات الرصيد عبر الإنترنت. ومع استمرار هذا التحول الرقمي وتطور التكنولوجيا، أصبحت الخدمات المصرفية عبر الإنترنت شائعة في السنوات التالية.

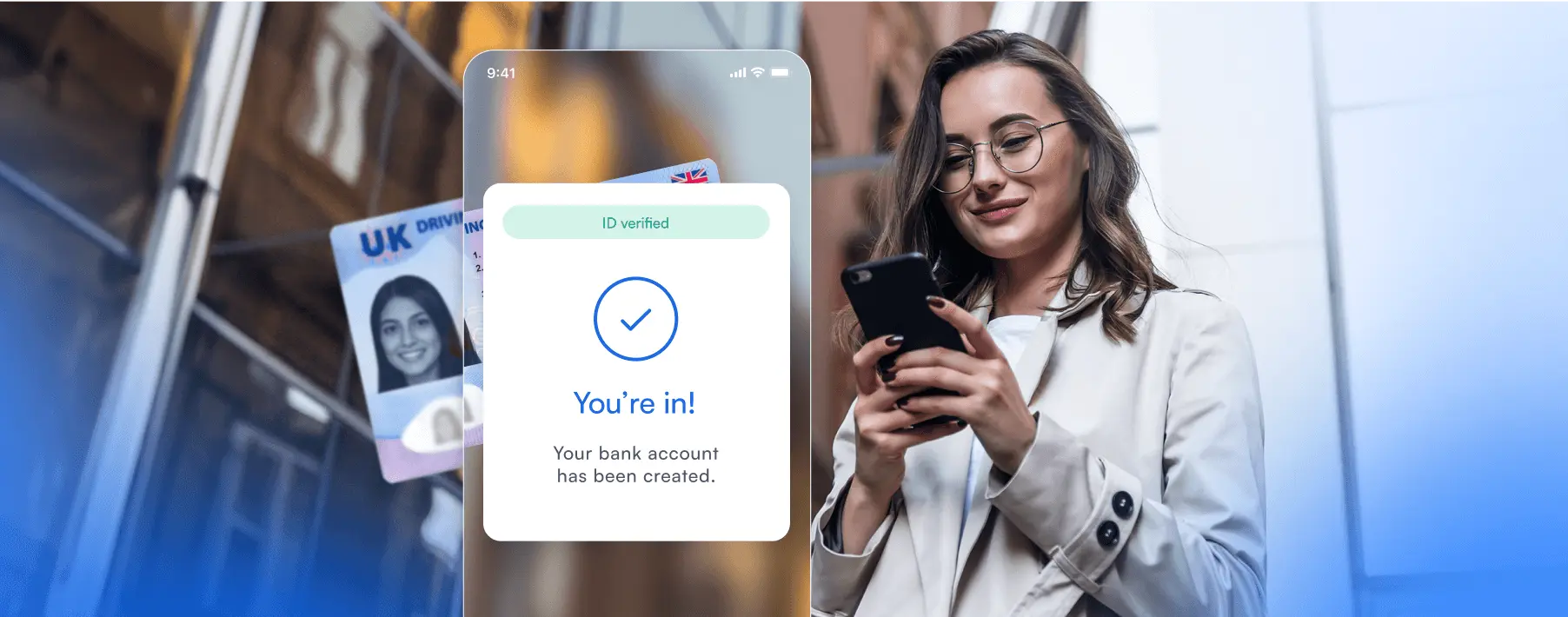

لقد تطورت عملية تأهيل العملاء جنبًا إلى جنب مع الخدمات المصرفية. في معظم الحالات، تستغرق عملية التأهيل الأساسية عبر الإنترنت أقل من بضع دقائق – كل ما على العميل فعله هو تقديم بعض المعلومات الشخصية والتحقق من هويته. ومما لا يثير الدهشة أن هذه السهولة تأتي مع مجموعة من العيوب الخاصة بها.

مجالات المخاطر الرئيسية في إعداد الخدمات المصرفية الرقمية

بشكل عام، هناك ثلاثة مجالات رئيسية للمخاطر في عملية تأهيل عملاء الخدمات المصرفية الرقمية:

- مخاطر تزوير الهوية وانتحال الشخصية: تكثر التهديدات السيبرانية في البيئة الرقمية. تحدث الآلاف من عمليات اختراق البيانات سنوياً، كما أن هجمات التصيد الاحتيالي أكثر شيوعاً.

- الامتثال والتحديات التنظيمية: الامتثال التنظيمي إلزامي ومعقد ويتطور باستمرار ويفرض تكاليف تشغيلية إضافية على البنوك.

- مخاوف تتعلق بأمن البيانات والخصوصية: تُعد بيانات العملاء من الأصول القيّمة، ولكن سوء التعامل معها يمكن أن يؤدي إلى خسائر مالية وضرر بالسمعة وتداعيات قانونية. إن الامتثال للائحة العامة لحماية البيانات في الاتحاد الأوروبي، والتناقضات بين قوانين خصوصية البيانات في مختلف الولايات، واللوائح المتزايدة في جميع أنحاء العالم تصبح أكثر تعقيدًا يوميًا.

ومع ذلك، يمكن للبنوك التغلب على هذه التحديات الخطيرة من خلال الاستراتيجيات الصحيحة للحد من المخاطر.

استراتيجيات الحد من المخاطر في التأهيل الرقمي

والخبر السار هو أن هناك العديد من الاستراتيجيات القابلة للتنفيذ التي يمكن للبنوك استخدامها لحماية العملاء أثناء عملية الإعداد الرقمي:

- تنفيذ إجراءات “اعرف عميلك” وإجراءات مكافحة غسيل الأموال رقمياً: سيؤدي تطبيق إجراءات “اعرف عميلك” الرقمية وإجراءات مكافحة غسيل الأموال (AML) إلى تقليل المخاطر. تُعد قائمة التحقق من “اعرف عميلك” للبنوك مكانًا جيدًا للبدء. وفي الوقت نفسه، فإن الحلول الآليةللكشف عن الاحتيال في “اعرف عميلك” (KYC) قد أحدثت تغييراً حقيقياً في تقليل التكاليف وتعزيز رضا العملاء.

- إجراءات العناية الواجبة المعززة: تعتبر إجراءات العناية الواجبة المعززة أدوات لا غنى عنها عند التعامل مع عملاء البنوك الذين يمثلون مستوى أعلى من المخاطر. يصبح التحقق من الهوية إلزاميًا بالفعل، ويصبح التحقق من الهوية أكثر أهمية في هذه السيناريوهات.

- تبسيط عملية التأهيل: يمكن للبنوك والمؤسسات المالية تبسيط عملية التأهيل وتحسين تجربة العميل بشكل عام من خلال تبسيط النماذج والوثائق، وتقديم التوقيعات الرقمية، وإعطاء الأولوية للشفافية.

- استخدام الذكاء الاصطناعي والتعلم الآلي للكشف عن الاحتيال ومنعه: يمكن للذكاء الاصطناعي والتقنيات الحديثة الأخرى توسيع نطاق العمليات المتعلقة بالكشف عن الاحتيال ومنعه وأتمتتها، مثل المسح الضوئي للمستندات والتحقق منها بخطوة واحدة باستخدام مجموعة أدوات تطوير البرمجيات الخاصة بـ Microblink.

بالإضافة إلى ذلك، يمكن أن يؤدي تنفيذ هذه الاستراتيجيات أيضًا إلى تحسين تدفق عملية التأهيل وتقليل الأخطاء.

دور التكنولوجيا في تأمين التأهيل الرقمي

يتوقع العملاء الراحة، ولكن لا ينبغي أن تأتي الراحة على حساب الأمان. Microblinkتضمن لك التكنولوجيا ومنصة التبني الرقمي الخاصة بشركة “تومسون رويترز” سلاسة عملية تأهيل العملاء الجدد مع دعم تخفيف المخاطر من خلال الامتثال الكامل لمتطلبات”اعرف عميلك” و”مكافحة غسل الأموال” والتحقق من العمر.

على سبيل المثال، يستخدم بنك Banco Azteca ومقره المكسيك Microblink لاستخراج البيانات من بطاقات الهوية وجوازات السفر المكسيكية أثناء عملية التأهيل. ووفقًا لفرانسيسكو ليون، مدير تكنولوجيا المعلومات في Banco Azteca، فإن العملاء “سعداء حقًا بالتطبيق لأنه حل بسيط وسهل لمسح الهويات”.

أفضل الممارسات للبنوك والمؤسسات المالية

يكمن التحدي الحقيقي الذي تواجهه البنوك والمؤسسات المالية في تصميم تجربة تأهيل آمنة تلبي توقعات العملاء من حيث السرعة والراحة وسهولة الاستخدام.

يجب أن تسير عمليات التأهيل بسلاسة لجذب عملاء جدد، ولكن يجب أيضاً تثقيف هؤلاء العملاء بشأن السلامة والأمان الرقميين. وهذا يقلل من مخاطر الاختراقات الأمنية ويساعد على بناء الثقة.

وفي الوقت نفسه، تحتاج البنوك في الوقت نفسه إلى مراقبة البيئة التنظيمية عن كثب وباستمرار والتكيف عند الضرورة. وهذا ليس بالأمر السهل دائماً، ولكن يمكن القيام بذلك باستخدام الأدوات المناسبة.

الحد من المخاطر وتسريع النمو مع Microblink

شهدت التكنولوجيا المصرفية تطورات كبيرة منذ ثمانينيات القرن الماضي، عندما ظهرت لأول مرة على نطاق واسع. ومع ذلك، فقد صاحب هذه التطورات تهديدات ومخاطر ومعايير تنظيمية جديدة. ولكي تظل البنوك والمؤسسات المالية قادرة على المنافسة والامتثال، تحتاج البنوك والمؤسسات المالية إلى الابتكار المستمر والتكيف مع اللوائح التنظيمية المتغيرة ومتطلبات السوق.

يُعد التحسين والتكيف أمرًا أساسيًا عندما يتعلق الأمر بإعداد العملاء رقميًا في مجال الخدمات المصرفية. ويشمل ذلك دمج أحدث التقنيات التي تقدم مزايا تتفوق على المنافسين وتقدم تجربة عملاء متفوقة. Microblink يمكن أن تساعدك. اتصل بنا للتعرف على كيفية تبسيط عملية التأهيل الخاصة بك.