Comprendre comment l’automatisation de l’identification des clients (KYC) réduit les obstacles à la détection des fraudes

Les institutions financières et les entreprises numériques sont chargées de deux obligations apparemment antithétiques : protéger les données de leurs clients et offrir une expérience utilisateur transparente.

Pourquoi antithétique ? Une poignée de mesures manuelles de vérification de l’identité – l’authentification multifactorielle, les mots de passe à usage unique et la remise de documents en personne – sont largement considérées comme des fardeaux par le client.

Cela peut se traduire par des frictions accrues dans les processus d’accueil et de transaction, ainsi que par une diminution des conversions, une réduction des taux de rétention et une augmentation des abandons qui peuvent en découler.

C’est là que la connaissance automatisée du client (KYC) devient une solution de plus en plus attrayante. Dans cet article, nous verrons comment l’automatisation des processus KYC profite aux entreprises et aux clients dans la lutte contre les activités frauduleuses.

Qu’est-ce que KYC ?

Afin de prévenir l’usurpation d’identité, le blanchiment d’argent et les délits financiers avant qu’ils ne se produisent, les secteurs réglementés – tels que la banque, l’alcool, les voyages, le tourisme et les jeux – sont légalement tenus de se conformer aux règles KYC. Cela dit, presque toutes les entreprises peuvent tirer profit de l’adhésion aux directives KYC en raison de la confiance qu’elles peuvent susciter et de la protection financière qu’elles offrent.

Quel est le lien entre les réglementations KYC et les lois anti-blanchiment d’argent (AML) ?

Le concept de détection de la fraude KYC remonte au Bank Secrecy Act (BSA) des années 1970, un ensemble de réglementations et de lois élaborées pour lutter contre le risque de terrorisme financier, de blanchiment d’argent et d’autres activités illégales.

Les lois contre le blanchiment d’argent (AML) en ont découlé. La conformité à la législation sur l’identification des clients est une composante impérative de ces lois. Pour rester en conformité, les organisations financières et les autres secteurs d’activité doivent effectuer un contrôle permanent et signaler toute activité suspecte.

Inconvénients des méthodes traditionnelles de connaissance du client (KYC)

Les méthodes traditionnelles de connaissance du client, telles que la fourniture à une institution de documents physiques comme une facture d’électricité ou de gaz, étaient peut-être acceptables avant l’ère numérique. Mais à l’ère de l’accélération ? Ce n’est plus le cas.

Les principaux pièges des méthodes traditionnelles de connaissance du client sont les suivants :

- Diminution de la satisfaction des clients : Une étude récente révèle que 82 % des clients attendent une expérience numérique simple et fluide. Les mesures KYC manuelles y font obstacle. Largement considérées comme un obstacle chronophage, elles peuvent retarder l’onboarding et affecter négativement la perception du client. Les banques numériques devenant de plus en plus populaires, cela a des implications significatives dans le secteur des services financiers.

- Risques accrus : Les méthodes manuelles de KYC (et la saisie des données requise) sont sujettes aux erreurs humaines et aux incohérences, ce qui peut rendre les organisations financières et les autres entreprises vulnérables à la fraude et aux erreurs de conformité. En outre, les organisations qui stockent des documents physiques peuvent mettre en péril la sécurité et la confidentialité des données ; les violations peuvent être fatales à la réputation et au succès final d’une institution.

- Coûts élevés : Les procédures KYC traditionnelles font naturellement appel au travail humain. Cela peut s’avérer extrêmement coûteux pour les organisations qui ont besoin d’un grand nombre de vérifications d’identité dans le cadre des protocoles KYC. En outre, le non-respect des réglementations KYC – qui sont devenues progressivement plus rigoureuses et plus nuancées en raison de l’augmentation de la criminalité financière – entraîne de lourdes amendes : rien qu’en 2021, plusieurs organisations financières américaines ont accumulé 2,7 milliards de dollars de pénalités pour non-respect des réglementations KYC et AML.

- Évolutivité réduite : Le recours à des méthodes manuelles d’identification des clients a un impact sur la capacité d’évolution d’une organisation. Cela peut freiner inutilement la croissance d’une entreprise, étant donné que des processus KYC automatisés sont facilement disponibles – un sujet que nous aborderons plus loin.

Le rôle de l’identification des clients automatisée dans la réduction des frictions

En résumé, l’utilisation d’une technologie telle que l’IA pour vérifier l’identité d’un client légitime peut considérablement réduire les frictions dans les processus d’accueil et de transaction en permettant aux entreprises et aux clients de gagner du temps et d’économiser des efforts. Il s’agit d’un élément clé dans tous les domaines, en particulier dans les secteurs où la rapidité et la facilité sont fondamentales.

Avantages de l’identification des clients (KYC) automatisée dans la détection des fraudes

Les processus automatisés de vérification KYC présentent de nombreux avantages, à savoir

- Diminution des coûts opérationnels : Comme nous l’avons vu, les méthodes KYC traditionnelles exigent que des membres du personnel interne non seulement mènent les processus d’identification, mais aussi se tiennent au courant des changements dans les réglementations KYC. Le KYC automatisé réduit les coûts de main-d’œuvre et autres frais généraux, ce qui permet aux organisations de réaliser leur potentiel de croissance (et d’augmenter leur résultat net).

- Diminution des risques : L’identification des clients automatisée permet un contrôle permanent en temps réel. Les institutions peuvent ainsi repérer rapidement et efficacement les activités susceptibles d’indiquer une fraude financière (et d’autres activités illicites).

- Amélioration du parcours client : Les organisations et les entreprises qui offrent des expériences opportunes et sans friction sont plus susceptibles de satisfaire et de fidéliser les clients.

Technologies et innovations KYC

Nous commençons à peine à découvrir le monde des options automatisées de connaissance du client. Toutefois, à ce jour, les technologies et les innovations les plus répandues sont les suivantes :

- l’IA/ML, qui peut examiner d’énormes ensembles de données et les analyser pour y déceler des schémas et des écarts

- Détection de la présence, qui permet d’évaluer les mouvements du visage pour confirmer l’identité d’un client.

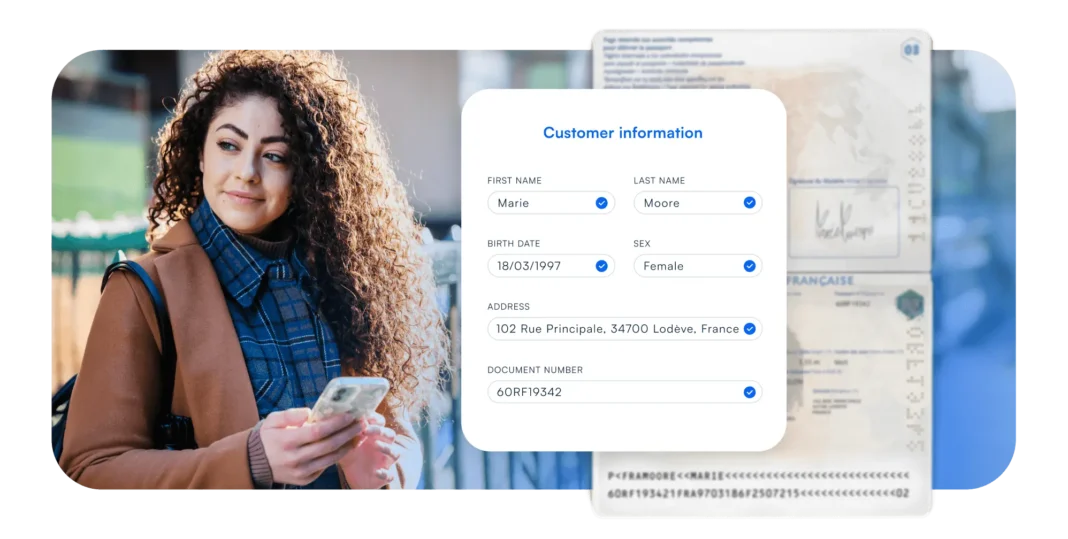

- La vérification des documents, qui consiste à contrôler l’identité d’un client par la capture, l’extraction et la certification de documents d’identification (comme un passeport).

La biométrie vocale, la reconnaissance faciale et la biométrie comportementale sont également utilisées.

Que doivent savoir les entreprises pour mettre en œuvre les procédures KYC ?

Pour les banques et les autres institutions financières, le KYC se décompose en trois phases :

- Programme d’identification du client (CIP) : Le programme d’identification du client contient les informations essentielles nécessaires à la vérification de l’identité. Ces données dépendent de la juridiction, mais elles impliquent généralement la vérification du nom du client, de son adresse, de sa date de naissance et d’un numéro d’identification délivré par l’État (comme le numéro de son permis de conduire).

- Le devoir de vigilance à l’égard de la clientèle (CDD) : En termes simples, le CDD évalue le facteur de risque d’un client pour une organisation, principalement en termes de manœuvres frauduleuses, qui peuvent toutes compromettre le succès financier et la réputation d’une institution.

- Diligence raisonnable renforcée (DDR) : L’EDD est la forme la plus stricte de diligence raisonnable. Conduite avec des clients à haut risque, comme une personne politiquement exposée (PEP), elle aide les institutions à faire des choix judicieux concernant l’intégration des clients et à mettre en place des mesures pour gérer les risques potentiels.

Comment pouvez-vous rationaliser la mise en œuvre de KYC ?

Le KYC automatisé et alimenté par l’IA conduit les éléments les plus vitaux du KYC avec précision et rapidité, principalement par le biais de :

- Numérisation de documents

- Vérification de l’identité

- Évaluation des risques

Y a-t-il des limites à cela ? Oui.

Chaque cas est unique, et certains peuvent être compliqués. Pourtant, l’une des beautés de l’IA/ML est qu’elle évolue constamment pour s’adapter aux défis.

Comment choisir la bonne technologie de détection de la fraude KYC ?

Le choix de la technologie de détection des fraudes KYC la plus efficace et la plus appropriée pour votre organisation dépend de vos exigences commerciales et de la capacité de la technologie à vous aider à évoluer. En outre, vous voudrez peut-être analyser la convivialité de la technologie, ses capacités d’intégration et son efficacité opérationnelle. Microblink a été conçu en tenant compte de tous ces éléments afin d’offrir aux entreprises les meilleures expériences de leur catégorie.

Comment Microblink peut vous aider

En tant que l’un des principaux fournisseurs de solutions KYC, Microblink est à l’avant-garde du KYC automatisé. Notre BlinkID aide des organisations comme la vôtre à garantir que les personnes sont bien celles qu’elles prétendent être grâce à nos technologies de numérisation et de vérification de documents.

Cela pourrait rationaliser la vérification de l’identité des clients et réduire la fraude de 50 %, en renforçant votre relation commerciale avec votre client, toujours importante, et en vous donnant la possibilité de dépasser votre potentiel.

Envisagez l’automatisation avec Microblink pour rationaliser votre mise en œuvre KYC et améliorer la détection des fraudes. Profitez de nos technologies de pointe en essayant une démonstration dès aujourd’hui.