Una visión general precisa de los pasos implicados en el proceso KYC

En el complejo ámbito de los servicios financieros, el cumplimiento de la normativa CSC (conozca a su cliente) es crucial para garantizar la integridad de las operaciones. No es sólo una necesidad reglamentaria, sino un escudo contra el fraude y una piedra angular de la lucha mundial contra el blanqueo de capitales.

En este artículo, cubriremos los pasos esenciales del proceso KYC, desentrañando el meticuloso viaje que emprenden las instituciones financieras para autenticar a sus clientes. Nos adentraremos en los entresijos de las políticas de aceptación de clientes, los procedimientos de identificación, la diligencia debida y la supervisión continua.

También desvelaremos el papel fundamental de KYC tanto para los operadores de plataformas como para los usuarios, ya que refuerza la confianza, la seguridad y el cumplimiento de la normativa en el panorama financiero. Empecemos.

¿Qué es CSC (conozca a su cliente)?

CSC, o conozca a su cliente, es la forma en que las instituciones financieras validan la identidad de sus clientes y los riesgos potenciales. El sistema CSC ha evolucionado como respuesta a las crecientes amenazas de fraude, blanqueo de capitales y financiación del terrorismo. Arraigada en el imperativo de establecer un entorno financiero seguro, la verificación KYC se ha convertido en sinónimo de cumplimiento normativo para las instituciones financieras de todo el mundo.

El proceso de verificación KYC no es sólo una buena práctica, sino un requisito legal impuesto por los organismos reguladores de todo el mundo. Las instituciones financieras se adhieren a protocolos establecidos para cumplir las normas reguladoras, como el programa de identificación de clientes (CIP) en Estados Unidos. Estos marcos garantizan que los procesos CSC sean sólidos, coherentes y acordes con los esfuerzos mundiales para frenar las actividades financieras ilícitas.

La importancia de conocer al cliente en el mundo actual

Para cualquier organización financiera, el CSC es el único guardián real contra las polifacéticas amenazas del panorama financiero actual. Veamos qué hace KYC por las instituciones financieras.

Prevención de la usurpación de identidad

La verificación de la identidad de los clientes es un elemento central del sistema KYC, que constituye un baluarte contra la usurpación de identidad. En un mundo plagado de sofisticadas estafas, garantizar que las personas son quienes dicen ser es fundamental para la seguridad de las transacciones financieras.

Mitigar los riesgos de fraude

Las instituciones financieras navegan por un panorama plagado de riesgos de fraude en constante evolución. El proceso CSC actúa como un escudo dinámico, que incorpora la diligencia debida con el cliente y un examen minucioso de las transacciones financieras. Se trata de una medida proactiva para identificar y mitigar posibles riesgos antes de que se agraven.

Cumplir la normativa

Los procesos adecuados de verificación KYC no son sólo una buena idea, sino un imperativo legal. Las instituciones financieras deben aplicar medidas de CSC para cumplir la normativa mundial, como los requisitos contra el blanqueo de capitales (AML).

Proteger la reputación de las empresas

Más allá del cumplimiento de la normativa, KYC salvaguarda la reputación de las empresas. Un marco sólido de CSC garantiza a los clientes y a las partes interesadas que las instituciones financieras están comprometidas con las prácticas éticas. Este compromiso refuerza la confianza y protege a las empresas de las consecuencias para su reputación de una posible implicación en delitos financieros.

Consideraciones clave sobre el cumplimiento y la normativa

En la incesante batalla contra los delitos financieros, comprender el panorama jurídico es primordial para las instituciones financieras. Los marcos jurídicos y varios organismos reguladores de todo el mundo definen el proceso CSC.

El marco jurídico que rige los procesos CSC

En la vanguardia de los procedimientos CSC se encuentra la base jurídica que sustenta su existencia. Las instituciones financieras operan dentro de un marco configurado por leyes como la Ley de Secreto Bancario (BSA). Promulgada en 1970, la BSA sentó las bases de las prácticas modernas de CSC, exigiendo a las instituciones financieras que mantengan registros de las compras en efectivo, informen de las transacciones voluminosas e identifiquen y notifiquen las actividades sospechosas.

Además, la Ley USA PATRIOT de 2001 reforzó el mandato KYC, obligando a los bancos a establecer un programa de identificación de clientes (CIP). Este programa requiere la comprobación de la identidad de los clientes mediante la verificación de documentos y datos, haciendo hincapié en el papel fundamental de la verificación de la identidad en la lucha contra el blanqueo de capitales y otros delitos financieros.

Organismos reguladores que supervisan el cumplimiento de las normas CSC

La vigilancia del cumplimiento de las normas CSC va más allá de las instituciones financieras individuales. Los organismos reguladores desempeñan un papel fundamental a la hora de configurar y supervisar la eficacia de los procesos CSC. Estos organismos, desde entidades nacionales a organizaciones internacionales, velan por que las instituciones financieras cumplan las normas prescritas.

Una de las organizaciones internacionales más destacadas en la regulación de la CSC es el Grupo de Acción Financiera Internacional (GAFI), que establece normas mundiales para la lucha contra el blanqueo de capitales y la financiación del terrorismo. Sus recomendaciones orientan a las jurisdicciones a la hora de establecer procedimientos CSC eficaces. A escala nacional, organismos como la Financial Crimes Enforcement Network (FinCEN) de Estados Unidos hacen cumplir la normativa contra el blanqueo de capitales y supervisan la aplicación de los procesos CSC.

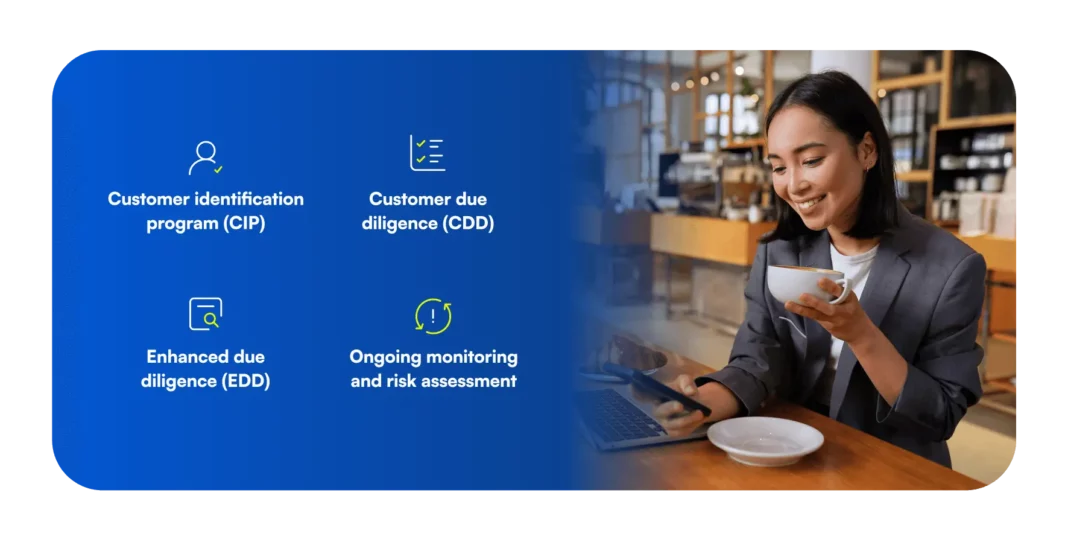

Pasos del proceso CSC

Un procedimiento adecuado de CSC implica un enfoque sistemático, esencial para las instituciones financieras que pretenden navegar por las complejidades del cumplimiento normativo y mitigar los riesgos financieros. Repasemos los pasos que hay que dar.

1. Programa de identificación de clientes (PIC)

La base del proceso CSC descansa en un sólido programa de identificación de clientes (PIC). Esta fase inicial, realizada durante el proceso de incorporación del cliente, implica:

- Recogida de información básica: Recopilar datos fundamentales como el nombre, la fecha de nacimiento, la dirección y el número de identificación.

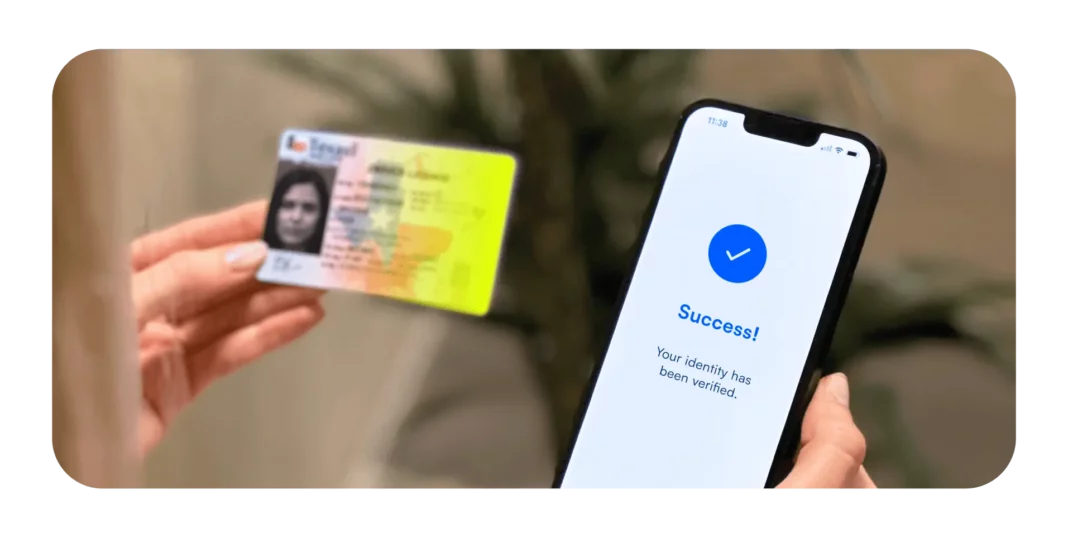

- Verificación de documentos de identidad: Autentificar la identidad del cliente mediante documentos KYC emitidos por el gobierno, como pasaportes o permisos de conducir.

- Comprobación de las listas de vigilancia: Realice comprobaciones para asegurarse de que el cliente no está asociado con actividades ilícitas o en listas de vigilancia mundial.

2. Diligencia debida con respecto al cliente (DDC)

Profundizando en el conocimiento del cliente, la diligencia debida con el cliente (DDC) es una etapa fundamental que incluye:

- Comprender la naturaleza de las actividades de los clientes: Obtener información sobre las actividades empresariales o financieras de los clientes para evaluar el nivel de riesgo.

- Evaluar el origen de los fondos: Escrutar y verificar el origen de los fondos para detectar cualquier transacción sospechosa.

- Vigilancia continua de las transacciones de los clientes: Establecer una vigilancia continua de las transacciones de los clientes para identificar y responder rápidamente a las anomalías.

3. Diligencia debida reforzada (EDD)

En el caso de los clientes de mayor riesgo, la diligencia debida reforzada (EDD) se convierte en un imperativo. Este proceso implica:

- Factores desencadenantes de la EDD: Define criterios específicos, como transacciones o actividades empresariales inusuales, que desencadenen la necesidad de un mayor escrutinio.

- Recopilar información adicional para los clientes de alto riesgo: Recopilar datos completos, incluidos certificados de empresa, identidad de los miembros de la junta directiva e informes de visitas in situ.

- Revisión y actualización periódicas de la información EDD: Garantizar que la información EDD se revisa y actualiza periódicamente para reflejar cualquier cambio en el perfil de riesgo del cliente.

4. Seguimiento continuo y evaluación de riesgos

La vigilancia continua es esencial en el dinámico panorama de las transacciones financieras. Esto implica:

- Determinar los perfiles de riesgo de los clientes: Clasificar a los clientes en función de su nivel de riesgo, teniendo en cuenta factores como el volumen de transacciones y el tipo de negocio.

- Categorizar a los clientes en función del riesgo: Agrupe a los clientes en categorías de riesgo para racionalizar los esfuerzos de supervisión.

- Asignar niveles de riesgo para la diligencia debida reforzada: Asignar niveles de riesgo para facilitar la aplicación de procedimientos reforzados de diligencia debida en función del riesgo evaluado.

Al navegar de forma exhaustiva por estos procedimientos de diligencia debida CSC, las instituciones financieras no sólo garantizan el cumplimiento de la normativa CSC, sino que también fortalecen sus defensas contra los delitos financieros y las actividades fraudulentas.

Retos en el proceso CSC

Navegar por el proceso KYC no está exento de obstáculos. Las instituciones financieras se enfrentan a retos en materia de CSC que exigen soluciones estratégicas.

Equilibrio entre seguridad y experiencia del cliente

El reto permanente de la gestión de los clientes consiste en equilibrar las estrictas medidas de seguridad con una experiencia del cliente sin fisuras. Aunque unos protocolos de seguridad sólidos son imprescindibles para mitigar los riesgos financieros y evitar las actividades fraudulentas, unos procesos de verificación demasiado intrincados pueden provocar la insatisfacción del usuario y su posible abandono. Las entidades se enfrentan a la ardua tarea de implantar medidas de seguridad que sean a la vez eficaces y fáciles de usar, garantizando el cumplimiento sin comprometer la facilidad de incorporación de los clientes.

Seguir la evolución de la normativa

En el panorama en constante evolución de la normativa financiera, mantenerse al día de los cambios es todo un reto para las entidades que se dedican al cumplimiento de la normativa CSC. El entorno normativo es dinámico, con frecuentes modificaciones y adiciones. Las organizaciones financieras deben adaptar sus actuales procedimientos CSC para ajustarlos a la nueva normativa y anticiparse a los próximos cambios.

La capacidad de incorporar rápidamente las actualizaciones normativas a los marcos existentes es esencial para evitar incumplimientos y posibles repercusiones legales. Por eso, la mayoría de las entidades financieras se asocian con un proveedor de soluciones CSC que se mantiene al día de los cambios.

Gestionar el coste del cumplimiento

El compromiso financiero asociado al cumplimiento de las normas CSC plantea un reto considerable para las entidades, sobre todo si se compara con las limitaciones presupuestarias. El proceso CSC exige importantes recursos humanos para tareas como la verificación de documentos, la evaluación de riesgos y la supervisión continua.

Los costes van más allá del personal y abarcan inversiones tecnológicas en herramientas de automatización y soluciones basadas en IA. Lograr un equilibrio entre el cumplimiento efectivo y la eficiencia de costes se convierte en un imperativo estratégico, que exige a las entidades invertir juiciosamente en tecnologías que agilicen el proceso CSC sin una presión financiera indebida.

Hacer frente a estos retos exige un planteamiento holístico, que combine la innovación tecnológica, la previsión estratégica y el compromiso de ofrecer una experiencia positiva al cliente.

Conozca a su cliente: Algo más que buenas prácticas

Recorrer el intrincado camino de KYC, desde la identificación inicial hasta la supervisión continua, revela su papel fundamental en el mantenimiento de la confianza financiera. El CSC no es sólo una buena práctica; es una necesidad normativa, la clave para reforzar la seguridad y fomentar la satisfacción del cliente. De cara al futuro, KYC debe adaptarse a las tendencias emergentes, convirtiéndose en un mandato y un diferenciador estratégico.

Cómo puede ayudar Microblink: Automatizar la verificación KYC

El proceso CSC puede ser costoso y llevar mucho tiempo. Nuestro trabajo en Microblink es hacerlo más eficaz proporcionando soluciones automatizadas de KYC. Creados por personas, utilizados por seres humanos, pero aprovechando la tecnología basada en IA, creamos procesos de verificación que realmente funcionan. Eso significa que puede confiar en sus clientes, y ellos en usted.