Entender cómo el CSC automatizado aporta menos fricción a la detección del fraude

Las entidades financieras y las empresas digitales tienen dos obligaciones aparentemente antitéticas: proteger los datos de sus clientes y ofrecer una experiencia de usuario fluida.

¿Por qué antitético? Un puñado de medidas manuales de verificación de la identidad -autenticación multifactor, contraseñas de un solo uso y entrega de documentación en persona- se consideran una carga para el cliente.

Esto puede dar lugar a una mayor fricción en los procesos de incorporación y transacción, con la consiguiente disminución de las conversiones, la reducción de las tasas de retención y el aumento de los abandonos.

Aquí es donde el conocimiento automatizado del cliente (CSC) resulta una solución cada vez más atractiva. En este artículo examinaremos cómo la automatización de los procesos CSC beneficia a las empresas y a los clientes en la lucha contra las actividades fraudulentas.

¿Qué es KYC?

Con el fin de evitar la usurpación de identidad, el blanqueo de capitales y los delitos financieros antes de que se produzcan, los sectores regulados -como la banca, el alcohol, los viajes, el turismo y el juego- están obligados por ley a cumplir la normativa CSC. Dicho esto, casi todas las empresas pueden beneficiarse del cumplimiento de las directrices CSC por la confianza que puede fomentar y la protección financiera que ofrece.

¿Qué relación existe entre la normativa CSC y la legislación contra el blanqueo de capitales?

El concepto de detección del fraude KYC se remonta a la Ley de Secreto Bancario (BSA) de los años setenta, un conjunto de normativas y leyes desarrolladas para contrarrestar el riesgo de terrorismo financiero, blanqueo de capitales y otras actividades ilegales.

De ahí surgieron las leyes contra el blanqueo de capitales. El cumplimiento de las normas CSC es un componente imperativo de estas leyes. Para seguir cumpliendo la normativa, las organizaciones financieras y otros sectores deben llevar a cabo una supervisión continua y detectar (y notificar) cualquier actividad sospechosa.

Inconvenientes de los métodos tradicionales

Antes de la era digital, los métodos tradicionales de CSC, como la entrega a una entidad de documentos físicos como una factura de servicios públicos, podían ser aceptables. Sin embargo, en nuestra era acelerada… No tanto.

Los principales escollos de los métodos tradicionales de CSC se reducen a:

- Menor satisfacción del cliente: Una encuesta reciente revela que el 82 % de los clientes espera una experiencia digital fluida y sencilla. Las medidas manuales de CSC interfieren con esto. Considerado en gran medida un obstáculo que consume tiempo, puede retrasar la incorporación y afectar negativamente a la percepción del cliente. La creciente popularidad de los bancos digitales tiene importantes repercusiones en el sector de los servicios financieros.

- Mayores riesgos: Los métodos manuales de CSC (y la introducción de datos necesaria) están sujetos a errores humanos e incoherencias, lo que puede hacer que las organizaciones financieras y otras empresas sean vulnerables al fraude y a los errores de cumplimiento. Además, las organizaciones que almacenan documentos físicos pueden poner en peligro la seguridad y privacidad de los datos; las infracciones podrían ser fatales para la reputación de una institución y su éxito final.

- Costes elevados: Los procedimientos tradicionales de CSC requieren naturalmente mano de obra humana. Esto puede resultar tremendamente costoso para las organizaciones que requieren grandes volúmenes de verificaciones de identidad al gestionar los protocolos KYC. Además, incumplir la normativa CSC -que se ha vuelto progresivamente más rigurosa y matizada en medio del aumento de los delitos financieros- conlleva cuantiosas multas: solo en 2021, varias organizaciones financieras estadounidenses acumularon 2.700 millones de dólares en sanciones por no cumplir la normativa CSC y ALD.

- Menor escalabilidad: Depender de métodos manuales de CSC afecta a la capacidad de ampliación de una organización. Esto puede frenar innecesariamente el crecimiento de una empresa, ya que los procesos automatizados de KYC están fácilmente disponibles, un tema que trataremos a continuación.

El papel de la automatización de los controles para reducir las fricciones

En resumen, el uso de tecnología como la IA para verificar la identidad de un cliente legítimo puede reducir significativamente la fricción en los procesos de incorporación y transaccionales, ahorrando tiempo y esfuerzo tanto a las empresas como a los clientes. Esto es clave en todos los ámbitos, especialmente en las industrias en las que la rapidez y la facilidad son fundamentales.

Ventajas de la automatización de los datos personales en la detección del fraude

Los procesos automatizados de verificación KYC tienen una serie de ventajas, a saber:

- Reducción de los costes operativos: Como ya se ha comentado, los métodos tradicionales de CSC requieren que los miembros del personal interno no solo lleven a cabo los procesos de identificación, sino que también se mantengan al tanto de los cambios en la normativa sobre CSC. El CSC automatizado reduce los costes de mano de obra y otros gastos generales, lo que permite a las organizaciones desarrollar su potencial de crecimiento (y aumentar sus beneficios).

- Menores riesgos: El CSC automatizado proporciona una supervisión perpetua en tiempo real. Esto permite a las instituciones detectar rápida y eficazmente actividades que puedan ser indicativas de fraude financiero (y otras actividades ilícitas).

- Mejora de la experiencia del cliente: Las organizaciones y empresas que ofrecen experiencias oportunas y sin fricciones tienen más probabilidades de satisfacer -y retener- a los clientes.

Tecnologías e innovaciones KYC

Apenas estamos empezando a descubrir el mundo de las opciones automatizadas de CSC. Hasta la fecha, sin embargo, las tecnologías e innovaciones más extendidas son:

- IA/ML, que puede revisar enormes conjuntos de datos y analizarlos en busca de patrones y desviaciones.

- Detección de la vitalidad, que puede realizar evaluaciones de los movimientos faciales para confirmar la identidad de un cliente.

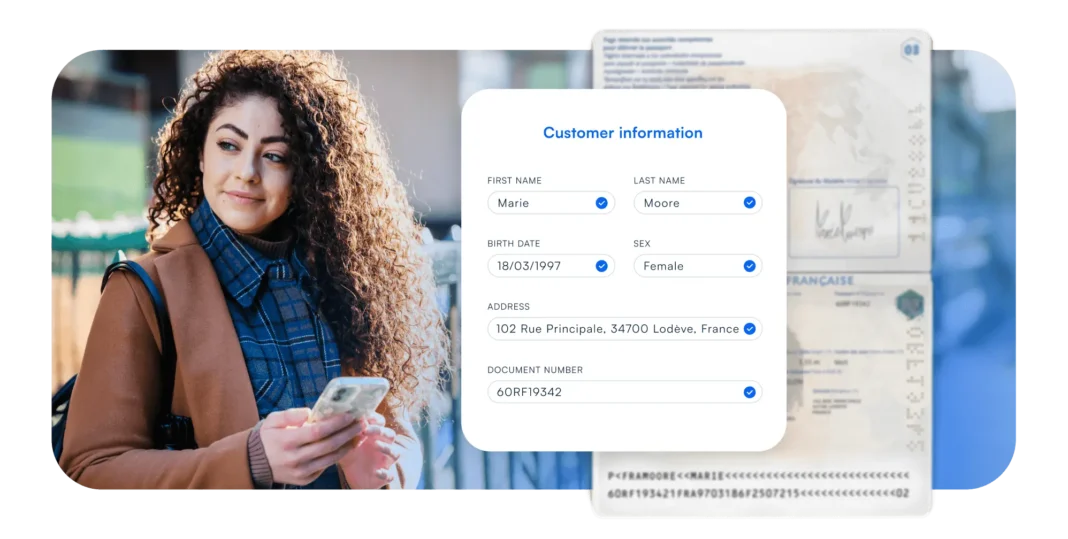

- Verificación de documentos, que comprueba la identidad de un cliente mediante la captura, extracción y certificación de documentos de identificación (como un pasaporte).

También se emplean la biometría vocal, el reconocimiento facial y la biometría del comportamiento.

¿Qué deben saber las empresas sobre la aplicación de procedimientos CSC?

En el caso de los bancos y otras entidades financieras, el procedimiento CSC se divide en tres fases:

- Programa de identificación de clientes (PIC): El PIC contabiliza la información esencial necesaria para la verificación de la identidad. Estos datos dependen de la jurisdicción, pero normalmente consisten en verificar el nombre, la dirección, la fecha de nacimiento y un número de identificación oficial del cliente (por ejemplo, el número de su carné de conducir).

- Diligencia debida con respecto al cliente (DDC): En pocas palabras, la DDC evalúa el factor de riesgo de un cliente para una organización, principalmente en términos de esquemas fraudulentos, todo lo cual puede socavar el éxito financiero y la reputación de una institución.

- Diligencia debida reforzada (EDD): La EDD es la forma más estricta de diligencia debida. Si se realiza con clientes de alto riesgo, como las personas políticamente expuestas (PEP), ayuda a las entidades a tomar decisiones inteligentes sobre la incorporación de clientes y a establecer medidas para gestionar los riesgos potenciales.

¿Cómo se puede agilizar la implantación del sistema KYC?

El CSC automatizado y potenciado por IA lleva a cabo los elementos más vitales del CSC con precisión y rapidez, principalmente a través de:

- Escaneado de documentos

- Verificación de la identificación

- Evaluación de riesgos

¿Existen limitaciones? Sí.

Cada caso es único, y algunos pueden ser complicados. Sin embargo, una de las bellezas de la IA/ML es que, en esencia, evolucionan constantemente para adaptarse a los retos.

Cómo elegir la tecnología de detección de fraude KYC adecuada

La selección de la tecnología de detección del fraude CSC más eficaz y adecuada para su organización depende de sus requisitos empresariales y de la capacidad de la tecnología para ayudarle a escalar. Además, es posible que desee analizar la facilidad de uso, las capacidades de integración y la eficiencia operativa de la tecnología. Microblink se diseñó con todo esto en mente para ofrecer a las empresas las mejores experiencias.

Cómo puede ayudar Microblink

Como uno de los principales proveedores de soluciones KYC, Microblink está a la vanguardia del KYC automatizado. Nuestro BlinkID ayuda a organizaciones como la suya a garantizar que las personas son quienes dicen ser mediante nuestras tecnologías de escaneado y verificación de documentos.

Esto podría agilizar la verificación de la identidad del cliente y mitigar el fraude hasta en un 50%, reforzando su siempre importante relación comercial con el cliente y dándole la oportunidad de superar su potencial.

Considere la posibilidad de automatizar con Microblink para agilizar la implantación de su sistema KYC y mejorar la detección del fraude. Benefíciese de nuestras tecnologías de vanguardia probando una demostración hoy mismo.