Gerenciando o combate à lavagem de dinheiro com a devida diligência do cliente

Os bancos estão sujeitos a regulamentações que exigem que eles evitem a lavagem de dinheiro por meio da implementação de due diligence de clientes (CDD) e gerenciamento de riscos. Conhecer seus clientes e garantir que eles não cometerão crimes financeiros pode parecer simples, mas os processos formais exigem sofisticação e atenção aos detalhes.

Nesta publicação, discutiremos as responsabilidades que os bancos precisam cumprir, o papel da CDD na prevenção da lavagem de dinheiro e como implementar uma política de combate à lavagem de dinheiro (AML).

Compreensão das responsabilidades que você tem em relação à lavagem de dinheiro

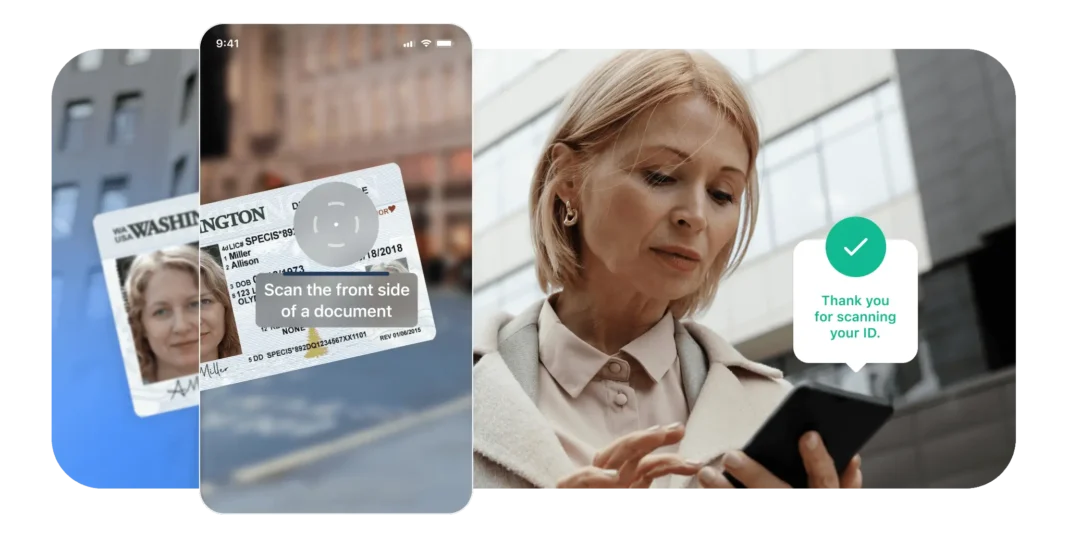

Os bancos e as instituições financeiras são responsáveis por impedir a lavagem de dinheiro por meio de CDD. Na prática, isso significa identificar clientes de alto risco e tomar medidas proativas para garantir que seus proprietários reais usem suas contas apenas de forma legítima.

Outra consideração importante é conhecer seu cliente (KYC). Os bancos são responsáveis por coletar informações sobre seus clientes para verificar quem eles são e se são quem dizem ser. A AML trabalha com padrões globais de KYC para garantir que os bancos saibam que seus clientes estão cometendo crimes financeiros. A AML trabalha com padrões globais de KYC para garantir que os bancos saibam que seus clientes não estão cometendo crimes financeiros.

A importância da CDD na identificação da lavagem de dinheiro

A CDD ajuda os bancos a identificar clientes que possam estar envolvidos em crimes financeiros. Ela é explicitamente exigida pelas regras de AML da Financial Industry Regulatory Authority (FINRA), que estabelecem o seguinte

- As instituições financeiras precisam de um programa de conformidade com a AML aprovado por um gerente sênior que governe a CDD e os processos relacionados

- As empresas precisam garantir a detecção e a comunicação de atividades suspeitas

- As empresas precisam empregar um Programa de Identificação de Clientes (CIP) baseado em riscos

- As empresas precisam testar seu programa de conformidade AML para confirmar que ele funciona

- Os diretores de conformidade devem estar registrados no FINRA Contact System (FCS)

- O pessoal envolvido na conformidade com a AML deve receber treinamento contínuo

- As empresas devem conduzir uma due diligence contínua e baseada em riscos para os clientes

Além disso, essas não são as únicas regras aplicáveis com relação à AML ou CDD.

Estruturas legais e regulatórias para CDD

Duas das normas mais importantes relacionadas à CDD são a Lei de Sigilo Bancário (Bank Secrecy Act, BSA), incluindo a Regra Final de CDD, e a Lei Uniting and Strengthening America by Providing Appropriate Tools Required to Intercept and Obstruct Terrorism (USA PATRIOT). Ambas se aplicam a todos os bancos, instituições financeiras e empresas relacionadas.

Além das exigências obrigatórias, os bancos também devem considerar diretrizes como as recomendações da Força-Tarefa de Ação Financeira (FATF). Um exemplo útil é a orientação da FATF sobre clientes de alto risco, que inclui métricas específicas para risco (ou seja, ter 20 ou mais instâncias de não conformidade ou conformidade parcial em uma avaliação).

Qual é a diferença entre a due diligence do cliente e a due diligence aprimorada?

Todos os bancos e instituições financeiras precisam praticar a CDD para todos os clientes que chegam, durante todo o relacionamento com o cliente. É essencial para o relacionamento que essa seja uma prática padrão e mínima.

A due diligence aprimorada (EDD) é uma prática que se aplica a clientes de maior risco, e não a toda a população de clientes. Se um banco determinar que uma conta ultrapassa um determinado limite de risco, ele precisará aplicar um escrutínio e um gerenciamento de risco adicionais. Podem ser necessárias informações e verificações mais detalhadas.

Como a CDD protege contra crimes financeiros

Os processos de AML e CDD protegem as instituições financeiras, garantindo que os titulares de suas contas sejam quem dizem ser e tenham um nível aceitável de risco. A CDD exige avaliações de risco detalhadas que atribuem perfis de risco ou pontuações de risco aos clientes com base em sua probabilidade relativa de cometer crimes financeiros.

Os fatores de risco considerados variam de detalhes pessoais a histórico de transações.

Como criar e seguir uma política de AML

Para muitas instituições financeiras, um processo robusto de due diligence de clientes que minimiza e aborda atividades suspeitas cobre muitas de suas bases de AML. Os requisitos formais da política ainda precisam ser atendidos, o que pode ser um desafio.

A FINRA fornece um modelo de política de AML para pequenas empresas, que abrange aspectos como:

- Linguagem específica (e exemplos) para fundamentar uma política de AML

- Orientação sobre a designação e os deveres do responsável pela conformidade com AML

- Processos prescritos para a apresentação de relatórios às autoridades policiais federais

- Orientação sobre o uso das listagens do Office of Foreign Assets Control

- Linguagem específica (e exemplos) para fundamentar uma política de CIP

- Orientação e linguagem prescrita em relação à Regra CDD

As considerações essenciais para operações maiores e mais complexas incluem a contabilidade da infraestrutura de monitoramento de riscos, a manutenção de registros e a delegação de responsabilidades.

Monitoramento contínuo e avaliações de risco

Antes de ativar uma conta, a identidade do cliente precisa ser verificada. Em seguida, a análise dos documentos apresentados cria o perfil de risco do cliente. Mas o processo não termina aqui – as avaliações de risco precisam ser realizadas durante toda a duração do relacionamento comercial da instituição financeira com o cliente.

Manutenção de registros e relatórios de transações

Uma parte essencial do monitoramento e das avaliações de risco é a análise das transações dos clientes para identificar e tratar de anomalias. Se a conta de um cliente sofrer uma mudança repentina ou drástica de comportamento, ela precisa ser sinalizada como de risco potencialmente mais alto. Um grau maior de escrutínio deve ser aplicado às transações e solicitações e, até que o risco possa ser descartado, pode ser necessário limitar ou confiscar as funções da conta.

Nomeação de um diretor de conformidade AML

Conforme detalhado acima, as regras de gerenciamento de risco de AML da FINRA exigem explicitamente a nomeação de diretores de conformidade de AML e seu registro no FCS. Em algumas organizações, o diretor de conformidade AML designado se reportará ao diretor de conformidade (CCO); em outras, os CCOs assumem as responsabilidades eles mesmos.

Os bancos menores podem terceirizar essas responsabilidades ou aumentar suas capacidades de conformidade com o software de conformidade AML.

O impacto da tecnologia em CDD e AML

As soluções antilavagem de dinheiro e de due diligence de clientes permitem que as organizações automatizem parte ou a totalidade do gerenciamento de conformidade e dos relacionamentos com os clientes.

Outra vantagem fundamental das ferramentas tecnológicas para AML e CDD é a flexibilidade de escalonamento em diferentes nichos e locais do setor. Os bancos podem crescer com confiança, sabendo que seus processos de CDD e AML podem lidar facilmente com novos contextos regulatórios.

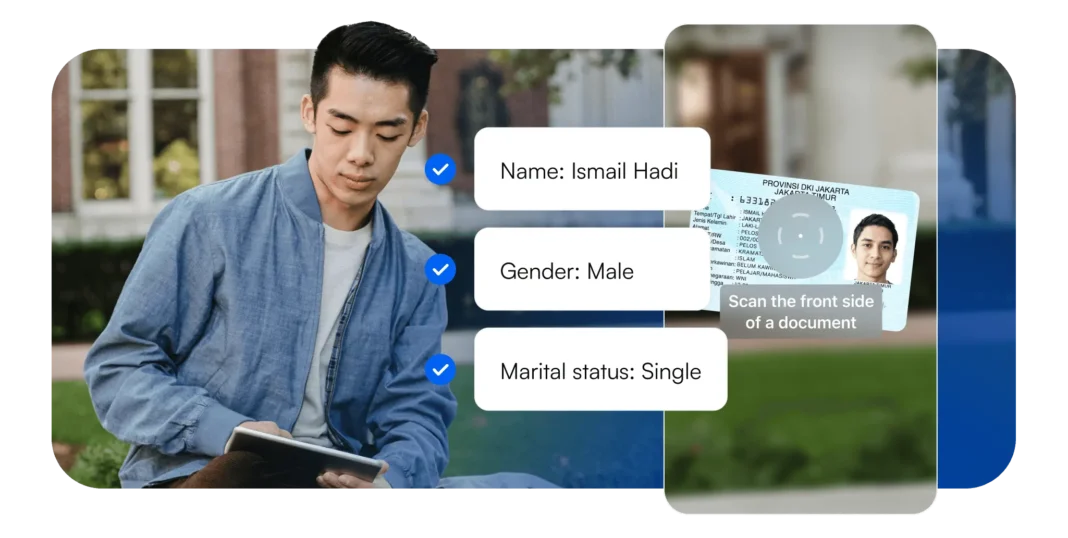

Por exemplo, as regras de verificação de identidade e CDD no setor financeiro da Indonésia são mais rigorosas do que as equivalentes nos EUA. São necessárias informações adicionais (sexo, estado civil, etc.) e os bancos devem usar a verificação baseada em documentos ou em transmissão de áudio e vídeo em tempo real. A automação ajuda os bancos a cumprir essas e outras regras.

Como o Microblink pode ajudar

Os bancos e as instituições financeiras devem evitar a lavagem de dinheiro e outros crimes financeiros conhecendo seus clientes, praticando a devida diligência e implementando outras políticas para garantir a conformidade com as regulamentações interligadas.

Microblink facilita a conformidade com a AML com ferramentas automatizadas de captura e verificação de documentos que simplificam a CDD, a EDD e o gerenciamento geral de contas. Assuma o controle de suas obrigações de AML hoje mesmo.