4 maneiras pelas quais o escaneamento de ID fortalece a conformidade com KYC

Se feito corretamente, o Know Your Customer (KYC) não sobrecarrega os clientes finais, deixa os órgãos reguladores satisfeitos e mantém as instituições financeiras (FIs) cientes de com quem estão fazendo negócios. Infelizmente, os procedimentos atuais de KYC costumam ser fragmentados, manuais e lentos, colocando as organizações em risco de perder sua reputação e enfrentar multas pesadas.

Movimentar dinheiro nunca foi tão fácil. Para os bancos e outras instituições financeiras, no entanto, isso tornou o combate ao crime financeiro mais difícil do que nunca. A cada ano, entre US$ 800 bilhões e US$ 2 trilhões são lavados globalmente, de acordo com a ONU, o que representa de 2% a 5% do PIB mundial.

Equilíbrio entre conformidade regulatória e UX

Para garantir a transparência das transações e a conformidade com as regulamentações existentes (ou seja, KYC e AML), as instituições financeiras precisam de uma maneira precisa e discreta de saber se seus clientes são quem dizem ser.

Infelizmente, os processos obsoletos e o manuseio inadequado de dados imprecisos costumam atrapalhar.

No entanto, existe uma maneira de automatizar o KYC, tanto durante a integração quanto na correção de dados, que não prejudica a experiência do cliente nem a qualidade dos dados.

Estamos falando de digitalização de documentos de identidade – capturando as informações pessoais do cliente diretamente do aplicativo móvel ou da Web, de forma rápida, segura e com taxas de erro mais baixas. Vamos dar uma olhada mais profunda nos benefícios de abordar o KYC dessa forma.

1. Redução de custos

As exigências de KYC variam de um país para outro, mas todas elas têm um choque de adesivos.

Um banco típico com 10 milhões de clientes gastará US$ 56 milhões em conformidade com o KYC, mas isso ainda é uma gota d’água em comparação com as multas punitivas que ele terá de pagar por errar. (1)

A digitalização de documentos de identidade reduz esses custos em três níveis:

- Ao simplificar a coleta de dados dos clientes, que, de acordo com as descobertas da Thomson Reuters, representa 20% de todos os processos KYC. (2)

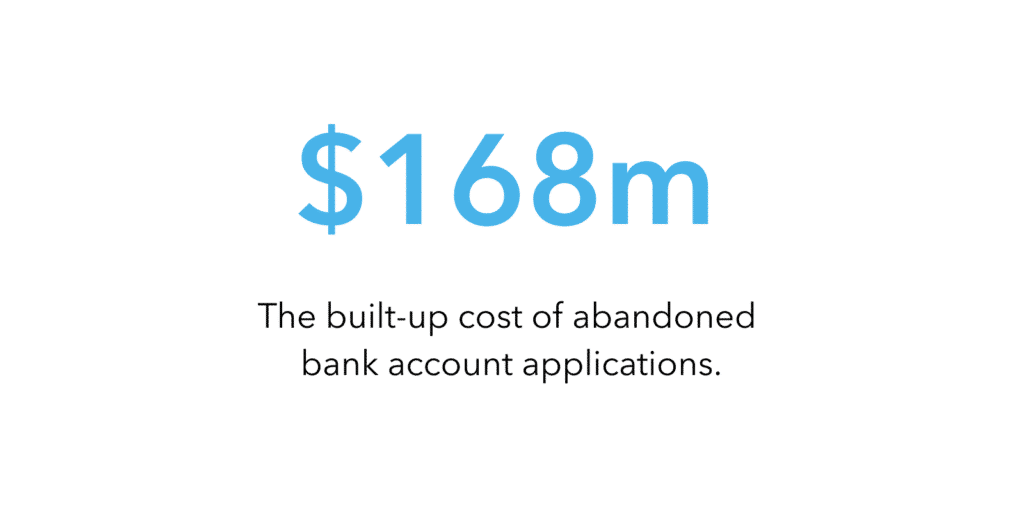

- Reduzindo o atrito que os clientes enfrentam ao inserir ou atualizar informações pessoais. Acredita-se que processos KYC complicados custem às instituições financeiras mais de US$ 168 milhões em aplicativos abandonados acumulados em cinco anos. (3)

- Satisfazendo os órgãos reguladores com dados mais limpos e precisos. A digitalização de IDs aumenta a qualidade dos dados e reduz as taxas de erro, resultando em sistemas de monitoramento mais sólidos.

É difícil dizer o impacto exato que o escaneamento de ID terá sobre as despesas com KYC, pois não há duas instituições financeiras iguais no que se refere ao volume de dados, à alocação de recursos e ao ambiente regulatório.

Ainda assim, a economia de custos e os efeitos transformacionais são grandes demais para não serem explorados.

2. Melhores experiências

A forma como as instituições financeiras obtêm e coletam os dados KYC está completamente desalinhada com as expectativas dos clientes.

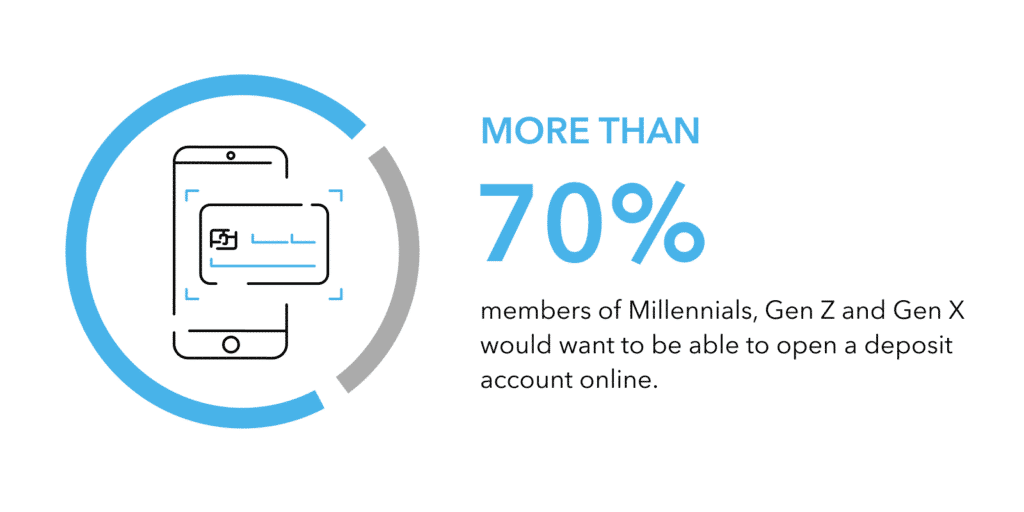

Apesar da aceleração do setor em direção ao digital, em 2020, mais da metade das aberturas de contas bancárias nos EUA aconteceu pessoalmente e não on-line. (4)

Mas quando perguntamos aos membros da geração Y, da geração Z e da geração X se eles gostariam de poder abrir uma conta de depósito on-line, mais de 70% disseram “sim”. (5)

A integração de usuários digitais está se tornando mais exigente do que nunca, e as organizações que lutam contra ela ou a negam acabam perdendo.

Com o escaneamento de identificação, todos podem manter seu horário de almoço

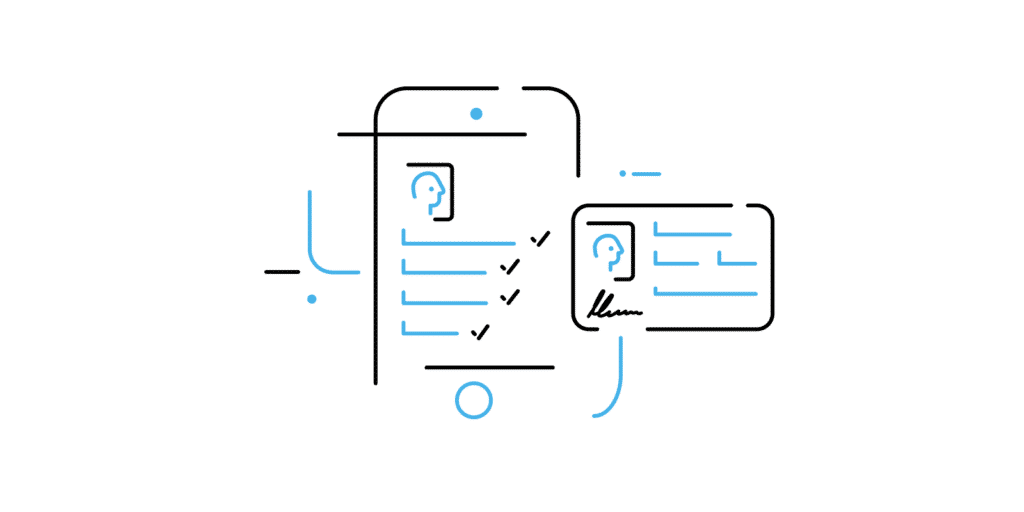

Em geral, uma forma válida de identificação, juntamente com uma fotografia e um endereço, é tudo o que você precisa para realizar o KYC.

Em vez de pedir aos clientes que levem esses documentos à agência e preencham formulários elaborados, as organizações poderiam acelerar e simplificar toda a jornada fazendo-a on-line.

O eKYC, como é chamado, já permitiu um aumento maciço nas inscrições remotas em toda a Índia, o primeiro país a digitalizar a identidade de seus 1,2 bilhão de habitantes. (6)

Com a extração automatizada de dados, as instituições financeiras podem capturar as principais informações pessoais e, ao mesmo tempo, envolver os clientes por meio de experiências mais rápidas e convenientes.

Uma pessoa que escaneia seu passaporte por meio do aplicativo do banco, por exemplo, não percebe – ou não se importa – que essas informações ajudarão na conformidade KYC do banco.

Eles estão simplesmente felizes por terem economizado seu horário de almoço e evitado longas filas na agência.

3. Aumento da segurança

Como os dados KYC geralmente contêm informações confidenciais e de identificação pessoal (PII), lidar com eles de forma segura é absolutamente fundamental.

Essa necessidade foi reforçada pelo GDPR (Regulamento Geral de Proteção de Dados) em 2018, acrescentando outra camada de complexidade ao problema.

A diretiva exige que as instituições financeiras sigam um conjunto de práticas que protejam os dados pessoais dos cidadãos da UE, caso contrário, elas poderão enfrentar multas pesadas que, em alguns casos, podem chegar a 2% da receita global da empresa. (7)

Para manter a conformidade com o GDPR, as empresas que fazem KYC precisam tomar várias medidas, incluindo:

- Excluindo o que não é mais necessário. O GDPR exige uma abordagem específica para a coleta e o armazenamento de dados pessoais. As empresas só podem processar os dados necessários para seus processos KYC e não podem reter nenhum deles depois de terem sido usados.

- Manter os arquivos dos clientes seguros. Para evitar o acesso não autorizado a dados confidenciais, as empresas nunca devem manter os registros de seus clientes em uma nuvem pública, como o Google Drive ou o Dropbox.

- Parceria com fornecedores de soluções em conformidade com o GDPR. As instituições financeiras que terceirizam seus procedimentos de KYC (em parte ou como um todo) para fornecedores especializados precisam garantir que os mesmos fornecedores cumpram as disposições estabelecidas pelo GDPR.

Ao implementar um software de verificação de identidade em qualquer ponto de contato, as organizações devem procurar uma solução no dispositivo que funcione localmente, sem qualquer envolvimento do lado do servidor.

Os resultados podem então ser transferidos com segurança para um banco de dados privado. Além de ajudar as organizações a se manterem seguras em relação ao GDPR, essa forma de automação reduz os encargos administrativos e as tarefas de back-office inerentes à coleta, ao armazenamento e ao acesso aos dados.

4. Dados mais limpos

A retenção de dados imprecisos pode colocar as instituições financeiras em maus lençóis.

A má qualidade dos dados não só pode impedir uma avaliação precisa do risco dos clientes, como também pode fazer com que as organizações não percebam atividades suspeitas, colocando-as sob forte pressão regulatória.

Há muitos motivos para que dados incompletos ou imprecisos entrem no sistema. Qualquer coisa, desde fontes legadas em silos até a falta de esforços de correção e um simples erro humano, pode estar em jogo para “estragar” os dados recebidos e existentes.

Aumentando a precisão com a IA

Um scanner de identificação, especialmente se for alimentado por aprendizado de máquina profundo, pode ser muito mais confiável no reconhecimento, na classificação e na inserção de dados do que um ser humano real.

Ele nunca é afetado por estresse ou fadiga, trabalha em condições imperfeitas e já viu milhares de documentos iguais ao que está à sua frente.

O ideal é que as instituições financeiras escolham uma solução capaz de manter altos níveis de precisão e extrair pontos de dados importantes dos documentos de identidade.

Também é útil ter alguns recursos extras que fortaleçam o KYC:

- Corte de imagens. Ter a opção de extrair a imagem da frente e do verso do documento junto com os dados pessoais pode ajudar as instituições financeiras a realizar a verificação de identidade com mais eficiência.

- Correspondência de dados. A falha na correspondência entre a VIZ (Visual Inspection Zone, zona de inspeção visual) e a MRZ (Machine Readable Zone, zona legível por máquina) pode ser um sinal revelador de que o documento é inválido.

- Classificação automática. A digitalização automática de um documento, independentemente de seu tipo e país, pode ser um grande recurso em mercados com várias nacionalidades.

- Cálculo do dígito de verificação MRZ. A confirmação de que o dígito de verificação MRZ corresponde ao restante do código é outra maneira de garantir que apenas documentos genuínos sejam enviados.

- Status da cor. A detecção de uma imagem monocromática pode ajudar as instituições financeiras a filtrar documentos fotocopiados.

Pensamentos finais

O cenário regulatório continua evoluindo, e as instituições financeiras precisam desenvolver seus sistemas de conformidade de acordo.

Em primeiro lugar, eles precisam trabalhar para identificar os clientes de forma rápida, segura e precisa no início do relacionamento e, posteriormente, de forma periódica.

Com um scanner de identificação em seu aplicativo móvel ou da Web, as instituições financeiras podem oferecer experiências mais convenientes e imediatas a seus clientes e, ao mesmo tempo, fortalecer seus esforços de KYC.

Você está pronto para dar esse salto? Experimente o BlinkID gratuitamente e veja por você mesmo como é o escaneamento de identificação perfeito, seguro e repleto de recursos.