Tendências para 2025 na verificação de documentos de identidade: Webinar sob demanda

Visão geral do webinar

À medida que nos aproximamos de 2025, o cenário de verificação de identidade está passando por mudanças rápidas e enfrentando novas pressões. Em um webinar recente, Rex Robinson, do site Microblink, conversou com Will Charnley, diretor de operações da Liminal, e Albert Roux, vice-presidente executivo de produtos da Microblink, sobre as principais tendências e desafios que moldam a verificação de identidade. Eles discutiram o aumento das fraudes impulsionadas por IA, a importância da verificação de identidades além da integração inicial e a necessidade crescente de soluções personalizadas que abordem a verificação de idade, a conformidade regulamentar e a confiança do usuário. Neste blog, resumimos seus insights e descrevemos o que as organizações devem prever enquanto navegam pela estrada à frente.

Webinar completo sobre as tendências para 2025 na verificação de documentos de identidade

Transcrição completa

Rex Robinson: Olá, pessoal! Sejam bem-vindos ao nosso webinar de hoje. Vamos dar a vocês alguns minutos para se inscreverem e, em seguida, começaremos.

Rex Robinson: Maravilhoso. Olá, obrigado a todos por estarem conosco hoje. Estamos muito animados para falar sobre o que está por vir em 2025 na verificação de identidade. Hoje, temos um grupo fantástico de pessoas para compartilhar algumas das mais recentes percepções.

Rex Robinson: Então, hoje temos a companhia do maravilhoso Will Charnley, que é diretor de operações da liminal.

Rex Robinson: O Will tem uma vasta experiência em segurança cibernética, crimes financeiros, conformidade, confiança e segurança, ou seja, ele realmente tem uma gama completa. E ele está trazendo essas percepções estratégicas sobre os desafios operacionais e técnicos da prevenção de fraudes. Hoje também estamos com Albert Rue, do produto líder da microblink.

Rex Robinson: Albert tem mais de 20 anos de experiência no combate a fraudes e no desenvolvimento de soluções de identidade de ponta, portanto, está realmente interessado em proteger plataformas e fornecer ecossistemas digitais perfeitos. Portanto, essas duas pessoas hoje vão nos mostrar o que você pode esperar e quais são algumas das principais tendências no horizonte da verificação de documentos para 2025.

Rex Robinson: Só um pouco de organização antes de começarmos. Gostaríamos que este webinar também tivesse um pouco de interatividade. Portanto, você verá que há uma função de perguntas e respostas. Fique à vontade para fazer suas perguntas no bate-papo durante o webinar. Teremos algum tempo no final do webinar para que você possa responder a essas perguntas e respostas.

Rex Robinson: E, por fim, este webinar será gravado. Portanto, você também pode assisti-lo sob demanda após o horário.

Rex Robinson: E, com isso, passo a palavra ao Will para dar o pontapé inicial. Qual é a situação atual, já que estamos encerrando 2024.

Will Charnley: Muito obrigado, Rex, por me receber e pela ótima apresentação. Estou muito animado por estar com a equipe da microblink e, especialmente, com Albert, um colega muito estimado neste painel também. Então, estou muito animado para falar sobre algumas das tendências que temos.

Will Charnley: Então, vamos começar hoje de uma forma um pouco mais ampla, que é, você sabe, o que estamos falando hoje é realmente sobre verificação de documentos de identidade e para onde o mercado está indo, então não vou gastar muito tempo nesse slide. Eu sei que, para muitas pessoas aqui presentes, isso não será muito surpreendente, espero, que seja o fato de que, você sabe, nos últimos 20 anos, estamos nos movendo de um ambiente físico primeiro. Portanto, se você pensar em como, historicamente, interagiu com as empresas como consumidor, certo, indo a agências bancárias, indo a, sabe, em algum momento, talvez a um shopping físico para ir às lojas, sabe, até mesmo para fazer compras na própria loja. Estamos nos movendo cada vez mais em direção a um ambiente digital. Obviamente, a covid acelerou isso muito rapidamente, e hoje chegamos ao ponto em que a maioria dos consumidores abre e interage exclusivamente com pelo menos mais de 20 contas por ano de forma digital. Portanto, o que realmente vamos falar é que, como você pode ver neste slide, chegamos a um ponto em que 83% das pessoas preferem interagir com as empresas apenas de forma digital e 82%, ou seja, quatro quintos da população, estão bastante familiarizados com a verificação de identidade como um processo para criar essa conta. Isso seria uma verificação de banco de dados, uma verificação de documento, uma correspondência entre selfie e documento. Portanto, há uma grande familiaridade com a verificação de identidade, as técnicas que estão sendo usadas atualmente. E assim, você sabe, tudo isso nos leva a este ponto, sobre o qual realmente falaremos hoje, que é: para onde esse mercado está indo? Quais são as mudanças? Quais são as inovações que estão acontecendo e o que nos deixa realmente empolgados?

Will Charnley: Espero que o último slide seja bem direto. Mas o que estamos vendo no mercado é que há muitas mudanças e muitas oportunidades no mercado de verificação de identidade em particular. Embora, você sabe, tenhamos visto uma demanda crescente para verificar a identidade de um indivíduo, o que estamos vendo é que os compradores precisam de soluções mais bem desenvolvidas, dependendo de seus pontos problemáticos, dependendo de seus casos de uso, para atender à demanda do consumidor no que diz respeito à privacidade, à segurança e à experiência do usuário.

Will Charnley: Então, se pensarmos na história da verificação de identidade, vou dar a você uma pequena aula de história e depois vamos direto ao assunto. Você sabe, muitos provedores de verificação de identidade – na verdade, acompanhamos cerca de 3.500 empresas e mais de 300 provedores de verificação de identidade – 92% desses provedores historicamente se concentraram em serviços financeiros. Ao fazer isso, a maioria dessas soluções realmente se concentrou em soluções centradas em conformidade, certo, a identidade é uma parte do que chamaríamos de conhecer seu cliente, KYC. Assim, quando você analisa essas tendências de 2025, o grande tema abrangente é que muitas delas são focadas na não conformidade. O que estamos vendo nesse mercado é que ele precisa evoluir fora da conformidade para obter melhores soluções de várias maneiras diferentes. Portanto, em primeiro lugar, e vamos nos aprofundar em cada uma delas, embora a fraude de IA geral tenha sido um grande problema em todos os lugares, uma grande área de preocupação que estamos vendo é a fraude de abertura de conta, especialmente no que chamaríamos de criação de identidade sintética, que abordaremos aqui daqui a pouco.

Will Charnley: A segunda grande tendência que abordaremos aqui é que, embora a verificação de identidade seja há muito tempo o padrão ouro, como vimos no último slide, para abertura de conta, estamos vendo cada vez mais casos de uso, por exemplo, transações de recuperação de conta, especialmente quando se trata de produtos com restrição de idade que realmente não só se beneficiam, mas também vão começar a exigir identidade e verificação de identidades como um componente essencial para criar uma boa solução além daquele momento de integração no dia zero.

Will Charnley: E, em terceiro lugar, e isso remete à questão da conformidade, embora os compradores em outros mercados usem há muito tempo algum tipo de solução de verificação de identidade, estamos vendo uma demanda cada vez maior tanto por parte do consumidor, que diz: “Preciso de algo criado para essa experiência”, quanto por parte dos compradores, que precisam de soluções personalizadas para atender ao caso de uso específico, o que chamaríamos de caso de uso de mercado. Portanto, caso de uso mais vertical. Portanto, não se trata de KYC para o setor bancário, mas de verificação de identidade para a vertical X. Portanto, vamos nos aprofundar nisso. Mas antes de começarmos a nos aprofundar, Albert, eu sei que você passou a última década construindo soluções e soluções inovadoras no espaço, como você viu a demanda evoluir, os roteiros de produtos evoluírem, mudarem ao longo do tempo para chegar a esse ponto? Gostaria muito de ouvir a perspectiva de vocês.

Albert Roux: Sim. Bem, acho que o que vemos em geral no setor é a demanda dos clientes por mais do que apenas uma solução pontual. Acho que o principal aspecto para os clientes é poder depender de um ou dois fornecedores que realmente possam cobrir seus casos de uso, e as soluções pontuais estão atingindo seus limites, certo? Assim, por exemplo, se você tiver apenas fornecedores que forneçam somente verificação de documentos, sabe que, para estar em conformidade com os requisitos regulamentares, é necessário ter também biometria, verificações de banco de dados, intenções de dispositivos, nós temos a sua biometria. Então, como combinar todos esses recursos, mas também aproveitar os dados que eles expõem para que você obtenha essencialmente, por exemplo, uma pontuação de risco?

Albert Roux: E o que vemos é que agora os clientes começam a perceber que querem ter uma plataforma na qual possam obter insights sobre o que está acontecendo no estágio de integração do usuário e também adicionar métricas adicionais, por exemplo, taxas de aprovação ou de desistência, que podem ser aproveitadas por meio dessas plataformas. Portanto, o aumento da análise também está se tornando uma realidade para muitos de nossos clientes, e eles querem isso em uma plataforma centralizada, em um ponto centralizado. Portanto, o que vejo, de modo geral, é uma mudança de olhar além de apenas uma solução pontual, mas procurar fornecedores que possam realmente cobrir de ponta a ponta, não apenas os fluxos de trabalho completos, mas também lidar com novas ameaças, e para a nova confiança, em particular com identidade sintética, fraude ou IA geral, você precisará de uma combinação de coisas. Então, como você faz isso? Você precisa ser capaz de conduzir isso por meio de uma plataforma de orquestração. Se você não tem essa plataforma, construindo uma casa, que é a maioria dos nossos clientes, você vai procurar alguém que possa fornecer essa solução.

Will Charnley: Totalmente, e acho que isso é – você conseguiu minha continuação. Isso é perfeito. Acho que é uma continuação perfeita para este artigo, que é, você sabe, a primeira grande tendência em que estamos mergulhando é a fraude.

Will Charnley: Você sabe, infelizmente para muitas das pessoas nesta chamada que estão comprando soluções para combater a fraude, a realidade é que o mercado está ficando cada vez mais difícil. Como você pode ver no slide, estamos prevendo que a fraude de identidade sintética deve mais do que triplicar até 2030. Portanto, espera-se que as perdas passem de cerca de 30 bilhões hoje ou ontem, acho que 36 hoje, para mais de 100 bilhões em perdas. Portanto, as coisas estão claramente piorando nessa frente. E, como o Albert mencionou, acho que você fez um ótimo trabalho aqui, que é: por que isso está acontecendo? Você sabe, a realidade é que a IA generativa tornou incrivelmente possível e fácil cometer fraudes, e a qualidade aumentou muito. Portanto, tivemos volumes maiores de fraude, tivemos ataques de fraude mais sofisticados e isso está mais acessível a qualquer pessoa. Um bom exemplo é um site chamado Onlyfakes, no qual, por US$ 10, você pode criar um documento sintético. É só isso. Você não precisa de nenhum treinamento, não precisa ser um cientista da computação, não precisa de nenhuma habilidade de programação. Você só precisa de US$ 10 e a capacidade de pagar.

Will Charnley: E a parte infeliz é que, você sabe, a sofisticação é tão boa que está realmente mudando a maneira como as pessoas estão lidando com a fraude. Eu estava conversando com um profissional outro dia, e eles tiveram que mudar seus modelos de fraude porque a forma como estão prevenindo a fraude agora é pegando alguns dos melhores documentos que estão vendo e dizendo: “Ei, espere um pouco. Estes são os verdadeiros documentos fraudulentos porque são muito bons”. Então, você sabe, a qualidade é tal que eles são realmente melhores do que os reais.

Will Charnley: Você sabe, algumas das áreas que destacamos aqui, certo, a fraude possibilitada por IA, obviamente as pessoas estão se preparando para que ela seja enorme, 88% crescerão substancialmente nos próximos dois anos. E acho que o mais alarmante nesse slide é que 92% dos compradores não têm uma solução em que possam confiar para evitar ataques de IA generativa, falsificações profundas, o que significa que eles sabem que algo está por vir e sabem que não estão preparados para isso.

Will Charnley: Sabe, Albert, eu sempre digo que você é o líder nesse espaço quando se trata de estratégias para evitar fraudes. Sei que você começou a falar sobre algumas delas, mas o que você diria a alguns desses 92% de profissionais que não sabem por onde começar quando estão prevenindo fraudes?

Albert Roux: Acho que a principal área é perceber que eles provavelmente têm mais fraudes do que pensam. Quero dizer, quando conversamos com os clientes, eles tendem a pensar, especialmente aqueles que não estão expostos a isso, mas simplesmente quando olhamos e analisamos amostras de documentos que verificamos, por exemplo, podemos reconhecer falhas que nossos clientes nem sequer percebem. E o principal aspecto é que eles primeiro realizem uma auditoria, se possível, com especialistas em documentos ou especialistas em biometria para verificar a extensão dos ataques que estão sofrendo. Acho que essa seria minha primeira recomendação.

Albert Roux: A segunda etapa é, obviamente, procurar fornecedores que procurem combater o problema sob diferentes aspectos, certo? E como eles combinam diferentes recursos entre si? Acho que isso é muito importante. Por exemplo, no caso da IA geral, as pessoas tendem a pensar que o principal risco é o novo ChatGPT, que pode gerar identidades sintéticas, mas, na realidade, isso vai além de apenas restringir a capacidade do ChatGPT de gerar dados falsos.

Albert Roux: Você também precisa procurar maneiras de detectar o que chamamos de risco de modelos de base para aprendizado de máquina que podem gerar vídeo quase em tempo real – filtros, por exemplo. Portanto, há uma necessidade de novos produtos que você está usando para detectar fraudes, para analisar a vivacidade de um documento, por exemplo. Os modelos de visão computacional precisam ser adaptados para melhorar a detecção de que um documento apresentado a você está ativo ou não, e se uma pessoa está segurando um documento real. Acho que esse é um deles. Isso também se aplica à biometria e acrescenta novas combinações de produtos existentes no mercado. Portanto, inteligência de dispositivo: como faço para vincular uma impressão digital ao documento e à biometria? E agora, como validar essas informações e garantir que elas estejam unidas para que, na próxima vez que o cliente voltar e já tivermos verificado que ele é legítimo, eu possa reutilizar essas informações ou apenas acrescentar um mínimo de atrito?

Albert Roux: Então, esses são os tipos de coisas que eu acho que eles precisam pensar e planejar, porque, se não souberem, provavelmente já estão sofrendo muitas fraudes, mesmo sem perceber. Acho que há uma estatística que diz que 54% do mercado atual de criptomoedas já está sendo contornado essencialmente por fraudadores só porque eles não têm os elementos certos para detectar fraudes, certo? Por isso, acho que a combinação dessas diferentes ferramentas não está sendo feita hoje no mercado.

Will Charnley: Acho que isso faz todo o sentido. E eu adoro essa ideia. Acho que você realmente precisa de uma abordagem em camadas. Não é uma coisa que resolve tudo. Acho que você precisa realmente entender como colocar as coisas em camadas. Mas, Rex, acho que temos alguns resultados de pesquisa sobre isso. Eu adoraria que você se aprofundasse no assunto, se possível.

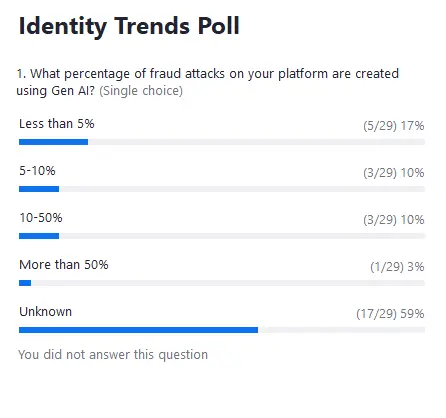

Rex Robinson: Sim, com certeza. Então, perguntamos às pessoas, você sabe, qual a porcentagem de ataques de fraude em suas plataformas que são criados usando a IA Gen. Então, obrigado a todos que participaram. Então, vamos dar uma olhada no que estamos vendo em termos de resultados.

Rex Robinson: Então, acho que, sem surpresa, com base nessa conversa, há uma porcentagem bem pequena de fraudes hoje usando a IA de geração das pessoas que responderam. Mas, na verdade, a maioria aqui são pessoas que não sabem qual é a plataforma deles. É isso que vocês esperam ver, Will e Albert?

Albert Roux: Não tem.

Will Charnley: Sim, eu gostaria de saber a opinião do Albert. Acho que a parte desconhecida é muito interessante. Albert, qual é a sua opinião sobre isso?

Albert Roux: E a realidade é o que eu estava dizendo antes, o que eu recomendei: realizar uma auditoria com o especialista em documentos apenas para começar, se estivermos apenas analisando os documentos. Em geral, a maioria dos clientes não tem essa experiência. Quero dizer, como você reconhece isso? A maioria das imagens que capturamos na Internet, portanto, a qualidade não é muito alta na realidade, certo? Quero dizer, não há muitas fotos sendo capturadas em 4K, por exemplo. E se você não for um especialista em documentos, saberá se a carteira de motorista apresentada é verdadeira ou não?

Albert Roux: Você viu no noticiário recentemente o caso em que o CEO da United Healthcare foi morto por alguém que usou uma identidade falsa para se registrar no hotel e, aos meus olhos, posso reconhecer imediatamente que se tratava de uma identidade falsa, mas essa identidade falsa estava na mão de alguém e essa pessoa nem sequer reconheceu que se tratava de uma carteira de motorista falsa.

Albert Roux: A realidade é que a maioria das pessoas não percebe que isso é fraude porque você precisa ter algum nível de especialização em exame de documentos. Essa é a realidade.

Will Charnley: Sim, com certeza. E acho que o que complica isso é que, você sabe, identidade sintética, a palavra é um pouco equivocada, pois as pessoas acham que significa que cada parte dela é falsa. Normalmente não é esse o caso, certo? É uma combinação de dados falsos e reais, reais e verificados. Você está certo? Muitas vezes, um endereço pode estar correto. Você pode ser um social correto, mas não a combinação correta de social, data de nascimento e nome. Assim, você pode estar verificando partes disso ou obtendo uma pontuação que diz: “Ei, isso é aceitável”, o que na verdade é uma identidade sintética. Sim, acho que essa é uma das partes mais desafiadoras.

Albert Roux: Oh, desculpe. Eu estava prestes a dizer que isso está dizendo algo, certo? Significa simplesmente que não sabemos o tipo de fraude que estamos enfrentando porque não conseguimos reconhecer o que é fraude e o que é realmente um usuário genuíno nesse momento.

Will Charnley: Cem. Sim. E acho que a observação que você fez, Albert, sobre a necessidade de obter uma linha de base primeiro, como a primeira etapa, é preciso entender a extensão do problema. Quero dizer, é difícil lidar com um problema se você não sabe onde está vulnerável, o que está acontecendo, como é o ataque, e acho que esse é um ponto muito importante nessa frente. Acho que descobrimos que a identidade sintética é um grande problema em estudos com compradores. Oitenta e nove por cento acham que esse é um problema significativo ou muito significativo em seus negócios.

Will Charnley: E acho que a parte realmente interessante aqui, os oitenta por cento para nós, é que as pessoas estão realmente planejando usar soluções especializadas mais personalizadas ou sob medida para isso. Albert, sei que temos que passar para o próximo tópico, mas se você dissesse: “Ei, essas são as duas coisas que você deve procurar em uma solução especializada”, qual seria a sua recomendação para os compradores na sala?

Albert Roux: Quero dizer, quando se trata de identidade sintética, acho que você precisa combinar a verificação de documentos com pelo menos uma verificação de banco de dados. Como as identidades sintéticas, o conceito é muito simples: você pega diferentes elementos de dados reais, mistura-os e cria uma identidade Frankenstein. Portanto, agora algo tão simples como verificar o endereço de alguém seria útil, pois essa pessoa está realmente residindo lá? Pelo menos isso poderia ser um indicador. A verificação do número do seguro social poderia ser outra maneira de fazer isso. Mas até mesmo os números do seguro social estão sendo manipulados com identidades sintéticas. Portanto, basicamente, acho que a maneira mais fácil seria fazer uma verificação simples no banco de dados.

Albert Roux: Depois disso, é claro, a vivacidade – esse também é um ponto-chave importante para você ter em seu elemento. Mas, em resumo, como mencionei, é uma combinação de diferentes elementos que validam as informações que estão sendo apresentadas a você por meio de um documento ou de biometria. E o que você deve procurar no seu fornecedor é um fornecedor que seja capaz de combinar esses diferentes recursos, mas que também permita medir a eficácia desses mecanismos de defesa. Portanto, isso é algo que eu recomendaria para você ter um produto de qualidade.

Will Charnley: Sim, com certeza. Só estou adiantando, porque temos mais um T para passar por aqui. Portanto, a próxima grande tendência que estamos apontando para 2025 é a importância da identidade além da abertura de contas. Então, no primeiro slide, aquele slide que todos nós vimos em que todos estão familiarizados com a verificação de identidade e a verificação de documentos na abertura de contas, você sabe, esse é um processo com o qual as pessoas estão familiarizadas há muito tempo.

Will Charnley: O que estamos começando a ver é uma necessidade dessas soluções além do evento de abertura de conta no dia 0. O que estamos descobrindo é que, devido ao aumento das ameaças de fraude, que já abordamos até certo ponto, há uma maior necessidade de segurança e autorização de transações. Se você tem acompanhado as coisas que estão acontecendo com a Zelle e o governo, e a necessidade de ACH, fraude eletrônica, etc., bem como os novos casos de uso que estão surgindo, como a garantia de idade, a identidade é realmente algo cada vez mais necessário para vincular o que quer que seja – a transação, o token, se estiver no login – à pessoa real que está fazendo algo.

Will Charnley: Além disso, o que vimos é que, você sabe, à medida que novas modalidades começam a surgir em outras partes da jornada do cliente – por exemplo, algo como chaves de acesso -, a identidade pode desempenhar um papel realmente crucial para garantir a segurança onde outras modalidades, como SMS OTP, como e-mail OTP, não fizeram um bom trabalho e estão se tornando menos seguras para as pessoas.

Will Charnley: Albert, sei que você trabalha com muitos clientes. Quais são algumas das necessidades que você está ouvindo das pessoas em relação à identidade além daquele momento inicial de abertura de conta?

Albert Roux: Sim, além da integração inicial, acho que muitos clientes estão preocupados com a aquisição de contas. Acho que esse é um dos principais riscos por causa da IA generativa e da identidade sintética, mas principalmente por causa da IA generativa. Imagine que agora eu possa falsificar sua biometria, ou seja, seu rosto, sua voz e seus documentos. Isso significa que agora alguém pode acessar suas contas com relativa facilidade, certo? Portanto, acho que essa é uma das maiores preocupações dos clientes: como posso me proteger contra o sequestro de contas?

Albert Roux: A segunda preocupação que eu acho que prevejo, quero dizer, além disso, é a autenticação em geral, como você mencionou. Acho que essa é a maior preocupação. Mas também com a entrada em vigor de um novo regulamento, especialmente para o acesso à mídia social, a verificação de idade. Portanto, não apenas para mídias sociais, mas para restringir mercadorias, por exemplo, ou seja, como verificar a idade de alguém e como verificá-la com relativa precisão, o que é um desafio, certo?

Albert Roux: Então, acho que, neste momento, nossos clientes estão amplamente espalhados, pelo menos para Microblink, além de apenas serviços bancários e financeiros. Portanto, isso também diz respeito não apenas aos clientes que estão sujeitos à conformidade regulamentar, mas também a outros clientes. Eles estão preocupados com a mesma ameaça.

Will Charnley: Sim.

Albert Roux: Ah, você pode continuar. Desculpe, Will.

Will Charnley: Eu ia dizer que a questão da idade – sei que também vamos falar disso daqui a pouco – mas acho que é ainda mais evidente que a regulamentação está realmente se acelerando. A lei de mídia social da Austrália que foi publicada – deve ter sido há duas semanas. O tempo é relativo, tão perto do feriado.

Will Charnley: Mas achei que isso foi realmente revelador, e ouvimos de muitas outras pessoas em governos de todo o mundo que eles estão considerando regulamentações semelhantes. Obviamente, acho que isso aceleraria muito a necessidade de soluções de idade, com certeza.

Will Charnley: Acho que sim, Rex. Você já a tem, ou devo ir até ela? Uma enquete está chegando aqui.

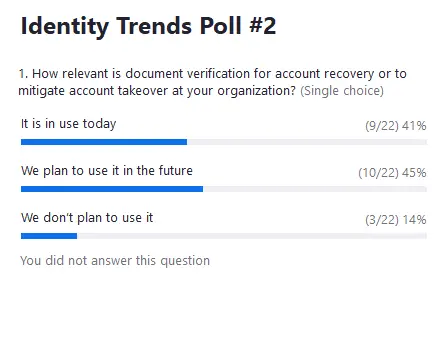

Rex Robinson: Sim, vou lançá-la agora mesmo. Então, temos outra enquete para o nosso público. Gostaria de saber de vocês qual é a relevância da verificação de documentos para a recuperação de contas ou para reduzir o sequestro de contas em suas organizações. Vou dar a todos vocês um segundo para responder. Já recebemos algumas respostas de vocês.

Rex Robinson: E aproveito o momento para mencionar também: estamos vendo ótimas perguntas nas perguntas e respostas. Fique à vontade para continuar adicionando suas perguntas e, como eu disse, reservaremos um tempo no final do webinar para respondê-las.

Albert Roux: E, enquanto aguardamos a pesquisa, gostaria de mencionar uma coisa: citamos e-mail e SMS OTP como formas tradicionais de autenticar usuários. Acho que o que é importante agora é quando você considera um fornecedor de ID: ele oferece verificação biométrica? Ele oferece autenticação multifatorial além da OTP por SMS? Acho que isso também é importante que você considere.

Will Charnley: Cem por cento.

Will Charnley: Você sabe, especialmente no que se refere à autenticação biométrica. Fizemos um relatório muito grande sobre autenticação de clientes. A área número um que as pessoas estavam procurando do ponto de vista do comprador como forma de proteger sua autenticação era a biometria. O maior desafio que eles encontraram foi a recuperação de contas. Então, você sabe, acho que a biometria pode desempenhar um papel fundamental nessas duas áreas, com certeza.

Albert Roux: E você também tem inteligência de dispositivo – essencialmente vinculando seu dispositivo pessoal a uma identidade. Acho que isso é muito importante para você integrar. Se você é um comerciante ou uma instituição bancária, é importante reconhecer: Eu já vi esse usuário antes e certifique-se de que o dispositivo e os perfis dele, as formas como ele interage com o seu aplicativo, possam ajudar você a determinar que se trata da mesma pessoa. Portanto, essas são as coisas que você deve absolutamente usar em combinação também. Algo tão simples quanto um produto de inteligência de dispositivo pode dizer a você: Essa pessoa está na mesma área geográfica quando está tentando acessar a sua conta? Essa é uma verificação muito simples que você pode fazer por meio de uma verificação de endereço IP, e isso deve ser aplicado, no mínimo, em seus fluxos de trabalho.

Rex Robinson: Vamos dar uma olhada nos resultados da pesquisa.

Will Charnley: Eu adoro isso. Adorei, Albert. Não sei quanto a você, mas acho que esses resultados são ótimos e acho que eles apontam que muitas pessoas aqui estão na vanguarda. Você sabe, quando fizemos estudos e o que estamos mostrando neste slide é que, há um ano, poucas pessoas estavam fazendo isso, e vimos uma aceleração maciça da adoção, certo? Passar de 8% para 23% é enorme. Quero dizer, esse é um grande aumento. E isso ainda significa que esse mercado é bastante incipiente. Então, Albert, não sei se você pensa diferente. Mas os 86% das pessoas que estão fazendo isso ou planejam fazer em breve, acho que essa seria a nossa recomendação, e agora é o momento certo para agir. Albert, não sei se você tem uma reação diferente à pesquisa, mas essa é a minha primeira impressão.

Albert Roux: Não, acho que é uma coisa conhecida, certo? Porque agora, além disso, as identidades estão sendo digitalizadas. Portanto, agora você terá cópias digitais de seus documentos de identidade. Isso torna as coisas ainda mais simples para você autenticar documentos, o que será uma coisa. Portanto, você definitivamente quer ter isso em seu arsenal quando verificar a integração de alguém ou o acesso a uma conta. E também com uma verificação de banco de dados, alguns deles são relativamente robustos. Você pode adicionar isso à sua verificação de documentos sem acrescentar nenhum atrito, pois estamos falando essencialmente de milissegundos para fazer isso. Portanto, não estou surpreso com essa tendência e acho que é um bom sinal.

Will Charnley: Sim. E acho que o que chamamos a atenção no lado direito não é apenas o ATO, não é apenas a recuperação de contas, embora essas sejam duas grandes áreas. Especialmente a recuperação de contas. E você mencionou o SMS OTP, que é uma grande vulnerabilidade. Há também o outro lado da moeda. Você sabe, minha esposa teve sua conta bancária bloqueada, e foi em uma central de atendimento. A redefinição de senha foi feita na central de atendimento, e isso também não é o mais seguro, porque há muitas maneiras diferentes de fraudar esse processo. Além disso, você fala sobre o atrito – ir à agência é provavelmente o número um e o número dois deve ser o call center. Portanto, você sabe, equilibrando a segurança com a experiência do usuário, não há muitas maneiras melhores de fazer isso do que realmente verificar a identidade de alguém digitalmente.

Will Charnley: Algumas das outras áreas em que encontramos muita demanda de pessoas aqui – vale a pena explorar definitivamente a ATO e a autenticação, especialmente quando se trata de autenticação que vai além de apenas vincular um token a um token. Por exemplo, você sabe, seu iPhone da Apple não está necessariamente verificando sua identidade quando eles fazem a biometria inicial; é bastante fácil substituir a modalidade biométrica. Na verdade, ele é protegido com autenticação biométrica de volta à identidade. E a última parte, que eu sei que mencionamos, e sobre a qual falaremos no próximo artigo: a idade é um caso de uso importante. E, por fim, não mostramos isso aqui, mas estamos vendo uma necessidade maior de identidade nas transações também, especificamente nas transações de alto valor.

Will Charnley: Na verdade, o governo começou a tentar implementar uma série de regulamentações para pessoas como a Zelle, para muitos desses pagamentos peer-to-peer, para ACH e transferências eletrônicas, porque há um enorme desafio em relação à engenharia social, em que as pessoas enviam dinheiro e não têm como recuperá-lo, mesmo que estejam sendo fraudadas.

Will Charnley: Historicamente, as instituições financeiras não são responsáveis por essas transações, mas há muita movimentação e conversa para que elas sejam obrigadas a implementar processos. Portanto, acho que veremos muito mais casos de uso em que isso está se tornando muito, muito importante.

Will Charnley: E com isso, vamos para a terceira tendência, para que você não perca o prazo, que é…

Will Charnley: Esta última, você sabe, nossa última tendência é realmente sobre como e por que as soluções estão se deslocando para fora das instituições financeiras. Então, você sabe, sem voltar atrás e dar a lição de história que dei anteriormente, a verificação de identidade, a verificação de documentos de identidade tem sido usada há muito tempo em serviços financeiros. Foi aí que muitas pessoas começaram a criar soluções. A verificação de identidade passou a ser usada em setores verticais adjacentes. Suponho que muitas pessoas aqui provavelmente já passaram por um fluxo em que verificaram a identidade em plataformas como o Linkedin, ou para um site de apostas on-line, ou etc., etc.

Will Charnley: Você sabe, muitas vezes, à medida que essas soluções se expandiram para novas verticais, os profissionais foram, sabe, meio que incumbidos ou forçados, como você quiser ver, a usar uma solução que prioriza a conformidade, uma solução que foi criada para o setor bancário com um invólucro diferente e, em seguida, disseram que ela estava sendo usada para um caso de uso que não era de conformidade, como a verificação de identidade no Linkedin. Você sabe, por exemplo: eu estava conversando com um mercado muito grande que fazia verificação de negócios e eles me disseram que precisavam de uma solução KYB.

Will Charnley: Eles não precisam de uma solução KYB ou de uma solução “know your business”. Eles não precisam fazer a propriedade beneficiária final, não precisam fazer muitos desses processos manuais que fazem com que a verificação de uma empresa para os bancos seja um processo de semanas ou de uma semana, um processo muito caro, e isso simplesmente não se encaixa fora dos serviços financeiros. O resultado de muitas dessas soluções inadequadas, do tipo “estamos usando uma solução de conformidade para um caso de uso que não é de conformidade”, infelizmente, é mostrado neste slide, que é um monte de pontos problemáticos quando se trata do consumidor. Portanto, esses resultados são, na verdade, provenientes de uma grande pesquisa com consumidores que realizamos explicitamente, analisando pessoas fora das verticais de serviços financeiros.

Will Charnley: Vou mencionar duas coisas importantes e, depois, Albert, gostaria muito de saber sua opinião sobre isso também. A primeira coisa importante é que 31% usam esse tipo de solução inadequada, certo? Trinta e um por cento tiveram preocupações significativas com a privacidade dos dados, muitas vezes porque foram solicitados a fornecer muito mais dados do que realmente achavam que deveriam fornecer, o que faz sentido, pois estão fornecendo dados que você precisaria para abrir uma conta bancária, não dados ou documentos que você esperaria usar para abrir uma conta de mercado ou uma conta de mídia social, por exemplo.

Will Charnley: A segunda grande coisa é que juntamos algumas delas, que são, você sabe, muito atrito, muito tempo. Há muitas preocupações com a experiência do usuário. Muitas pessoas estão abandonando os processos de abertura de conta. Na verdade, cerca de 57% das pessoas sentiram que esse era um grande problema, seu problema número um ao abrir uma conta fora dos serviços financeiros, mais uma vez, porque estão usando soluções que não são realmente adaptadas para o caso de uso em si.

Will Charnley: Você sabe, Albert, acho que a privacidade dos dados é um ponto importante aqui. Ela se destaca como uma grande preocupação. O que você está ouvindo do mercado em relação a isso?

Albert Roux: Sim, quero dizer, acho que no momento a maioria dos clientes está sempre preocupada com a privacidade dos dados, especialmente com as ações judiciais que temos visto nos EUA em relação à biometria ultimamente. Acho que o que é realmente importante para nossos clientes é coletar apenas os dados essenciais para realizar a verificação, descartar esses dados assim que você não precisar deles e, ao mesmo tempo, queremos ter certeza de que mantemos o mesmo nível de precisão quando determinamos se a pessoa é fraudadora ou genuína. E, no final das contas, estamos realmente tentando equilibrar o nível de dados que capturamos ou, pelo menos, manter um certo nível de privacidade para o usuário final e, ao mesmo tempo, é claro, garantir que o seu produto seja preciso ao fazer essa determinação.

Albert Roux: Mas também o que vemos em muitos clientes, pelo menos no tipo de clientes que temos, inclusive em áreas regulamentadas, é que eles querem uma taxa de aprovação mais alta, certo? Hoje, na verdade, infelizmente, eu diria que provavelmente a taxa de aprovação para muitas instituições financeiras, para a abertura de uma conta básica, mesmo no comércio eletrônico, é algo entre 50 e 60%. Sei que muitas empresas alegam uma taxa de aprovação mais alta, mas o que observo nos últimos anos em que tenho analisado os dados é que a taxa de aprovação não é tão boa assim. E por quê? Porque a maioria dos fornecedores de fraudes não está otimizando para isso, certo? Há pouquíssimas empresas por aí que literalmente dedicam seus esforços para garantir que as telas do SDK façam sentido e sejam facilmente utilizáveis.

Albert Roux: Então, por exemplo, em nossa verificação de documentos na Microbik, podemos fazer uma verificação de documentos em menos de 3 segundos agora mesmo. O que vimos com outros fornecedores é que isso leva até 30 segundos. Em alguns casos, já vi até 2 ou 3 minutos para fazer isso, e é aí que os usuários começam a ficar desanimados, porque estão enfrentando uma interface com a qual não estão familiarizados, e desistem. Portanto, na realidade, quando você cria um produto para verificação de identidade, a privacidade, é claro, precisa estar em primeiro lugar no design, mas também na usabilidade do seu produto. E é por isso que investimos muito nessa área de design, pois é muito importante que nossos clientes tenham a maior taxa de aprovação possível.

Will Charnley: Concordo 100% com esse artigo. Sim, as taxas de aprovação – acho que as pessoas, os compradores, muitas vezes ficam muito chocados, certo? Você acessa um site e ele apresenta 99,9% ou algum número inatingível, mas, na prática, acho que as pessoas veem a realidade, sabe, quando os clientes e seus clientes específicos estão realmente usando uma solução, os resultados podem ser muito diferentes. É ainda mais importante ter certeza de que você está escolhendo a solução certa para os clientes com os quais está tentando trabalhar e para o caso de uso.

Will Charnley: Acho que vamos fazer uma enquete aqui também, à medida que formos analisando. Mas você sabe o que tudo isso significa, e já falamos sobre isso, é que você realmente precisa, como profissional, certificar-se de que está comprando uma solução que atenda às suas necessidades específicas. A razão pela qual estamos dividindo isso é a maneira como nós da Liminal vemos os casos de uso – nós os chamamos de casos de uso de mercado, sendo o mercado uma vertical ou um setor. E o motivo está realmente exposto neste slide, porque mesmo que você esteja resolvendo a abertura de contas, dependendo do seu setor, quem está comprando essa solução, a persona, os requisitos reais que você está procurando que a solução faça, os KPCs, os principais critérios de compra com os quais você se preocupa e algumas outras considerações serão muito diferentes. Você está certo?

Portanto, se você for um diretor de conformidade de um banco, comprará uma solução muito centrada na conformidade. Normalmente, você sabe o que quer, certo? Você quer fazer coisas como realizar a due diligence do cliente, enviar relatórios regulamentares. Se você for o diretor de confiança e segurança de uma empresa do tipo Airbnb, não precisará fazer essas coisas. O que você realmente precisa fazer é certificar-se de que está aumentando a confiança do usuário em sua plataforma, pois isso resultará em mais noites reservadas e melhores experiências. Você precisa ser capaz de fazer outras coisas diferentes, como potencialmente verificar a idade ou fazer mais pontuações de risco, fazer uma triagem mais segura do ponto de vista da confiança e da segurança. E a forma como você deseja comprar soluções pode ser muito diferente.

Portanto, se você estiver olhando para “Ei, estou mais à direita neste slide”, pergunte ao seu profissional como ele está ajudando você a resolver alguns desses casos de uso. Em particular, você sabe, para a idade, que eu sei que temos aqui na tela, certo? Acho que há diferentes maneiras de verificar a idade, e encontrar o tamanho certo para o seu caso de uso é extremamente importante.

Rex Robinson: Sim, com certeza. Vamos dar uma olhada.

Will Charnley: Interessante.

Will Charnley: Albert, não quero colocá-lo na berlinda, mas o que você ganha? Sei que você passou muito tempo no espaço de verificação da era.

Albert Roux: Sim, acho que concordo com os resultados da pesquisa, certo? Quero dizer, a realidade é que a maioria das soluções atualmente no mercado para verificação de idade depende de um usuário ou de um sistema baseado em visão computacional. Assim, você analisa o rosto de uma pessoa e tenta adivinhar a faixa etária em que ela se encontra e, infelizmente, isso é amplamente impreciso no momento, certo? Não há muitas soluções boas por aí. Portanto, temos que procurar alternativas diferentes para essa verificação. Você pode extrair informações de uma carteira de motorista e depois verificar essas informações. Você pode verificar se elas estão corretas em algum banco de dados, por exemplo, o Amva. Você pode obter a idade de uma pessoa, mas isso não é suficiente hoje em dia, certo?

Portanto, para nós, estamos analisando outras formas além de documentos e sistemas biométricos ou baseados em visão computacional. Então, uma coisa que pode ser simples é, nos EUA, por exemplo, você pode determinar se alguém tem um cartão de crédito ou de débito. Nos EUA, isso significa que você tem mais de 18 anos. Portanto, você pode fazer algo simples como isso e, além disso, extrair essas informações do cartão de débito para garantir que ele seja um cartão de débito válido, mas que também tenha a validade do documento, certo? Portanto, analisar o documento em termos de verificação e biometria pode ser uma forma de validar rapidamente os casos de verificação de idade, certo?

Portanto, essas são alternativas que podemos analisar no mercado. É claro que também há uma solução, mas, hoje em dia, ela será principalmente uma verificação de banco de dados, uma verificação biométrica ou uma verificação de documento. As alternativas que oferecemos em Microblink são por meio do nosso produto Blink Card, que é usado por empresas – por exemplo, se você olhar para o Google, é assim que eles verificam se alguém tem mais de 18 anos, apenas pedindo ao usuário que mostre seu cartão de débito. Portanto, acho que as soluções atuais não são suficientes. Você precisa se aperfeiçoar mais nesse aspecto.

Will Charnley: Sim, acho que esse é um ótimo ponto de vista, e o que você quer dizer é que, na realidade, especialmente quando se trata de coisas como idade, ter diferentes tipos de soluções dependendo do risco é muito importante, certo? E você sabe, acho que o exemplo que você me deu com o Blink Card é muito bom, que é também adaptar sua solução ao que as pessoas provavelmente terão. Portanto, se você estiver fazendo uma transação de comércio eletrônico, você deve e provavelmente terá seu cartão com você. Talvez você não tenha seu documento de identidade com você e, portanto, é importante poder fazer coisas com esse cartão. Mas também é importante incluir a tecnologia em algumas dessas partes, ou seja, em nenhuma circunstância uma foto será aceitável, você sabe, uma maneira de fazer isso também.

Albert Roux: Sim, e também aciona essas verificações sempre que você precisar. Você não precisa sempre acionar essas verificações no momento da integração. Você também pode acioná-las, por exemplo, em um cartão de crédito não presente. Portanto, para instituições bancárias, você precisa da biometria. Mas se você é uma plataforma de comércio eletrônico, você realmente precisa dessa verificação biométrica? É improvável, certo? Você precisa de algum tipo de verificação de documento ou de cartão de débito para momentos de alto risco em que uma transação parece ser anormal. Portanto, é assim que trabalhamos com nossos clientes para adaptá-los um pouco, porque, na realidade, a maioria dos clientes tenta pegar o que é feito no lado KYC da casa e simplesmente transferi-los. Isso não é o ideal, pois você precisa ser um pouco diferente. Os casos de uso são diferentes, portanto, você precisa fazer isso.

Will Charnley: Sim, cem por cento.

Will Charnley: Muito bem, com isso, acho que queremos fazer perguntas. Então, vamos encerrar este artigo e passar para as perguntas e respostas, que são, você sabe, tudo bem, com base em tudo isso, qual é o ponto de partida? O que você deve levar daqui?

Will Charnley: Então, três pontos importantes aqui, você sabe, ambos fora dos ícones terríveis que eu coloquei – você terá que viver com esses ícones. O primeiro, no que se refere à fraude, acho que é muito, muito importante que os profissionais tenham uma conversa muito honesta, não apenas sobre “O que você está fazendo do ponto de vista da conformidade ou da identidade?”, mas “O que você está fazendo para tipos específicos de fraude?” Você sabe, cada vez mais estamos vendo não apenas fraudes de abertura de conta, mas vetores específicos, como identidade sintética, em que as pessoas estão sendo mais prejudicadas. Portanto, para entender onde estão os pontos problemáticos, acho que a sugestão do Albert é realmente excelente. É preciso começar entendendo o tamanho do problema, onde ele está e certificar-se de que, se você está usando um provedor de soluções hoje, ele é a pessoa certa para resolver esse problema. Albert, acho que há muitos pontos importantes, mas perguntar: “Ei, o que você está usando para combater a identidade sintética? Qual é a diferença entre o que você está usando no lado da conformidade da casa para fazer uma verificação KYC?”

Will Charnley: A segunda grande parte aqui é que, à medida que avançamos para além da integração no dia zero – não preciso dizer a este público porque vocês são ótimos e já planejam ou estão usando soluções que vão além da abertura de contas -, a identidade, se houver alguma que tenha surgido hoje e você tenha pensado: “Ei, não sei bem como usar isso”,”Acho que vale a pena explorar onde a identidade pode ajudar a fazer coisas com mais segurança para você ou aprimorar processos para você, especialmente porque além da integração, recuperação de conta, ATO, essas são duas áreas principais em que estamos vendo problemas enormes em que a identidade pode ajudar significativamente a evitar fraudes, criar melhores experiências para seus clientes, ajudar a reter alguns desses clientes.

Will Charnley: E, por último, mais uma vez, se você trabalha com serviços financeiros, talvez não precise fazer isso, mas se estiver dizendo: “Ei, eu uso um fornecedor porque, sabe, perguntei ao meu amigo que implementou essa solução no Wells Fargo, e não sei se ela é adequada para mim”, acho que vale a pena explorar qual é o caso de uso que estou realmente tentando resolver, quais são as coisas mais importantes para mim e garantir que o fornecedor esteja ajudando você a fazer essas coisas. Se for em relação à idade, você sabe, não precisa ser uma verificação de KYC todas as vezes, certo? Entender como eles estão abordando essa solução, como estão pensando nisso de uma forma mais baseada em riscos?

Will Charnley: E com isso, Rex, acho que vamos às perguntas.

Rex Robinson: Sim, como prometido. Obrigado a todos pela participação nas enquetes e pelas excelentes perguntas que vocês enviaram. Talvez não tenhamos a oportunidade de responder a todas elas nos 10 minutos que nos restam hoje, mas também poderemos conversar com todos vocês off-line. Portanto, mais uma vez, sinta-se à vontade para fazer qualquer outra pergunta que você tenha na seção de perguntas e respostas.

Rex Robinson: Mas vou começar com a primeira. Quais são as diferenças entre uma solução de identidade adequada para uma PME e uma grande empresa?

Will Charnley: Eu posso começar e, depois, Albert, gostaria de ter a sua perspectiva. Para começar, vou usar os serviços financeiros, e fizemos muitos estudos com compradores de diferentes tamanhos nesse espaço. Se você for falar com um banco de primeira linha – e vou usar um exemplo aqui, como o Citibank ou o JP Morgan, que tem muitas filiais multinacionais – é mais provável que eles tenham seus próprios recursos de orquestração interna, contratos de fornecedores existentes. Portanto, é mais provável que eles configurem as coisas por tipo de solução específica.

Will Charnley: Em alguns casos, se você tiver uma grande presença nos EUA e uma grande presença na Europa, talvez queira usar fornecedores diferentes com base no conhecimento regional dessas áreas. Assim, por exemplo, você pode querer um fornecedor que realmente tenha um conhecimento profundo e profundo nos Estados Unidos, especialmente em fontes de dados conectadas diretamente, para que possa garantir a qualidade e a precisão dos dados. E então você pode querer alguém na Europa ou no Reino Unido que tenha o mesmo nível de especialização. Isso é bastante comum.

Will Charnley: Vemos isso em compradores de grandes empresas, porque as equipes dessas organizações também são muito grandes. Não é incomum que apenas o custo da equipe dessas organizações seja de milhões de dólares gastos para ter especialistas lá. Assim, você tem a equipe real que pode implementar 10, 20 fornecedores e integrá-los todos juntos e tentar orquestrá-los.

Will Charnley: Isso é ótimo para os 20 ou 30 bancos mais importantes. Quando você vai além disso, o tamanho da equipe diminui drasticamente. Normalmente, os recursos internos não são exatamente os mesmos. Por isso, vemos cada vez mais que as pessoas nessas áreas têm uma necessidade muito maior de soluções que possam fazer duas coisas. Uma delas é ajudar com vários casos de uso, especialmente na abertura de contas, mas também ajudar além da abertura de contas. E é aí que vemos uma demanda muito maior por plataformas e soluções que trabalhem junto com essas empresas para ajudar em outras áreas do negócio. Sei que acabei de divagar, Albert. Tenho certeza de que você também tem coisas a acrescentar.

Albert Roux: Bem, isso foi perfeito, na verdade, porque o que vemos nas PMEs é que elas tendem a ter talvez um, dois ou três casos de uso no máximo, e seu fluxo de trabalho tende a ser um pouco menos complexo, certo? Porque, por exemplo, elas não têm um ser humano no circuito. Portanto, quando você realiza uma verificação básica de um ID, as grandes empresas geralmente querem verificar se o sistema está funcionando adequadamente e, por isso, escalam uma parte das verificações para um ser humano. Isso não é algo que uma PME possa fazer.

Albert Roux: Além disso, o que acabamos de mencionar é que quando você lida com grandes empresas, geralmente elas são globais. Elas estão procurando uma solução global e também querem ter a capacidade de orquestrar fluxos de trabalho dependendo da localização geográfica. Isso significa que um recurso tão simples como contas pai-filho é realmente fundamental para uma grande empresa, mas não é tão importante para uma PME, porque geralmente elas não têm uma filial na Índia ou no Vietnã, ou algo assim.

Albert Roux: Além disso, a complexidade das verificações. As grandes empresas, especialmente as que atuam em áreas regulatórias, têm fluxos de trabalho extremamente complexos e exigem muitas entradas diferentes em termos de sinais, além da capacidade de centralizar todos os sinais que possuem e chegar a uma decisão única. Portanto, eles exigirão biometria, verificação de documentos, inteligência de dispositivos, todas essas coisas diferentes, enquanto uma PME pode ter casos de uso mais simples e, portanto, os fluxos de trabalho não são tão complexos.

Albert Roux: Além disso, a parte analítica, embora tanto as PMEs quanto as empresas adorem olhar para a análise, a realidade é que o nível de granularidade dos dados que elas podem usar é muito diferente entre as grandes empresas e as PMEs, certo? Portanto, a sofisticação com que elas usam os dados é totalmente diferente. Portanto, essencialmente, sua plataforma precisa permitir ambos, porque temos algumas PMEs que estão crescendo extremamente rápido e podem se tornar grandes empresas em um ou dois anos. Como um fornecedor se adapta às necessidades de seus clientes? Precisamos projetar uma plataforma que possa ser ampliada. E, essencialmente, é isso que você precisa procurar, mesmo sendo uma PME. Você consegue encontrar um fornecedor, uma plataforma de BID que possa crescer com você nos próximos 2, 3, 5 anos? Você consegue? Portanto, quando criamos nossos produtos, temos isso em mente. Queremos ser capazes de crescer para os clientes, e é assim que projetamos nossa plataforma de identidade.

Rex Robinson: Sim. Pergunta fantástica. A próxima pergunta que temos é uma espécie de duas partes. Ela trata de alguns dos pontos problemáticos no processo de compra quando as pessoas estão procurando implementar uma solução de identidade. Então, a pergunta é a seguinte: Quais são os aspectos da verificação de identidade – documentos e biometria – que causam mais atrito durante a fase de compra? E a segunda parte dessa pergunta é qual é a melhor maneira de navegar por isso, porque muitos provedores de identidade preferem ter seu próprio SDK implantado para melhorar a captura, mas isso pode representar um custo de engenharia mais alto para os compradores comerciais e, em seguida, aumentar o tempo de implantação. Gostaria muito de passar essa questão para você, Albert, como construtor. O que você acha disso?

Albert Roux: Quero dizer, a realidade é o que causa mais atrito, e acho que a questão aqui é em termos de integração. Quero dizer, como sempre, seja você uma PME ou uma grande empresa. Para você ter uma ideia de quanto tempo leva para determinados clientes integrarem um SDK, pode ser de 3 meses a até 9 meses. Já vi até mesmo 12 meses, simplesmente porque, às vezes, eles não têm equipes que entendam os aspectos técnicos para integrar outro SDK ao aplicativo, especialmente aplicativos móveis, embora tentemos nos esforçar para tornar nossa integração o mais perfeita e fácil possível.

Albert Roux: Podemos implementar no dispositivo, no local e na nuvem hoje em Microblink, mas tenho visto que, mesmo que simplifiquemos a integração, às vezes eles não têm a experiência da equipe. Parece que, às vezes, pode ser tão simples quanto implementar uma linha de mudança de código, mas, às vezes, eles simplesmente não têm a pessoa necessária para fazer a verificação depois que a integração é feita. Portanto, acho que o principal ponto de atrito é realmente a integração. Vejo os comentários aqui de que o SDK sempre leva muito tempo. É a solução ideal, certo? Se você quiser ter o melhor desempenho possível do produto, um SDK é o melhor caminho a seguir. Agora, temos clientes que preferem exibições na Web, por exemplo, mas as exibições na Web são notoriamente não confiáveis do ponto de vista técnico. Portanto, o tempo de atrito da integração é menor, mas isso causa muitos problemas de compatibilidade entre diferentes dispositivos e sistemas operacionais.

Albert Roux: A realidade, para responder a essa pergunta, é a integração, independentemente de se tratar de verificação de documentos, biometria ou qualquer outra solução. Portanto, a solução que tem menos atrito seria um tipo de integração de API. Mas mesmo isso também pode trazer alguns desafios.

Will Charnley: Sim, mais do ponto de vista do mercado, acho que há apenas duas coisas rápidas a considerar. Uma delas é garantir que a solução que você está usando – talvez eu faça três – seja automatizada, quando se diz automatizada. Isso é muito importante, certo? Há muitas soluções no mercado que ainda dependem muito de processos de revisão manual, o que é uma grande causa de atrito na fila de usuários.

Will Charnley: Do ponto de vista da biometria, acho que também é muito importante entender, enquanto você conversa com os fornecedores, a experiência deles com diferentes tipos de população. Por exemplo, o mesmo acontece com documentos. Eles têm experiência em escanear documentos e escanear rostos com diferentes tipos de dispositivos? Nos EUA, a maioria dos dispositivos são iPhones. Esse não é o caso na maioria dos lugares. E também diferentes tipos de pessoas, certo? Existem modelos com coisas como preconceito racial, etc., que podem causar muito atrito quando se trata de integrar determinados tipos de usuários. Portanto, é importante entender que a pessoa que você está usando para documentos e biometria tem, especialmente se você estiver procurando globalmente, experiência nessas regiões. Com um conjunto de dados controlado, tudo parece não ter atrito, mas, na prática, isso realmente depende da base de clientes com a qual você está trabalhando.

Albert Roux: E também para acrescentar que é muito mais fácil integrar uma solução baseada na nuvem do que no local. Em geral, tentamos recomendar aos nossos clientes que optem por uma solução em nuvem. Sim, haverá um pequeno componente que dependerá de um SDK, porque você ainda precisará capturar uma imagem para verificação de documentos, por exemplo. Mas a maneira mais fácil é realmente integrar-se a uma solução em nuvem, porque as atualizações são muito mais rápidas depois que você implanta. Por exemplo, toda vez que integramos um novo documento, você não precisa atualizar o aplicativo. Nós damos suporte a ele na nuvem, e você tem acesso aos melhores e mais recentes modelos e à cobertura de documentos. Portanto, acho que isso pode ajudar alguns clientes a tomar uma decisão: procurar empresas que possam oferecer tanto uma solução na nuvem quanto no dispositivo ou no local. Mas, em geral, tento orientar os clientes a adotar nossa solução em nuvem devido à facilidade de integração e à escalabilidade global.

Rex Robinson: Ótimo. Bem, acho que esse é o tempo que temos para hoje. Esta foi uma sessão muito, muito interessante. Obrigado a todos que participaram. As perguntas foram ótimas. Para tudo o que não foi respondido na chamada, faremos um acompanhamento posterior, e este webinar também estará disponível para que você o assista novamente quando quiser. Portanto, verifique suas caixas de entrada de e-mail em breve.

Rex Robinson: Albert, Will, muito obrigado a você por todas as suas ideias e pelo seu tempo hoje. Foi um verdadeiro prazer receber vocês.

Will Charnley: Obrigado a você. Muito, muito obrigado por nos receber, isso é ótimo.

Albert Roux: Obrigado a todos vocês. Agora, adeus.