Entendendo os requisitos de due diligence do cliente

A due diligence do cliente (CDD) é fundamental para criar confiança no setor financeiro. Ela envolve a verificação das identidades dos clientes e a avaliação dos riscos associados à realização de negócios com eles. Isso ajuda a reduzir os riscos financeiros, como lavagem de dinheiro e financiamento do terrorismo.

Nesta postagem do blog, mostraremos a você por que os requisitos de due diligence do cliente são essenciais para operações financeiras seguras e confiáveis.

Cenário regulatório

A estrutura legal que rege a CDD combina padrões internacionais incorporados às regulamentações nacionais. Esses padrões globais são definidos por órgãos como o Grupo de Ação Financeira Internacional(FATF), que fornece recomendações reconhecidas como referência internacional para a prevenção de crimes financeiros.

O impacto desses padrões é de longo alcance , pois os países adaptam suas legislações nacionais para se alinharem às recomendações do GAFI, garantindo um esforço global conjunto contra o crime financeiro.

Exemplos de órgãos reguladores importantes incluem o Office of Foreign Assets Control(OFAC) nos Estados Unidos, a Financial Conduct Authority(FCA) no Reino Unido e a European Banking Authority(EBA) na UE.

Cada órgão é responsável pela aplicação dos requisitos de CDD, com o poder de investigar e penalizar as instituições que não estiverem em conformidade.

Importância da due diligence de clientes em instituições financeiras

Compreender o perfil de risco de um cliente é fundamental para o processo de CDD. As instituições financeiras têm a tarefa de realizar verificações completas de antecedentes para identificar o risco que cada cliente pode apresentar. Isso significa examinar a origem dos fundos, a natureza das atividades comerciais e quaisquer possíveis sinais de alerta que possam indicar crimes financeiros, como lavagem de dinheiro ou fraude.

Mitigar os riscos de lavagem de dinheiro e fraude

Práticas eficazes de CDD são fundamentais na luta contra crimes financeiros. Veja o escândalo do Danske Bank, em que medidas insuficientes de CDD levaram à lavagem de bilhões de dólares.

Em outro caso, o Commonwealth Bank of Australia (CBA) pagou um acordo maciço devido a um esquema de lavagem de dinheiro, que viu o fluxo de fundos ilícitos devido principalmente a medidas deficientes de CDD.

Melhorar a conformidade regulamentar

Os processos robustos de CDD não servem apenas para impedir o crime; eles também garantem que as instituições financeiras permaneçam no lado certo das normas. Ao implementar medidas completas de CDD, as instituições podem detectar atividades suspeitas e tratá-las preventivamente, reduzindo o risco de penalidades e sanções onerosas.

Proteção da reputação das instituições financeiras

A reputação de uma instituição financeira está em jogo com base em sua abordagem à CDD. Uma reputação sólida de due diligence rigorosa promove a confiança do cliente e aumenta a credibilidade da instituição. Ela envia uma mensagem de que a empresa valoriza a segurança e está comprometida em manter altos padrões éticos, o que pode atrair mais negócios e reforçar a fidelidade do cliente.

Por outro lado, uma reputação ruim de CDD sugere uma falta de diligência e pode levantar preocupações sobre a integridade dos processos da instituição. Isso pode fazer com que você perca a confiança do cliente e, potencialmente, convide o escrutínio dos órgãos reguladores e do público. Hoje em dia, quando a confiança nas plataformas on-line é fundamental, garantir uma reputação positiva de CDD é crucial para o sucesso e a sustentabilidade de longo prazo.

Principais componentes dos requisitos de due diligence do cliente

Ao lidar com a CDD, as instituições financeiras navegam em um cenário complexo para reduzir os riscos de lavagem de dinheiro. O processo de CDD é fundamental para identificar clientes pessoas jurídicas e desenvolver um perfil de risco abrangente.

Isso envolve várias etapas importantes:

- Estabelecimento da identidade dos proprietários beneficiários

- Desenvolvimento de perfis de risco do cliente com base em uma abordagem baseada em risco

- Realização de monitoramento contínuo para detectar atividades suspeitas

- Determinar se os clientes de alto risco precisam de due diligence aprimorada(EDD)

Vamos examinar esses componentes em mais detalhes.

Identificação do cliente

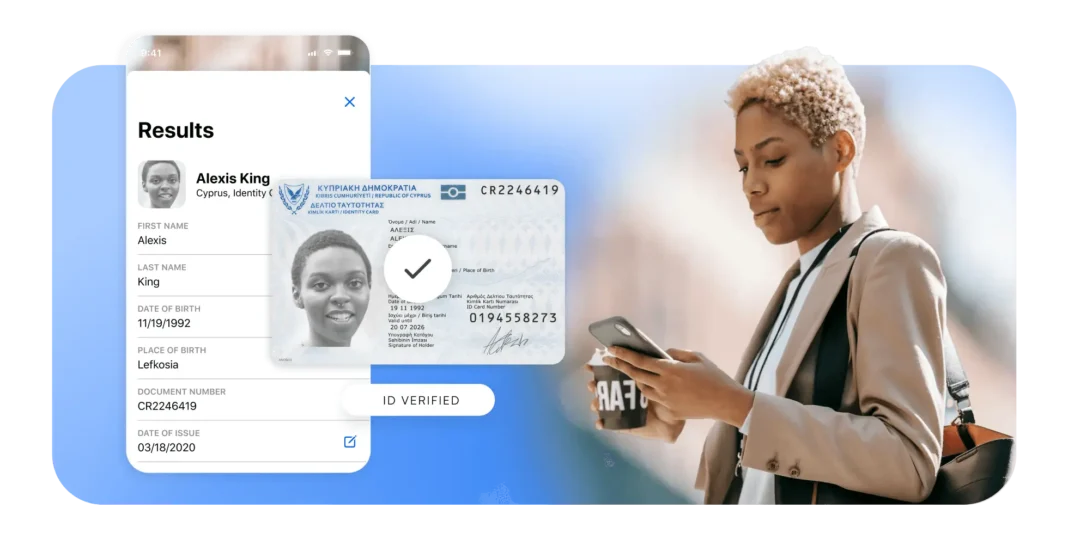

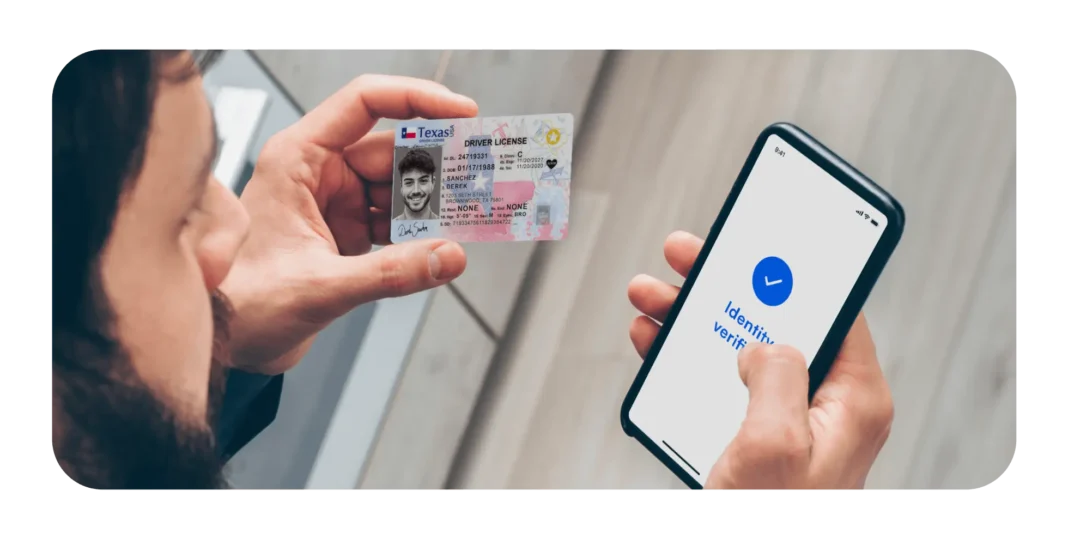

As instituições financeiras são responsáveis por estabelecer a identidade de um cliente, o que envolve a coleta de informações fundamentais, como nome, endereço, data de nascimento e números de identificação oficiais, como os números do seguro social ou do passaporte. Essa etapa é essencial no processo de CDD, onde se inicia o processo de due diligence.

O espectro de métodos de identificação de clientes varia de processos manuais a automatizados. Enquanto os processos manuais podem envolver verificação presencial ou coleta de documentos em papel, os processos automatizados aproveitam a tecnologia para coletar e validar dados de clientes de forma rápida e precisa, simplificando a experiência do cliente e mantendo padrões rigorosos.

Verificação do cliente

Após a identificação, a próxima etapa crítica é a verificação do cliente. As instituições financeiras devem garantir a autenticidade das informações coletadas. Essa fase geralmente envolve a confirmação da validade dos documentos fornecidos pelo cliente, como identidades emitidas pelo governo ou contas de serviços públicos.

A integração de soluções orientadas por IA pode aprimorar significativamente o processo de verificação, cruzando e confirmando dados de várias fontes com rapidez e precisão, reforçando a defesa da instituição contra fraudes.

Avaliação de riscos

A avaliação de risco é um componente essencial da CDD que exige uma análise completa de cada cliente. As instituições financeiras avaliam fatores como o histórico de transações, a natureza das atividades comerciais e as jurisdições operacionais. Essa avaliação não é meramente processual; ela é estratégica, moldando a intensidade do escrutínio e do monitoramento a que o cliente estará sujeito.

O desenvolvimento de perfis de risco do cliente permite que as instituições adaptem suas medidas de CDD adequadamente, aplicando uma abordagem baseada em risco que se alinhe ao nível de ameaça identificado.

Procedimentos para conhecer seu cliente (KYC)

Os procedimentos de KYC se aprofundam na compreensão e verificação da natureza das atividades do cliente, da origem de seus fundos e da intenção por trás de suas transações. Esses procedimentos são essenciais para detectar e prevenir crimes financeiros, atuando como uma proteção contra o uso indevido de sistemas financeiros.

Por meio do processo KYC, as instituições obtêm insights que informam os relacionamentos contínuos com os clientes e o refinamento contínuo dos perfis de risco.

Monitoramento contínuo

Reconhecendo que os comportamentos e riscos financeiros não são estáticos, a CDD exige um monitoramento persistente. As instituições financeiras devem manter as informações dos clientes atualizadas, especialmente quando ocorrem mudanças substanciais no comportamento financeiro ou nas circunstâncias pessoais. Esse processo contínuo garante que as instituições permaneçam vigilantes e atentas à evolução dos riscos.

Due diligence aprimorada (EDD)

Para os clientes de maior risco, as instituições aumentam seus esforços para o EDD. Esse nível de escrutínio é mais intensivo, envolvendo um mergulho mais profundo no histórico do cliente, nas transações financeiras e nas origens de seu patrimônio. O EDD é um processo rigoroso reservado para situações em que as medidas padrão de CDD são insuficientes para mitigar riscos elevados.

Atender aos requisitos de due diligence do cliente

A CDD não é estática – é uma necessidade em evolução que mantém as instituições financeiras seguras e confiáveis. Ela é essencial para as instituições financeiras que desejam reduzir os riscos e aderir à conformidade regulamentar.

O processo envolve a verificação da identidade dos clientes para evitar fraudes e atividades de lavagem de dinheiro. Dessa forma, as soluções de due diligence de clientes são essenciais para a integridade fundamental de qualquer provedor de serviços financeiros.

Como o Microblink pode ajudar

Microblink revoluciona esse processo, aproveitando a tecnologia de ponta e as soluções baseadas em IA. Com o BlinkID, o Microblink automatiza os programas CIP, tornando a verificação de documentos de identidade perfeita, precisa e rápida. Essa automação se traduz em um processo de due diligence mais robusto para a sua empresa, permitindo que você cresça de forma competitiva e envolva seus clientes com mais eficiência.