Qual é a diferença entre KYC e CIP no setor bancário?

Em 2020, o FBI recebeu mais de 791.000 reclamações de suspeitas de crimes na Internet. Entre essas reclamações, os crimes mais comuns relatados foram phishing, golpes de não pagamento/não entrega e roubo de identidade.

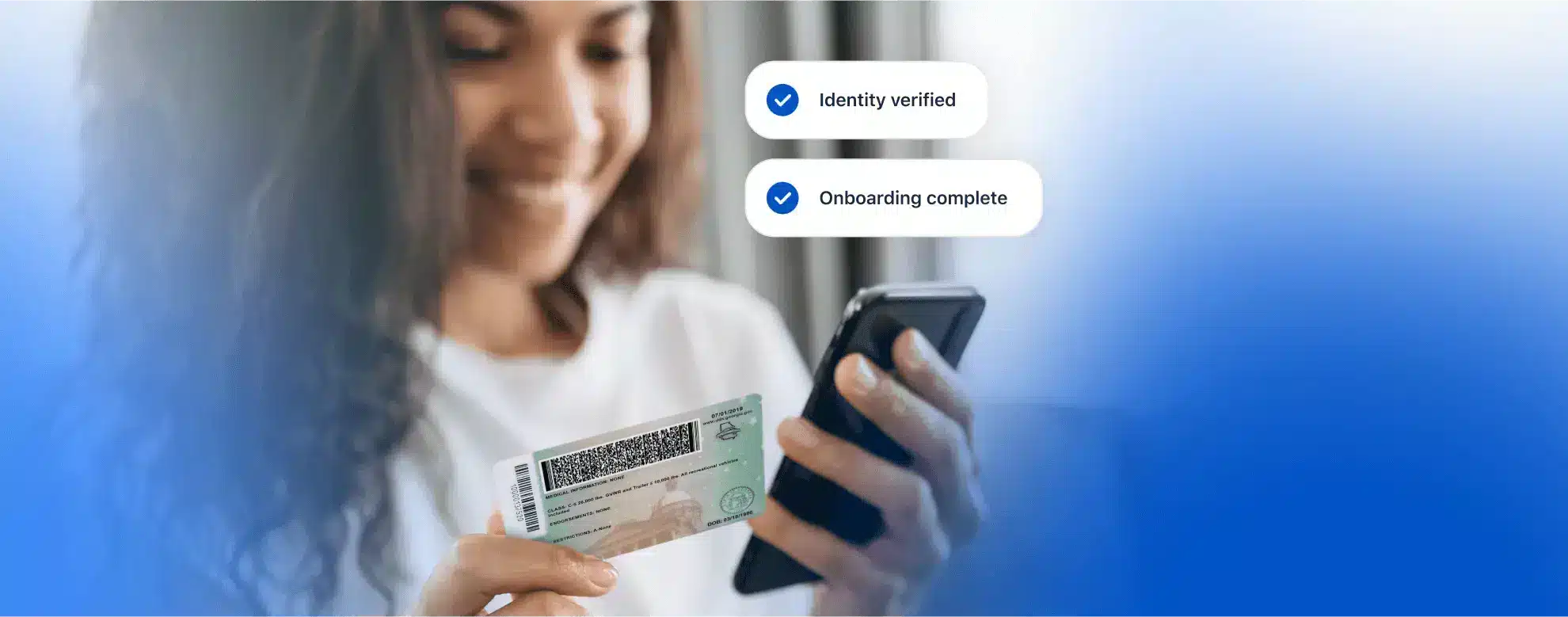

Nesse contexto, torna-se ainda mais essencial que as instituições financeiras garantam a segurança das informações pessoais de seus clientes por meio de processos robustos de verificação de identidade, como o Programa de Identificação do Cliente (CIP) e o Conheça seu Cliente (KYC).

Esses programas são essenciais para a criação de um ambiente bancário seguro, no qual a verificação de identidade é fundamental. Eles ajudam as instituições financeiras a verificar a identidade de seus clientes, evitar fraudes e cumprir as normas de combate à lavagem de dinheiro. Ao implementar esses procedimentos, as instituições financeiras podem proporcionar aos clientes uma sensação de segurança e confiança, o que é fundamental para manter um sistema financeiro saudável e sustentável.

Compreensão da estrutura regulatória do CIP (Programa de Identificação de Clientes)

O Programa de Identificação de Clientes, ou CIP, é uma salvaguarda essencial no setor financeiro. É o processo pelo qual os bancos e outras instituições financeiras verificam as identidades de seus clientes para evitar crimes financeiros, como lavagem de dinheiro, financiamento do terrorismo e fraude. Esse programa não é apenas uma prática recomendada; é uma exigência legal criada para proteger a integridade dos sistemas financeiros e garantir a conformidade com as normas.

A exigência de CIP de acordo com o USA Patriot ACT

A CIP é exigida pela Lei USA PATRIOT, especificamente pela Seção 326. Ela exige que as instituições financeiras implementem procedimentos razoáveis para verificar a identidade de qualquer pessoa que pretenda abrir uma conta, na medida do razoável e praticável.

Isso garante que a instituição não esteja sendo usada para crimes financeiros. A Lei de Sigilo Bancário (BSA) também estabelece requisitos de CIP como parte de suas políticas mais amplas de combate à lavagem de dinheiro (AML).

De acordo com a Lei PATRIOT dos EUA, a exigência de CIP estabelece as bases para a luta contra o terrorismo e a lavagem de dinheiro. As instituições financeiras devem ter um CIP que inclua procedimentos para verificar a identidade dos indivíduos que abrem contas, determinar se o indivíduo aparece em alguma lista de terroristas conhecidos ou suspeitos e notificar o governo sobre quaisquer discrepâncias encontradas durante o processo de verificação.

O papel da Financial Crimes Enforcement Network (FinCEN)

A Financial Crimes Enforcement Network(FinCEN) desempenha um papel significativo na regulamentação e orientação da implementação de CIPs. Como agência do Departamento do Tesouro dos EUA, a FinCEN emite normas e orientações para instituições financeiras, garantindo que as práticas de verificação de identidade sejam consistentes e eficazes em todos os setores. Ele também fiscaliza a conformidade com a BSA e a Lei PATRIOT dos EUA, garantindo que as instituições financeiras tenham CIPs adequadas para impedir e relatar atividades suspeitas.

Entendendo o KYC (conheça seu cliente) no setor bancário

O KYC é uma estrutura de conformidade fundamental para instituições financeiras e outras entidades financeiras. Seu principal objetivo é garantir que os bancos possam identificar positivamente seus clientes e entender suas transações financeiras para reduzir os riscos associados à lavagem de dinheiro, ao financiamento do terrorismo e a outras atividades ilegais.

Em sua essência, as etapas do processo KYC envolvem a coleta e a verificação das informações do cliente, uma prática exigida por várias leis e diretrizes em várias jurisdições. Por exemplo, a Lei de Sigilo Bancário dos Estados Unidos exige a manutenção de registros e relatórios completos de determinadas transações financeiras. Na Europa, a 4ª Diretiva Anti-Lavagem de Dinheiro (AMLD) estabelece requisitos semelhantes, enfatizando a necessidade de uma diligência prévia contínua do cliente.

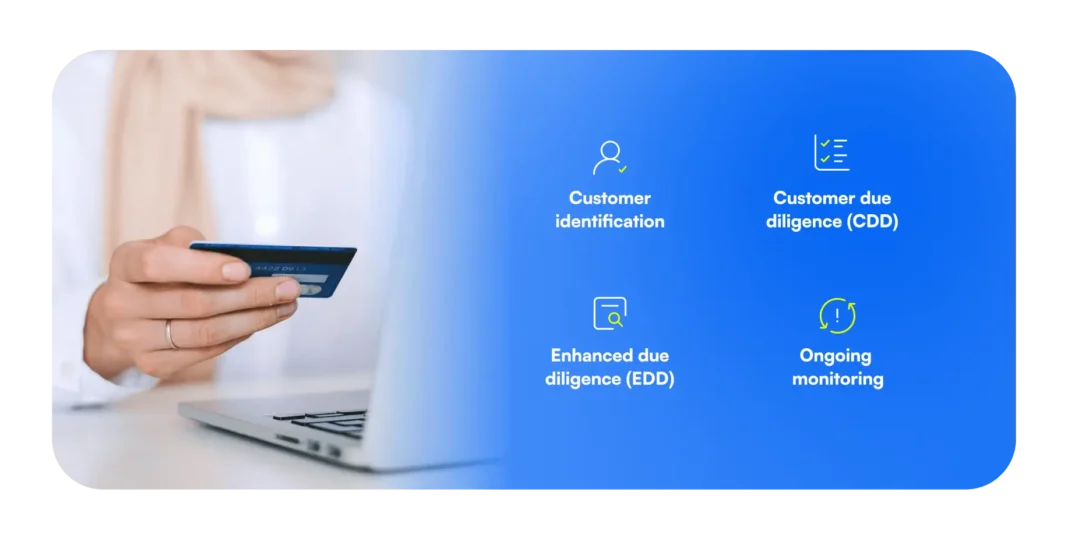

O processo de KYC inclui quatro componentes básicos:

- Identificação do cliente: Coleta de documentos, dados ou informações de fontes confiáveis e independentes.

- Due diligence do cliente (CDD): Avaliar o nível de risco dos clientes e monitorar suas transações adequadamente.

- Due diligence aprimorada (EDD): É necessária uma verificação de identidade mais intensa para categorias de risco mais alto.

- Monitoramento contínuo: Observação contínua das transações do cliente para evitar desvios de suas atividades bancárias normais.

Uma aplicação real do KYC está no setor de hipotecas, em que as instituições financeiras devem verificar rigorosamente a identidade dos mutuários, entender seu histórico de crédito e monitorar continuamente os pagamentos para detectar qualquer sinal de fraude ou lavagem de dinheiro.

Diferenças entre CIP no setor bancário e KYC

Embora o KYC englobe uma ampla gama de medidas de verificação da identidade do cliente e de avaliação de risco, o CIP – ou Programa de Identificação do Cliente – trataespecificamente de estabelecer uma crença razoável de que uma instituição financeira conhece a verdadeira identidade de seus clientes.

O foco principal e o escopo também são um pouco diferentes. O CIP é a etapa inicial do processo de integração do cliente. Ela envolve a obtenção de informações essenciais, como nome, data de nascimento, endereço e número de identificação. O foco aqui é a criação de uma linha de base para a identidade do cliente.

Normalmente, a CIP é implementada durante a fase de abertura da conta, enquanto a KYC vai além disso, abrangendo todo o relacionamento com o cliente. Além disso, cada conjunto de padrões tem um objetivo ligeiramente diferente.

O objetivo da CIP é simples: verificar a identidade de novos clientes. O KYC, no entanto, visa proteger o sistema financeiro, evitando crimes financeiros e garantindo que as transações dos clientes estejam alinhadas com seu perfil.

Sobreposição de elementos entre CIP e KYC

Tanto os programas de identificação de clientes quanto as estruturas KYC são componentes essenciais para proteger a integridade da instituição financeira e de sua base de clientes. A sobreposição está em seu objetivo comum de identificar os clientes com precisão.

A integração desses elementos aumenta a eficácia da CIP e do KYC, garantindo uma defesa robusta contra o uso ilícito do sistema financeiro. Essa sinergia ajuda a criar um ambiente bancário seguro e resistente a fraudes e crimes financeiros.

Importância do CIP e do KYC no setor bancário

Tanto a CIP quanto a KYC são elementos fundamentais para proteger as operações financeiras e preservar a integridade do sistema financeiro. Veja o que eles mais afetam.

Mitigação de riscos

A CIP e o KYC reduzem coletivamente os riscos financeiros, garantindo que os bancos saibam com quem estão lidando. Estabelecer a identidade de um cliente de forma precisa e abrangente desde o início reduz a probabilidade de fraude.

Os processos do programa CIP são projetados para eliminar possíveis ameaças, como roubo de identidade, exigindo prova de identidade e cruzando informações com vários bancos de dados. Isso protege os bancos contra a exposição ao risco de crédito, ao risco operacional e aos danos à reputação que podem surgir ao serem associados a crimes financeiros.

Conformidade regulatória

As instituições financeiras estão sob constante escrutínio para cumprir uma infinidade de regulamentações criadas para manter a integridade do sistema financeiro global. O CIP e o KYC estão no centro desses requisitos regulamentares, garantindo que os bancos realizem a devida diligência em seus clientes.

Ao manter práticas robustas de CIP e KYC, os bancos não apenas aderem às leis e aos regulamentos, mas também demonstram seu compromisso em evitar que o sistema financeiro seja usado para fins ilegais. Os órgãos reguladores se concentram cada vez mais nessas áreas, e a não conformidade pode resultar em multas e sanções pesadas.

Aumento da segurança

Por fim, a CIP e o KYC são essenciais para aumentar a segurança geral no setor bancário. Verificar a autenticidade dos documentos de identidade e monitorar continuamente as atividades dos clientes significa que os bancos podem criar um ambiente seguro para todas as partes interessadas.

Essa segurança não se trata apenas de proteger os ativos do banco; trata-se de proteger as identidades e a saúde financeira dos clientes. Em uma era em que a identidade digital é tão importante quanto a física, os bancos utilizam tecnologias como soluções baseadas em IA para capturar, extrair e verificar os dados dos clientes com rapidez e precisão, reforçando ainda mais as medidas de segurança.

CIP no setor bancário: Tendências futuras

A CIP e a KYC, embora frequentemente mencionadas ao mesmo tempo, desempenham funções distintas, porém complementares, no setor bancário. A CIP concentra-se na verificação inicial da identidade de um cliente quando ele inicia seu relacionamento com um banco. Essa é a primeira linha de defesa contra a fraude de identidade. Por outro lado, o KYC é um processo contínuo que engloba a devida diligência para monitorar e avaliar os comportamentos e riscos do cliente ao longo do tempo.

Quando os processos de CIP e KYC são integrados, eles formam uma estratégia robusta de identificação de clientes. Esses processos garantem que o banco não apenas conheça seus clientes desde o início, mas continue a conhecê-los durante todo o ciclo de vida do relacionamento com o cliente. Essa compreensão contínua é vital para que você se adapte às mudanças no comportamento do cliente e ao cenário regulatório em evolução.

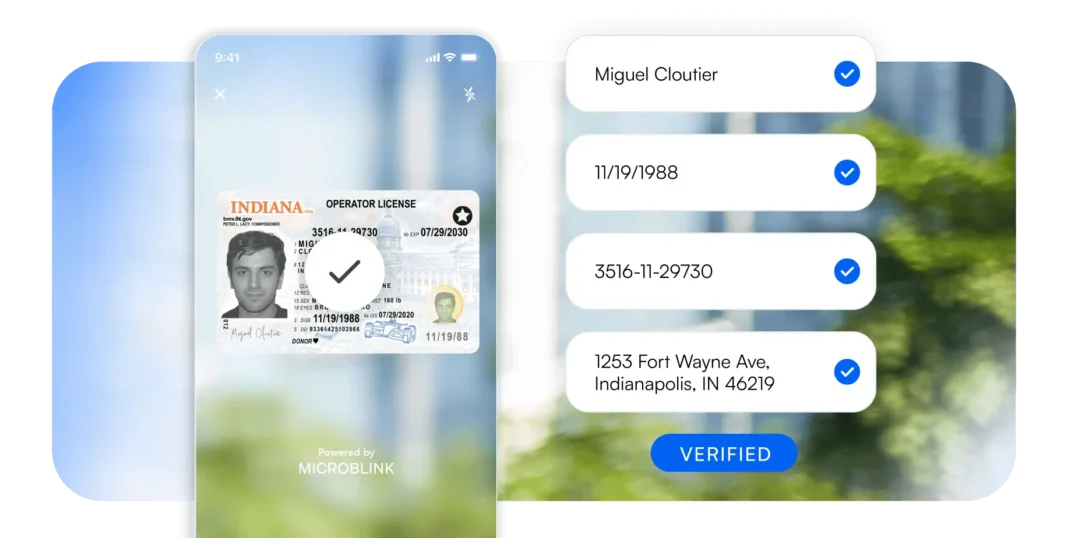

As tecnologias emergentes, especialmente IA e ML, estão revolucionando a forma como os bancos conduzem a CIP e cumprem as regulamentações. As soluções baseadas em IA, como as desenvolvidas pela Microblink, transformam os processos de verificação de documentos. Elas capturam, extraem e verificam informações rapidamente e com alta precisão, reduzindo a oportunidade de erro humano e melhorando a conformidade.

Dado o aumento das transações financeiras digitais e a sofisticação dos crimes financeiros, uma CIP robusta nunca foi tão essencial. Os bancos precisam ficar à frente da curva adotando soluções inovadoras que não apenas estejam em conformidade com as normas atuais, mas que também sejam dimensionáveis e adaptáveis a mudanças futuras.

Como o Microblink pode ajudar

A jornada para atender à conformidade evolui constantemente, com novos regulamentos e tecnologias moldando o cenário. Os bancos devem ser proativos, e não reativos, em sua abordagem de CIP no setor bancário e KYC.

Manter-se informado sobre as mudanças normativas e as tecnologias emergentes é fundamental para que os bancos adaptem suas medidas de segurança de forma eficaz. Concentre-se em seu negócio principal, mas esteja pronto para se adaptar às mudanças a qualquer momento. Você precisará de um parceiro confiável para realizar as duas tarefas com eficiência.

Microblink está na vanguarda do fornecimento de soluções orientadas por IA que ajudam os bancos a capturar, extrair e verificar a identidade digital. Nosso produto BlinkID simplifica o processo de CIP, garantindo que a verificação de documentos de identidade esteja em conformidade, mas também seja fácil de usar e segura. Para KYC, nossa tecnologia permite que os bancos realizem verificações contínuas e em tempo real com maior precisão e menos atrito para o cliente.