Qu’est-ce que la vérification de l’identité du client dans le secteur bancaire ?

L’essor rapide des services bancaires en ligne, en particulier chez les utilisateurs de la génération Z, s’accompagne de difficultés. Alors que le secteur devrait passer de 33 millions à la fin de 2023 à près de 48 millions en 2026, l’ombre de la fraude bancaire en ligne plane et croît à un rythme alarmant. Pour les acteurs du secteur bancaire, il s’agit d’une menace importante.

La solution ? La vérification de l’identité des clients – un outil puissant et la première ligne de défense contre l’usurpation d’identité et la fraude financière.

Dans ce guide, nous verrons ce qu’est la vérification de l’identité des clients, son rôle dans le respect des directives KYC (know your customer) et AML (anti-money laundering), ainsi que les meilleures pratiques approuvées par le GAFI (Groupe d’action financière). Commençons par le commencement.

Qu’est-ce que la vérification de l’identité du client ?

La vérification de l’identité des clients est le processus utilisé par les banques pour confirmer l’identité d’un client. Ce processus de vérification des clients va des contrôles manuels traditionnels aux solutions modernes pilotées par l’IA qui rendent le processus sûr, rapide et simple.

Le monde bancaire étant en constante évolution, on ne saurait trop insister sur l’importance d’une vérification précise de l’identité d’une personne. Historiquement, ce processus était souvent manuel, impliquant des interactions en face à face, l’examen minutieux de documents physiques et reposant largement sur le jugement humain. Cependant, à mesure que le paysage bancaire s’est transformé, les méthodes de vérification ont elles aussi évolué.

Vérification manuelle ou vérification automatique

La vérification manuelle est depuis longtemps le pilier du secteur bancaire. Le seul problème est que cette méthode exige la présence physique du client. Elle implique également l’inspection de pièces d’identité tangibles et le passage au crible de piles de documents.

Certains établissements ont même adopté une approche « hybride » de la vérification numérique : les clients soumettent en ligne leur photo, leur pièce d’identité et d’autres justificatifs de domicile. Mais le hic, c’est qu’on leur demande ensuite d' »attendre x jours » pour qu’un employé de l’agence vérifie manuellement leur identité à partir des photos envoyées.

Il s’agit d’une solution « presque aboutie » qui, malheureusement, ralentit l’intégration des clients dans l’entreprise. Bien qu’elle ait des mérites, comme celui d’offrir une touche personnelle, il s’agit souvent d’un processus long et fastidieux qui non seulement retarde l’accès aux fonds pour les clients, mais aussi les revenus pour les entreprises. La dépendance à l’égard du jugement humain introduit également le risque d’oublis et d’inexactitudes.

C’est là qu’intervient la vérification automatique ou, comme certains l’appellent, la vérification passive. Cette approche moderne exploite la puissance de la technologie pour rationaliser l’ensemble du processus de vérification. Au lieu d’un examen manuel, des systèmes et des algorithmes scannent, analysent et authentifient rapidement l’identité d’un client.

Cela permet non seulement de réduire considérablement le temps de vérification, mais aussi d’atténuer les risques d’erreurs d’origine humaine. Grâce à la vérification passive, les banques sont mieux équipées pour offrir une expérience de vérification plus rapide et plus fiable, augmentant ainsi la précision et la satisfaction des clients.

Pourquoi la vérification de l’identité des clients est cruciale dans le secteur bancaire

Une étude récente a révélé que les commerçants américains subissaient des pertes de 3,75 dollars américains pour chaque dollar de fraude en ligne, ce qui a des répercussions sur l’ensemble du secteur bancaire mondial. Mais pourquoi un effet multiplicateur aussi important pour chaque dollar de fraude ?

La réponse se trouve dans les conséquences de la fraude. Pour chaque dollar frauduleux, il y a des coûts de main-d’œuvre et d’enquête, des frais accumulés pendant les phases de demande, de souscription et de traitement, sans parler des frais juridiques et des dépenses de recouvrement externes. Pour chaque dollar économisé sur la fraude, il y a presque 4 fois plus d’impact positif sur les résultats.

Quelle pourrait être la cause de ces statistiques inquiétantes ? Une possibilité flagrante est l’absence de vérification adéquate de l’identité des clients.

Cette lacune n’affecte pas seulement un seul compte ou une seule transaction bancaire. Elle fait boule de neige et entraîne une cascade de problèmes que nous décrivons ci-dessous.

Défis liés à la détection de la fraude d’identité

Sans une base de vérification appropriée, la détection de la fraude à l’identité s’apparente à la recherche d’une aiguille dans une botte de foin. Les fraudeurs sont aujourd’hui plus sophistiqués et leurs méthodes évoluent. Les banques qui ne disposent pas des bons outils de vérification se retrouvent dans un jeu de rattrapage sans fin.

Risque lié à la conformité réglementaire

Il est essentiel de respecter des règles strictes en matière de connaissance du client et de lutte contre le blanchiment d’argent, ainsi que les lignes directrices établies par le GAFI. Une vérification insuffisante des clients peut entraîner une non-conformité à ces normes, avec pour conséquence des pénalités, des sanctions, voire pire.

La réputation en jeu

Dans le secteur bancaire, la réputation est primordiale. Un seul incident concernant la violation d’un compte bancaire à la suite d’une vérification laxiste peut éroder des années de confiance avec les clients. De tels incidents sont amplifiés à l’ère numérique actuelle, où les nouvelles circulent vite et loin.

Érosion de la confiance et de l’expérience client

Les institutions financières reposent sur la confiance. Si les clients ont l’impression que leur identité n’est pas sécurisée, ou s’ils doivent faire des pieds et des mains pour obtenir des services de base en raison d’une surcompensation au niveau de la sécurité, leur expérience et leur fidélité s’en trouvent dévalorisées. L’équilibre entre une sécurité forte et une expérience fluide est une corde raide.

Types de vérification des clients

Pour naviguer dans le paysage bancaire moderne, il faut bien comprendre les différentes méthodes de vérification de l’identité dont on dispose. Alors que les institutions financières s’efforcent de sécuriser les transactions et de protéger les données des clients, elles doivent également veiller à ce que le processus de vérification des clients reste fluide et convivial.

Ce numéro de funambule a donné naissance à plusieurs méthodes, allant de la vérification avancée de documents à de simples questions. Chacune d’entre elles est conçue pour répondre à des besoins spécifiques. Examinons-les plus en détail.

Procédures de connaissance du client (KYC)

Le KYC, pierre angulaire du monde bancaire, s’articule principalement autour de l’authentification basée sur les connaissances (KBA). Traditionnellement, l’authentification basée sur les connaissances posait des questions de sécurité auxquelles les utilisateurs avaient une réponse unique. Ces questions pouvaient aller du nom de votre premier animal de compagnie au modèle de votre première voiture.

Cependant, avec la prolifération des médias sociaux et la grande quantité d’informations personnelles accessibles en ligne, l’efficacité du KBA est examinée de près. Les fraudeurs peuvent parfois extraire des réponses de l’empreinte numérique d’un utilisateur. Il est donc essentiel pour les banques d’évaluer et d’affiner en permanence leurs questions de sécurité et d’adopter des méthodes plus sûres.

Authentification multifactorielle (MFA)

L’AMF, souvent utilisée de manière interchangeable avec l’authentification à deux facteurs (2FA), change la donne en matière de sécurité numérique. Elle repose sur un principe simple : les utilisateurs doivent fournir au moins deux méthodes de vérification avant de se voir accorder l’accès.

Il peut s’agir de quelque chose qu’ils connaissent (comme un mot de passe), de quelque chose qu’ils ont (un code d’accès unique envoyé à un appareil mobile) ou de quelque chose qu’ils sont (données biométriques). L’approche par couches réduit considérablement les risques d’accès non autorisé, même si l’une des méthodes de vérification est compromise.

Vérification biométrique

L’une des méthodes de vérification les plus avancées, la biométrie, s’appuie sur les caractéristiques physiques uniques d’un individu. Il peut s’agir des crêtes d’une empreinte digitale, d’un iris ou des contours d’un visage.

La reconnaissance faciale, en particulier, a connu un regain de popularité en raison de son intégration dans les appareils mobiles. Si la biométrie offre un haut niveau de sécurité, elle suscite également des discussions sur la protection de la vie privée. Comment ces données sensibles sont-elles stockées ? Que se passe-t-il en cas de violation des données ? Ces questions soulignent l’importance de traiter les données biométriques avec le plus grand soin.

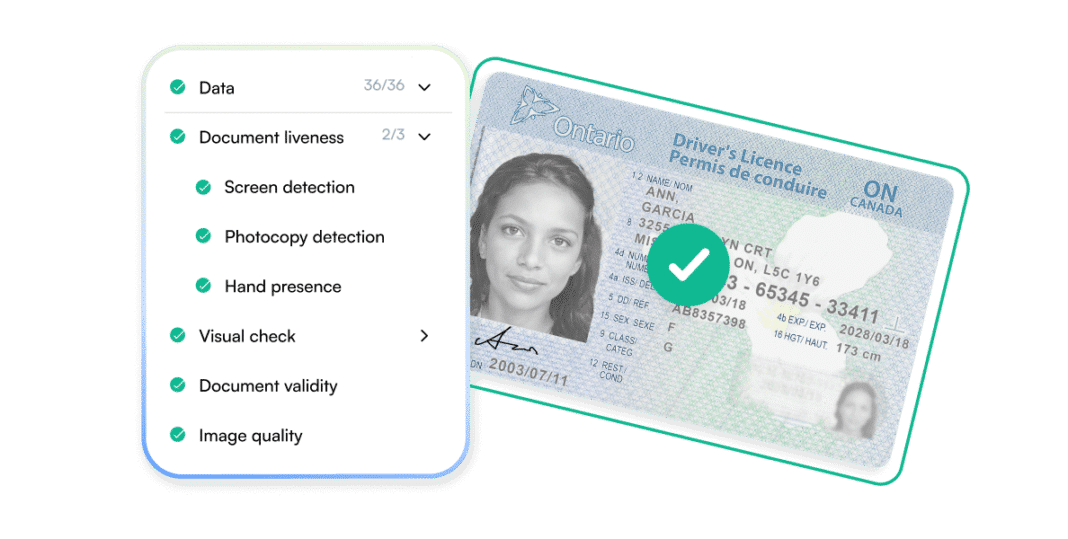

Vérification des documents

Méthode aussi ancienne que la banque elle-même, la vérification des documents d’identité consiste à valider des documents d’identité physiques ou numériques. Ces documents d’identification, qu’il s’agisse de numéros de permis de conduire ou de passeports, comportent des points de données uniques qui peuvent être recoupés pour en vérifier l’authenticité.

Grâce aux progrès des technologies basées sur l’IA, ce processus peut désormais être automatisé. Les documents sont numérisés et les points de données sont extraits et comparés à des bases de données établies pour garantir une plus grande précision.

Quelles sont les différences entre une API de vérification des clients et un SDK ?

Dans le domaine de la vérification de l’identité des clients, vous remarquerez peut-être que deux termes reviennent souvent : API et SDK. Leur rôle dans l’amélioration des applications, en particulier la vérification de l’identité des clients, est primordial, mais il est essentiel de comprendre leurs caractéristiques uniques pour que l’expérience d’intégration soit optimale.

Une API, abréviation d’interface de programmation d’applications, est un connecteur silencieux pour les composants logiciels, rendant possible le partage de données en temps réel. Cependant, sa nature basée sur le nuage signifie qu’elle dépend fortement d’une connexion internet constante. Il existe une alternative avec l’API auto-hébergée, qui offre plus de contrôle au détriment de la gestion et de la maintenance directes.

Le SDK, ou kit de développement logiciel, est une boîte à outils complète pour les développeurs. Conçu pour être intégré en profondeur dans les applications, il offre de nombreuses fonctionnalités, dont la capacité vitale de fonctionner hors ligne.

Comment automatiser votre processus de vérification de l’identité des clients avec Microblink ?

L’époque où la vérification de l’identité d’un client était un processus manuel fastidieux est révolue. L’utilisation d’un logiciel de vérification de l’identité des clients est un grand pas dans la bonne direction.

Le BlinkID de Microblink est une façon de simplifier ce qui est complexe. Sa capture d’image intuitive guide les utilisateurs, tandis que son appariement intelligent des données garantit la précision à chaque étape. Conçu dans un souci de flexibilité, BlinkID s’intègre de manière transparente à toutes les plateformes, et ses SDK et API conviviaux vous permettent d’être opérationnel en un rien de temps.

La valeur indéniable d’une vérification efficace de l’identité des clients

À l’avenir, le paysage de la vérification d’identité sera probablement façonné par des innovations qui privilégient l’expérience de l’utilisateur sans compromettre la sécurité. Au fur et à mesure que les industries se transforment en ligne, la demande d’outils de vérification sophistiqués et conviviaux ne fera que s’intensifier.

L’objectif ? Trouver un équilibre harmonieux entre l’efficacité opérationnelle et la confiance inébranlable des clients. Les outils que vous choisirez pour atteindre cet objectif auront un impact profond sur vos opérations et votre organisation dans son ensemble.

L’impact sur l’intégrité et la réputation des entreprises

Des protocoles de vérification solides préservent les finances d’une banque et protègent sa réputation. Dans le secteur bancaire, il est essentiel de disposer d’un système de vérification d’identité efficace pour maintenir la confiance sur un marché concurrentiel.

Créer la confiance dans une ère de plus en plus numérique

L’utilisation d’outils alimentés par l’IA comme BlinkID renforce l’assurance de l’identité des utilisateurs et affine vos efforts de prévention de la fraude.

Alors que nous nous dirigeons vers l’avenir, il devient évident que dans le secteur bancaire, si l’argent est le produit, la confiance est la véritable monnaie. Garantir l’authenticité de l’identité d’un utilisateur joue un rôle essentiel dans l’établissement de cette confiance .