¿Cuál es la diferencia entre CSC y PIC en banca?

En 2020, el FBI recibió más de 791.000 denuncias por presuntos delitos en Internet. Entre estas quejas, los delitos más comunes denunciados fueron la suplantación de identidad, las estafas por impago/no entrega y la usurpación de identidad.

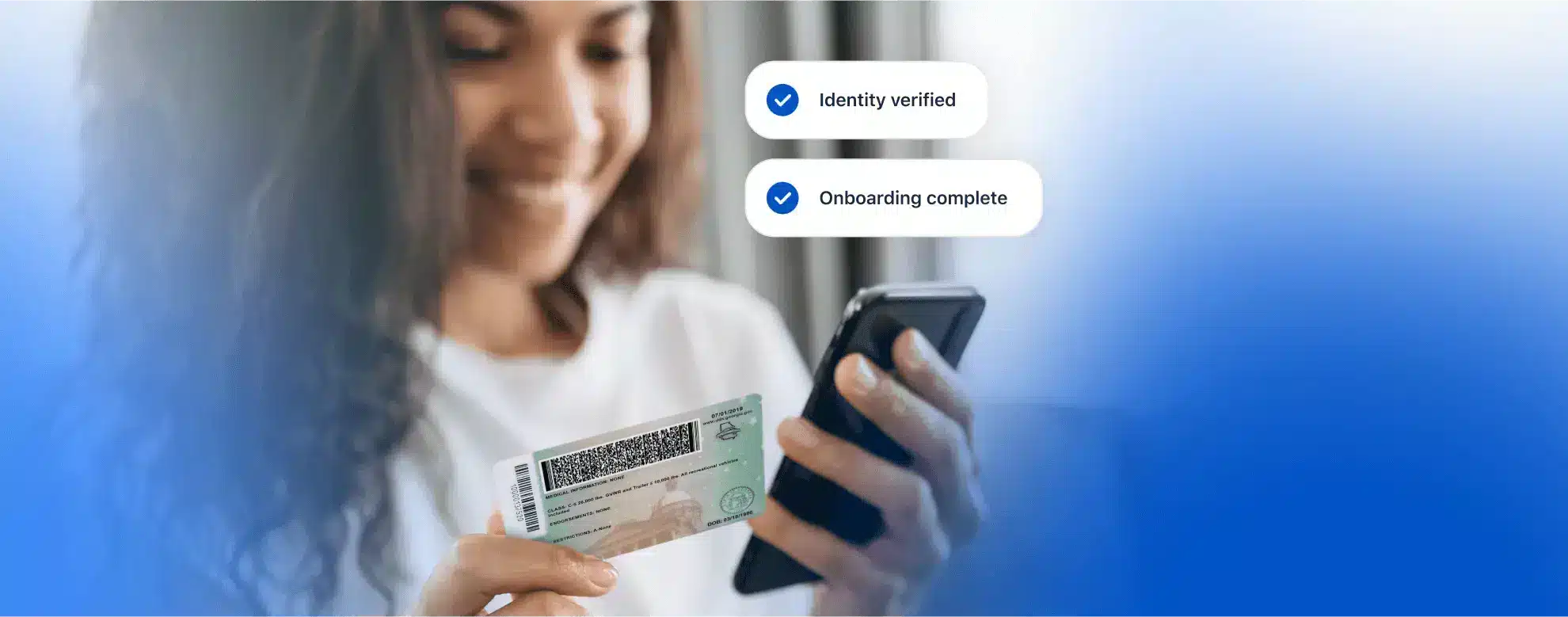

En este contexto, se hace aún más crítico para las instituciones financieras garantizar la seguridad de la información personal de sus clientes a través de sólidos procesos de verificación de identidad, como el Programa de Identificación de Clientes (CIP) y el Conozca a su Cliente (KYC).

Estos programas son esenciales para crear un entorno bancario seguro en el que la verificación de la identidad es primordial. Ayudan a las entidades financieras a verificar la identidad de sus clientes, prevenir el fraude y cumplir la normativa contra el blanqueo de capitales. Mediante la aplicación de estos procedimientos, las instituciones financieras pueden proporcionar a sus clientes una sensación de seguridad y confianza, que es crucial para mantener un sistema financiero sano y sostenible.

Comprender el marco reglamentario del PIC (Programa de Identificación de Clientes)

El Programa de Identificación de Clientes, o PIC, es una salvaguardia fundamental dentro del sector financiero. Es el proceso por el que los bancos y otras instituciones financieras verifican la identidad de sus clientes para prevenir delitos financieros como el blanqueo de dinero, la financiación del terrorismo y el fraude. Este programa no es sólo una buena práctica; es un requisito legal diseñado para proteger la integridad de los sistemas financieros y garantizar el cumplimiento de la normativa.

El requisito de PIC en virtud de la Ley Patriota de EE.UU.

El CIP es un mandato de la Ley USA PATRIOT, concretamente de su Sección 326. Exige a las instituciones financieras que apliquen procedimientos razonables para verificar la identidad de cualquier persona que desee abrir una cuenta, en la medida en que sea razonable y factible.

Esto garantiza que la institución no se utiliza para cometer delitos financieros. La Ley de Secreto Bancario (BSA) también establece requisitos de PIC como parte de sus políticas más amplias contra el blanqueo de capitales (AML).

En virtud de la Ley USA PATRIOT, el requisito del PIC sienta las bases de la lucha contra el terrorismo y el blanqueo de capitales. Las instituciones financieras deben disponer de un PIC que incluya procedimientos para verificar la identidad de las personas que abren cuentas, determinar si la persona figura en alguna lista de terroristas conocidos o sospechosos y notificar al gobierno cualquier discrepancia encontrada durante el proceso de verificación.

El papel de la Red para la represión de los delitos financieros (FinCEN)

La Financial Crimes Enforcement Network(FinCEN) desempeña un papel importante en la regulación y orientación de la aplicación de los PIC. Como agencia del Departamento del Tesoro de EE.UU., la FinCEN emite reglamentos y orientaciones para las instituciones financieras, garantizando que las prácticas de verificación de identidad sean coherentes y eficaces en todos los ámbitos. También vela por el cumplimiento de la BSA y la USA PATRIOT Act, garantizando que las instituciones financieras dispongan de los PIC adecuados para frustrar y notificar actividades sospechosas.

Conocimiento de las normas CSC (conozca a su cliente) en el sector bancario

CSC es un marco de cumplimiento crucial para las instituciones financieras y otras entidades financieras. Su principal objetivo es garantizar que los bancos puedan identificar positivamente a sus clientes y comprender sus operaciones financieras para mitigar los riesgos asociados al blanqueo de capitales, la financiación del terrorismo y otras actividades ilegales.

En esencia, los pasos del proceso CSC implican recopilar y verificar la información del cliente, una práctica exigida por diversas leyes y directivas en todas las jurisdicciones. Por ejemplo, la Ley de Secreto Bancario de Estados Unidos exige un registro y una notificación minuciosos de determinadas transacciones financieras. En Europa, la Cuarta Directiva contra el Blanqueo de Capitales (AMLD) establece requisitos similares, haciendo hincapié en la necesidad de una diligencia debida permanente con respecto al cliente.

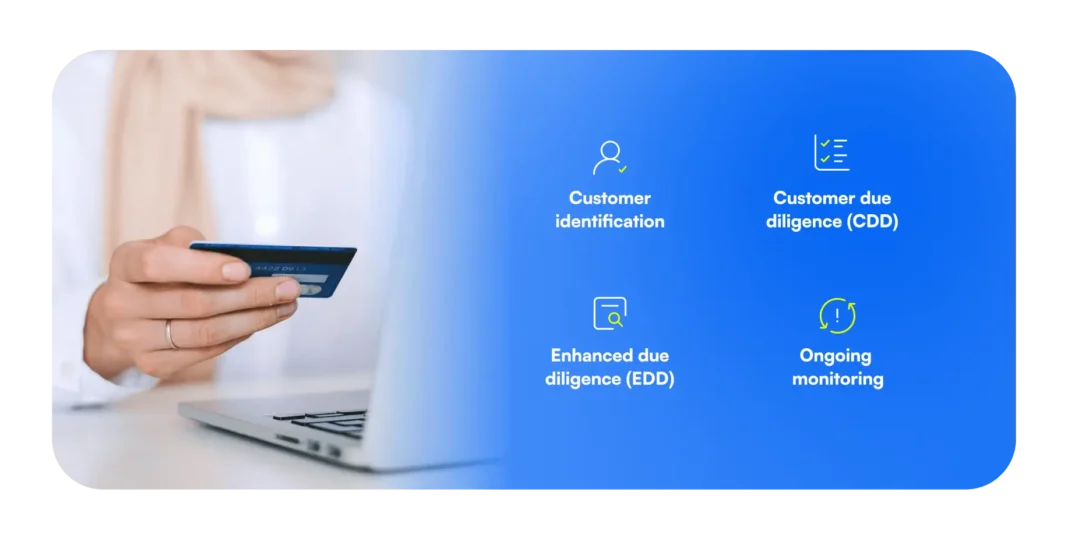

El proceso CSC incluye cuatro componentes básicos:

- Identificación del cliente: Recopilación de documentos, datos o información de fuentes fiables e independientes.

- Diligencia debida con respecto al cliente (DDC): Evaluar el nivel de riesgo de los clientes y supervisar sus transacciones en consecuencia.

- Diligencia debida reforzada (EDD): Se necesita una verificación de identidad más intensiva para las categorías de mayor riesgo.

- Supervisión continua: Observación continua de las transacciones de los clientes para evitar desviaciones de sus actividades bancarias normales.

Una aplicación real de KYC se encuentra en el sector hipotecario, donde las instituciones financieras deben verificar rigurosamente la identidad de los prestatarios, conocer su historial crediticio y supervisar continuamente los pagos para detectar cualquier indicio de fraude o blanqueo de dinero.

Diferencias entre PIC en banca y CSC

Mientras que la CSC abarca una amplia gama de medidas de verificación de la identidad del cliente y de evaluación del riesgo, el PIC -o Programa de Identificación de Clientes-trata específicamente de establecer una creencia razonable de que una institución financiera conoce la verdadera identidad de sus clientes.

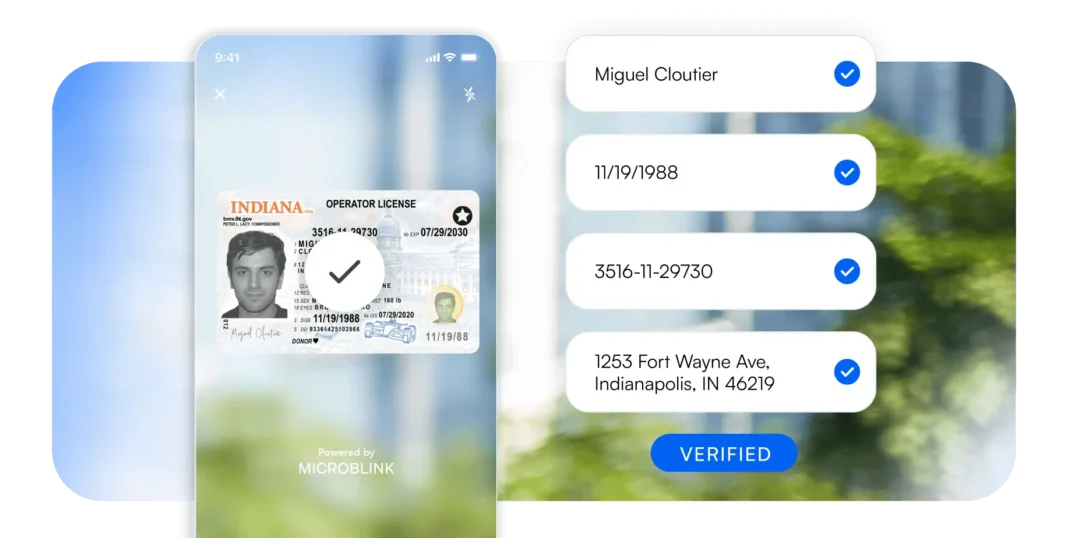

El enfoque principal y el alcance también son un poco diferentes. El PIC es el paso inicial en el proceso de incorporación del cliente. Consiste en obtener información esencial como el nombre, la fecha de nacimiento, la dirección y el número de identificación. El objetivo es crear una base de referencia para la identidad del cliente.

La PIC suele aplicarse durante la fase de apertura de la cuenta, mientras que la CSC se extiende más allá, abarcando toda la relación con el cliente. Además, cada conjunto de normas tiene un objetivo ligeramente distinto.

El objetivo del PIC es sencillo: verificar la identidad de los nuevos clientes. Sin embargo, el objetivo de CSC es proteger el sistema financiero previniendo los delitos financieros y garantizando que las transacciones de los clientes se ajustan a su perfil.

Elementos que se solapan entre el PIC y el CSC

Tanto los programas de identificación de clientes como los marcos CSC son componentes críticos para salvaguardar la integridad de la institución financiera y su base de clientes. La coincidencia radica en su objetivo común de identificar con precisión a los clientes.

La integración de estos elementos aumenta la eficacia tanto de la PIC como de la CSC, garantizando una defensa sólida contra el uso ilícito del sistema financiero. Esta sinergia contribuye a crear un entorno bancario seguro y resistente al fraude y la delincuencia financiera.

Importancia del PIC y el CSC en la banca

Tanto la PIC como la CSC son elementos fundamentales para garantizar la seguridad de las operaciones financieras y preservar la integridad del sistema financiero. He aquí lo que más les afecta.

Reducción de riesgos

El PIC y el CSC mitigan colectivamente los riesgos financieros garantizando que los bancos sepan con quién están tratando. Establecer la identidad de un cliente de forma precisa y exhaustiva desde el principio reduce la probabilidad de fraude.

Los procesos del programa PIC están diseñados para descartar posibles amenazas, como el robo de identidad, exigiendo una prueba de identidad y cotejando la información con diversas bases de datos. Esto protege a los bancos de la exposición al riesgo de crédito, el riesgo operativo y el daño a la reputación que puede derivarse de ser asociados con la delincuencia financiera.

Cumplimiento de la normativa

Las instituciones financieras están sometidas a un escrutinio constante para cumplir una miríada de normas destinadas a mantener la integridad del sistema financiero mundial. El PIC y el CSC constituyen el núcleo de estos requisitos normativos, que garantizan que los bancos actúen con la debida diligencia con sus clientes.

Al mantener sólidas prácticas de PIC y CSC, los bancos no sólo cumplen las leyes y reglamentos, sino que también demuestran su compromiso de impedir que el sistema financiero se utilice con fines ilícitos. Los organismos reguladores se centran cada vez más en estas áreas, y el incumplimiento puede dar lugar a fuertes multas y sanciones.

Aumentar la seguridad

Por último, la PIC y la CSC son esenciales para mejorar la seguridad general en el sector bancario. La verificación de la autenticidad de los documentos de identidad y el seguimiento continuo de las actividades de los clientes permiten a los bancos crear un entorno seguro para todas las partes interesadas.

Esta seguridad no consiste sólo en proteger los activos del banco, sino también la identidad y la salud financiera de los clientes. En una era en la que la identidad digital es tan importante como la física, los bancos aprovechan la tecnología, como las soluciones basadas en IA, para capturar, extraer y verificar los datos de los clientes con rapidez y precisión, reforzando aún más las medidas de seguridad.

La PIC en la banca: Tendencias futuras

La PIC y la CSC, aunque a menudo se mencionan al mismo tiempo, desempeñan funciones distintas pero complementarias en el sector bancario. El PIC se centra en la verificación inicial de la identidad de un cliente al iniciar su relación con un banco. Esta es la primera línea de defensa contra el fraude de identidad. Por otra parte, el CSC es un proceso continuo que abarca la diligencia debida para supervisar y evaluar los comportamientos y riesgos de los clientes a lo largo del tiempo.

Cuando los procesos de PIC y CSC se integran, forman una sólida estrategia de identificación de clientes. Estos procesos garantizan que el banco no sólo conozca a sus clientes desde el principio, sino que continúe conociéndolos durante todo el ciclo de vida de la relación con ellos. Este conocimiento permanente es vital para adaptarse a los cambios en el comportamiento de los clientes y a la evolución del panorama normativo.

Las tecnologías emergentes, en particular la IA y el ML, están revolucionando la forma en que los bancos llevan a cabo el PIC y cumplen la normativa. Las soluciones basadas en IA, como las desarrolladas por Microblink, transforman los procesos de verificación de documentos. Capturan, extraen y verifican la información rápidamente y con gran precisión, reduciendo la posibilidad de errores humanos y mejorando el cumplimiento de la normativa.

Dado el aumento de las transacciones financieras digitales y la sofisticación de los delitos financieros, nunca ha sido tan importante contar con un PIC sólido. Los bancos deben mantenerse a la vanguardia adoptando soluciones innovadoras que no sólo cumplan la normativa vigente, sino que también sean escalables y adaptables a los cambios futuros.

Cómo puede ayudar Microblink

El camino hacia el cumplimiento de la normativa evoluciona constantemente, con nuevas normativas y tecnologías que configuran el panorama. Los bancos deben ser proactivos, no reactivos, en su enfoque de la PIC en la banca y la CSC.

Mantenerse informado sobre los cambios normativos y las nuevas tecnologías es crucial para que los bancos adapten eficazmente sus medidas de seguridad. Céntrese en su actividad principal, pero esté preparado para adaptarse a los cambios en cualquier momento. Necesitarás un socio de confianza para realizar ambas tareas con eficacia.

Microblink está a la vanguardia del suministro de soluciones basadas en IA que ayudan a los bancos a capturar, extraer y verificar la identidad digital. Nuestro producto BlinkID agiliza el proceso de PIC, garantizando que la verificación de los documentos de identidad cumple la normativa, pero también es fácil de usar y segura. En lo que respecta a la verificación de la identidad del cliente, nuestra tecnología permite a los bancos realizar verificaciones continuas en tiempo real con mayor precisión y menos fricciones para el cliente.