ما هو التحقق من هوية العميل في الخدمات المصرفية؟

يأتي الارتفاع السريع في الخدمات المصرفية عبر الإنترنت، خاصةً بين مستخدمي الخدمات المصرفية عبر الإنترنت من جيل Z، مصحوبًا بتحدياته. في حين أنه من المتوقع أن ينمو هذا القطاع من 33 مليون مستخدم في نهاية عام 2023 إلى ما يقرب من 48 مليون مستخدم في عام 2026، فإن شبح الاحتيال المصرفي عبر الإنترنت يلوح في الأفق، وينمو بمعدل ينذر بالخطر إلى جانب ذلك. بالنسبة للعاملين في القطاع المصرفي، يمثل ذلك تهديدًا كبيرًا.

الحل؟ التحقق من هوية العميل – أداة فعالة وخط الدفاع الأول ضد سرقة الهوية والاحتيال المالي.

في هذا الدليل، سوف نستكشف ما هو التحقق من هوية العميل، ودوره في الامتثال لإرشادات “اعرف عميلك” (اعرف عميلك) ومكافحة غسيل الأموال، وأفضل الممارسات التي أقرتها فرقة العمل المعنية بالإجراءات المالية. هيا بنا نبدأ.

ما هو التحقق من هوية العميل؟

التحقق من هوية العميل هي العملية التي تستخدمها البنوك لتأكيد هوية العميل. وتتراوح عملية التحقق من هوية العميل هذه بين عمليات التحقق اليدوية التقليدية والحلول الحديثة المعتمدة على الذكاء الاصطناعي التي تجعل العملية آمنة وسريعة ومباشرة.

إن عالم الخدمات المصرفية دائم التطور، لذا لا يمكن المبالغة في أهمية التحقق من هوية الشخص بدقة. تاريخيًا، كانت هذه العملية يدوية في كثير من الأحيان، وتتضمن التفاعلات وجهًا لوجه، والتدقيق في المستندات المادية، والاعتماد بشكل كبير على الحكم البشري. ولكن، مع تغير المشهد المصرفي، تغيرت أساليب التحقق أيضاً.

التحقق اليدوي مقابل التحقق التلقائي

لطالما كان التحقق اليدوي هو الدعامة الأساسية للصناعة المصرفية. المشكلة الوحيدة هي أن هذه الطريقة تتطلب الحضور الفعلي للعميل. كما أنها تنطوي على فحص الهويات الملموسة والتدقيق في أكوام من الأوراق.

حتى أن بعض المؤسسات اعتمدت نهجًا “هجينًا” للتحقق الرقمي – حيث يقوم العملاء بإرسال صور لأنفسهم وهوياتهم وغيرها من إثباتات العنوان عبر الإنترنت. ولكن هنا تكمن المشكلة: يُطلب منهم بعد ذلك “الانتظار لعدد x من الأيام” حتى يقوم شخص ما في أحد الفروع بالتحقق من هويتهم يدويًا من الصور المقدمة.

إنه حل “على وشك أن يكون هناك” ولكنه للأسف يعرقل عملية التأهيل. في حين أن لها مزاياها – مثل تقديم لمسة شخصية – إلا أنها غالبًا ما تكون عملية طويلة ومملة لا تؤخر فقط وصول العملاء إلى الأموال، بل تؤجل أيضًا إيرادات الشركات. كما أن الاعتماد على الحكم البشري ينطوي أيضًا على احتمالية حدوث سهو وعدم دقة.

أدخل التحقق التلقائي، أو كما قد يسميه البعض، التحقق السلبي. يستغل هذا النهج الحديث قوة التكنولوجيا لتبسيط عملية التحقق بأكملها. فبدلاً من التدقيق اليدوي، تقوم الأنظمة والخوارزميات بفحص هوية العميل وتحليلها والتحقق منها بسرعة.

وهذا لا يقلل بشكل كبير من وقت التحقق بشكل كبير فحسب، بل يقلل أيضًا من فرص حدوث أخطاء بشرية. ومن خلال التحقق السلبي، تكون البنوك مجهزة بشكل أفضل لتقديم تجربة تحقق أسرع وأكثر موثوقية، مما يزيد من الدقة ورضا العملاء.

لماذا يُعد التحقق من هوية العميل أمرًا بالغ الأهمية في الخدمات المصرفية

كشفت دراسة حديثة أن التجار في الولايات المتحدة تكبدوا خسائر بقيمة 3.75 دولار أمريكي مقابل كل دولار أمريكي من الاحتيال عبر الإنترنت، وهو ما له آثار مضاعفة في جميع أنحاء القطاع المصرفي العالمي. ولكن لماذا هذا التأثير المضاعف الكبير لكل دولار من دولارات الاحتيال؟

تكمن الإجابة في الآثار المترتبة على الاحتيال. فمقابل كل دولار يتم توفيره من الاحتيال، هناك عمالة وتحقيقات مكلفة، ورسوم متراكمة خلال مراحل تقديم الطلبات والاكتتاب والمعالجة، ناهيك عن الرسوم القانونية ونفقات الاسترداد الخارجية. في مقابل كل دولار يتم توفيره من الاحتيال، هناك تأثير إيجابي يقارب 4 أضعاف على صافي أرباحهم.

ما هو السبب الجذري وراء هذه الإحصائيات المثيرة للقلق؟ أحد الاحتمالات الصارخة هو الفشل في التحقق من هوية العميل بشكل كافٍ.

هذه الهفوة لا تؤثر فقط على حساب مصرفي واحد أو معاملة مصرفية واحدة. إنها تتراكم، مما يؤدي إلى سلسلة من المشكلات التي نسلط الضوء عليها أدناه.

تحديات الكشف عن الاحتيال في الهوية

بدون أساس مناسب للتحقق من الهوية، يصبح اكتشاف الاحتيال في الهوية أشبه بالعثور على إبرة في كومة قش. المحتالون اليوم أكثر تطوراً، وأساليبهم تتطور. البنوك غير المحصنة بأدوات التحقق الصحيحة تجد نفسها في لعبة لا تنتهي من اللحاق بالركب.

مخاطر الامتثال التنظيمي

من الضروري الالتزام باللوائح الصارمة الخاصة بـ “اعرف عميلك” و”مكافحة غسل الأموال” والالتزام بالمبادئ التوجيهية التي وضعتها مجموعة العمل المالي. يمكن أن يؤدي التقصير في التحقق من العملاء إلى عدم الامتثال لهذه المعايير، مما يؤدي إلى فرض عقوبات أو عقوبات أو ما هو أسوأ من ذلك.

السمعة على المحك

في العمل المصرفي، السمعة هي كل شيء. يمكن لحادث واحد لحساب مصرفي مخترق بسبب التراخي في التحقق أن يؤدي إلى تآكل سنوات من الثقة التي تم بناؤها مع العملاء. وتتضخم مثل هذه الحوادث في عصرنا الرقمي اليوم، حيث تنتقل الأخبار بسرعة وبصورة كبيرة.

تآكل الثقة وتجربة العملاء

تقوم المؤسسات المالية على أساس الثقة. فإذا شعر العملاء بأن هويتهم ليست آمنة، أو إذا اضطروا إلى القفز عبر أطواق لا نهاية لها للحصول على الخدمات الأساسية بسبب المبالغة في الأمن فإن ذلك يقلل من قيمة تجربتهم وولائهم. إن التوازن بين الأمان القوي والتجربة السلسة هو حبل مشدود.

أنواع التحقق من العملاء

يتطلب الإبحار في المشهد المصرفي الحديث فهماً عميقاً لمختلف طرق التحقق من الهوية المتاحة للفرد. وبينما تسعى المؤسسات المالية جاهدة لتأمين المعاملات وحماية بيانات العملاء، يجب عليها أيضًا ضمان أن تظل عملية التحقق من هوية العميل سلسة وسهلة الاستخدام.

وقد أدى هذا العمل المحكم إلى ظهور عدة طرق، من التحقق المتقدم من المستندات إلى الأسئلة البسيطة. تم تصميم كل منها لتلبية متطلبات محددة. دعونا نلقي نظرة عليها بمزيد من التفصيل.

إجراءات “اعرف عميلك” (KYC)

يتمحور “اعرف عميلك”، وهو حجر الزاوية في عالم البنوك، في المقام الأول حول المصادقة القائمة على المعرفة (KBA). تقليدياً، كانت المصادقة القائمة على المعرفة تطرح أسئلة أمنية يكون لدى المستخدمين إجابات فريدة من نوعها. قد تتراوح الأسئلة من اسم حيوانك الأليف الأول إلى طراز سيارتك الأولى.

ومع ذلك، مع انتشار وسائل التواصل الاجتماعي والكم الهائل من المعلومات الشخصية التي يمكن الوصول إليها عبر الإنترنت، يتم التدقيق في فعالية نظام KBA. يمكن للمحتالين في بعض الأحيان التنقيب عن إجابات من البصمة الرقمية للمستخدم. ليس من الضروري أن يكونوا دائمًا من يدّعون أنهم هم، مما يجعل من الضروري أن تقوم البنوك بتقييم وتنقيح أسئلة الأمان الخاصة بهم باستمرار وتكثيف لعبتهم لتشمل طرقًا أكثر أمانًا.

المصادقة متعددة العوامل (MFA)

تُعد المصادقة متعددة العوامل (MFA)، التي غالبًا ما تُستخدم بالتبادل مع المصادقة الثنائية (2FA)، عاملًا مغيرًا لقواعد اللعبة في مجال الأمن الرقمي. وهو يعمل على مبدأ بسيط: يجب على المستخدمين تقديم طريقتين أو أكثر للتحقق قبل منحهم حق الوصول.

يمكن أن يكون هذا شيئًا يعرفونه (مثل كلمة مرور)، أو شيئًا يمتلكونه (رمز مرور لمرة واحدة يتم إرساله إلى جهاز محمول)، أو شيئًا ما هم عليه (بيانات القياسات الحيوية). يقلل النهج متعدد الطبقات بشكل كبير من فرص الوصول غير المصرح به، حتى لو تم اختراق إحدى طرق التحقق.

التحقق من القياسات الحيوية

إحدى أكثر طرق التحقق تطوراً، وهي القياسات الحيوية، تتعمق في الخصائص البدنية الفريدة للفرد. قد تكون النتوءات الموجودة على بصمة الإصبع أو نمط قزحية العين أو ملامح الوجه.

وقد شهدت تقنية التعرّف على الوجه، على وجه الخصوص، ارتفاعاً في شعبيتها بسبب دمجها في الأجهزة المحمولة. وفي حين أن القياسات الحيوية توفر مستوى عالٍ من الأمان، إلا أنها تثير أيضاً مناقشات حول الخصوصية. كيف يتم تخزين هذه البيانات الحساسة؟ ماذا يحدث إذا حدث اختراق للبيانات؟ تؤكد مثل هذه الأسئلة على أهمية التعامل مع البيانات البيومترية بأقصى درجات الحذر.

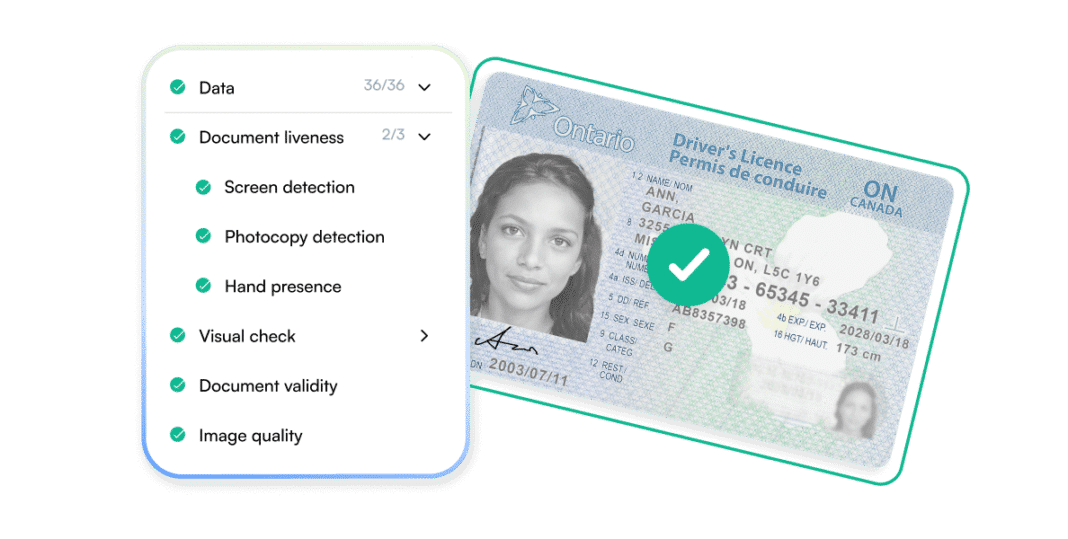

التحقق من المستندات

يُعد التحقق من وثائق الهوية طريقة قديمة قدم النظام المصرفي نفسه، وهي طريقة قديمة قدم النظام المصرفي نفسه، وهي تتعلق بالتحقق من صحة وثائق الهوية المادية أو الرقمية. تحمل وثائق الهوية هذه، من أرقام رخص القيادة إلى جوازات السفر، نقاط بيانات فريدة يمكن مراجعتها للتحقق من صحتها.

مع التقدم في التقنيات التي تعتمد على الذكاء الاصطناعي، يمكن الآن أتمتة هذه العملية. يتم مسح المستندات ضوئياً، ويتم استخراج نقاط البيانات ومقارنتها بقواعد البيانات القائمة لضمان دقة أعلى.

ما هي الاختلافات بين واجهة برمجة التطبيقات للتحقق من العميل و SDK؟

في التحقق من هوية العميل، قد تلاحظ أن هناك مصطلحين يظهران باستمرار: API و SDK. إن دورهما في تعزيز التطبيقات، وخاصةً التحقق من هوية العملاء، أمر بالغ الأهمية، ولكن فهم خصائصهما الفريدة أمر بالغ الأهمية للحصول على تجربة تكامل مثالية.

واجهة برمجة التطبيقات (API)، وهي اختصار لواجهة برمجة التطبيقات، هي الموصل الصامت لمكونات البرامج، مما يجعل مشاركة البيانات في الوقت الفعلي ممكنة. ومع ذلك، فإن طبيعتها المستندة إلى السحابة تعني أنها تعتمد بشكل كبير على الاتصال المستمر بالإنترنت. هناك بديل مع واجهة برمجة التطبيقات المستضافة ذاتيًا، مما يوفر مزيدًا من التحكم على حساب الإدارة والصيانة المباشرة.

وفي الوقت نفسه، فإن SDK، أو مجموعة تطوير البرمجيات، هي مجموعة أدوات شاملة للمطورين. وهي مصممة للتكامل العميق في التطبيقات، وتوفر العديد من الميزات، بما في ذلك القدرة الحيوية على العمل دون اتصال بالإنترنت.

كيفية أتمتة عملية التحقق من هوية العميل من خلال Microblink

لقد ولّت الأيام التي كانت عملية التحقق من هوية العميل عملية يدوية مرهقة. يعد استخدام برنامج التحقق من هوية العميل خطوة كبيرة في الاتجاه الصحيح.

Microblink BlinkID هي إحدى طرق تبسيط الأمور المعقدة. يرشد المستخدمين، بينما تضمن مطابقة البيانات الذكية الدقة في كل خطوة على الطريق. تم تصميم مع أخذ المرونة في الاعتبار، حيث يتكامل بسلاسة عبر الأنظمة الأساسية، وتضمن لك حزم SDK وواجهات برمجة التطبيقات الصديقة للمطورين تشغيله في أسرع وقت. BlinkID

القيمة التي لا يمكن إنكارها للتحقق الفعال من هوية العميل

وبالنظر إلى المستقبل، من المرجح أن يتشكل مشهد التحقق من الهوية من خلال الابتكارات التي تعطي الأولوية لتجربة المستخدم دون المساس بالأمان. ومع زيادة تحول الصناعات إلى الإنترنت، سيزداد الطلب على أدوات تحقق متطورة وسهلة الاستخدام في الوقت نفسه.

الهدف؟ تحقيق توازن متناغم بين الكفاءة التشغيلية وثقة العملاء التي لا تتزعزع. ستؤثر الأدوات التي تختارها لتحقيق ذلك تأثيراً عميقاً على عملياتك ومؤسستك ككل.

التأثير على نزاهة الأعمال والسمعة

تعمل بروتوكولات التحقق القوية على حماية أموال البنك وحماية سمعته. في مجال الخدمات المصرفية، يعد وجود نظام فعال للتحقق من الهوية أمرًا بالغ الأهمية للحفاظ على الثقة في سوق تنافسية.

بناء الثقة في عصر يتزايد فيه استخدام التكنولوجيا الرقمية

يؤدي تسخير الأدوات المدعومة بالذكاء الاصطناعي مثل BlinkID إلى تعزيز ضمان هوية المستخدمين وزيادة جهود منع الاحتيال.

بينما نتجه نحو المستقبل، يتضح لنا أنه في القطاع المصرفي، بينما المال هو المنتج، فإن الثقة هي العملة الحقيقية. ويؤدي ضمان صحة هوية المستخدم دوراً محورياً في تعزيز هذه الثقة، دعنا نساعدك من خلال الاتصال بنا اليوم.