Qu’est-ce qu’un programme d’identification des clients (PIC) ?

Imaginez un monde où les transactions financières sont des fils invisibles reliant des individus à travers le monde, sans responsabilité ni traçabilité. Un tel monde serait propice au blanchiment d’argent, à la fraude et constituerait un refuge pour les criminels financiers. C’est cette dystopie que les programmes d’identification des clients permettent d’éviter.

La mise en œuvre d’un programme d’identification des clients (CIP) permet aux institutions financières de découvrir les transactions illicites et de s’assurer que chaque fil mène à une personne réelle, responsable de son activité financière. Qu’est-ce qu’un programme d’identification des clients et pourquoi constitue-t-il une pierre angulaire de l’architecture de la sécurité financière ?

Qu’est-ce qu’un programme d’identification des clients ?

Un programme d’identification des clients est un élément essentiel de l’arsenal dont dispose le secteur financier pour lutter contre la criminalité financière. Il s’agit d’une politique qui oblige les institutions financières à vérifier l’identité de leurs clients. L’essence même du programme d’identification des clients peut se résumer à son rôle de gardien, qui consiste à s’assurer que seules les personnes et entités légitimes ont accès aux services financiers, protégeant ainsi le cadre économique contre les abus.

Le programme d’identification des clients n’est pas qu’une simple recommandation ; il est cimenté dans des règlements et appliqué par des organismes de réglementation dans le monde entier. Ces autorités, telles que le Financial Crimes Enforcement Network (FinCEN) aux États-Unis, fixent les normes des CIP et imposent leur mise en œuvre pour lutter contre d’autres délits financiers. L’importance du programme est amplifiée par les transactions financières, qui sont le moteur du secteur bancaire et de nombreux autres secteurs, du commerce électronique à l’immobilier.

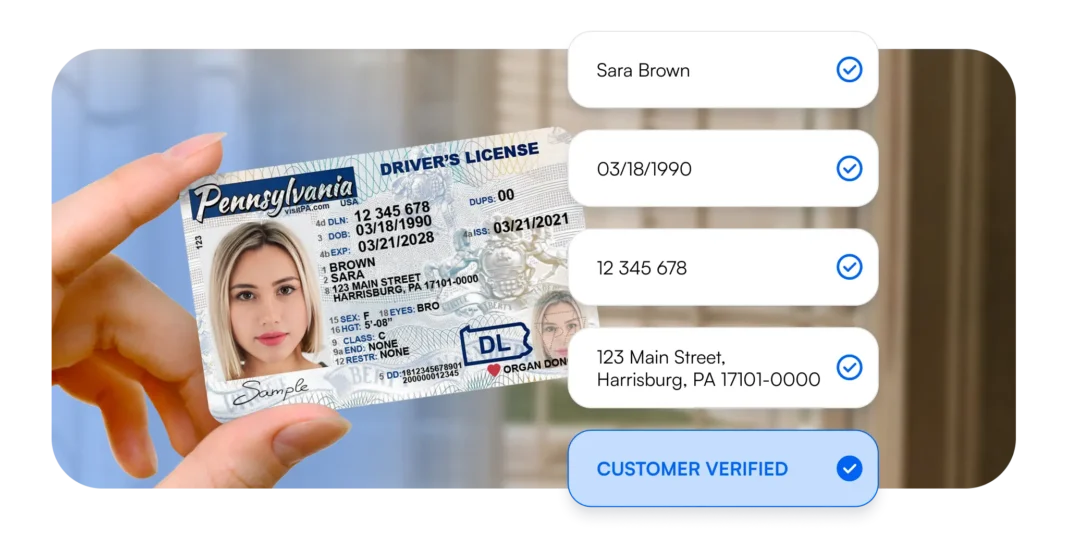

En pratique, une CIP exige des institutions financières qu’elles collectent des informations personnelles telles que les noms, les adresses et les numéros d’identification. Elles doivent également vérifier ces informations à l’aide de documents crédibles, de bases de données ou d’autres sources fiables. Le processus ne s’arrête pas à l’intégration ; un contrôle continu est essentiel pour garantir une conformité permanente et signaler toute activité suspecte.

CIP en finance

Naviguer dans le paysage complexe des monnaies numériques et de la fintech nécessite une approche avant-gardiste de la CIP. La nature décentralisée des technologies blockchain et des crypto-monnaies pose de nouveaux défis en matière de vérification de l’identité des clients.

Les méthodes traditionnelles ne suffisent pas toujours en raison de l’absence d’une autorité centralisée et des caractéristiques d’anonymat inhérentes à certains actifs numériques. Les solutions axées sur la vérification avancée des documents et le recoupement des données avec des sources fiables deviennent de plus en plus vitales. Ces mesures garantissent la conformité avec des réglementations en constante évolution et contribuent à instaurer la confiance au sein de l’écosystème de la finance numérique.

CIP dans le secteur bancaire

Les programmes d’identification des clients sont la pierre angulaire de la banque moderne et constituent la première ligne de défense contre les délits financiers. Les banques s’appuient sur les programmes d’identification des clients pour se conformer aux réglementations en matière de lutte contre le blanchiment d’argent (AML) et pour prévenir l’usurpation d’identité et la fraude.

Un processus CIP approfondi confirme l’identité d’un client au moyen de documents fiables et de vérifications des antécédents, créant ainsi un environnement bancaire sécurisé.

CIP dans le domaine du commerce électronique et des plateformes en ligne

Une CIP solide garantit la sécurité, la conformité et la fiabilité des transactions dans le commerce électronique et sur d’autres plateformes en ligne. La vérification de l’identité au cours du processus d’accueil des clients aide les détaillants et les fournisseurs de services en ligne à atténuer les risques et à se conformer aux exigences réglementaires.

C’est l’un des facteurs les plus importants à prendre en compte pour assurer la sécurité des transactions financières et protéger les comptes d’utilisateurs contre les accès non autorisés, ce qui contribue à rendre le marché en ligne plus sûr pour les consommateurs comme pour les entreprises.

Qu’est-ce que la CIP dans le KYC ?

Un programme d’identification des clients est un élément essentiel des directives relatives à la connaissance du client (KYC). Celles-ci imposent aux institutions financières et autres entreprises réglementées de vérifier l’identité de leurs clients, afin de s’assurer qu’un compte bancaire est ouvert au nom du véritable client.

Par le biais de la CIP, les organisations collectent des informations telles que le nom, l’adresse, la date de naissance et le numéro d’identification, qui sont ensuite méticuleusement vérifiées pour confirmer l’identité du client. Ce processus de vérification de l’identité KYC n’est pas seulement une question de conformité ; il s’agit d’une pratique fondamentale qui sous-tend la relation de confiance entre les services financiers, leurs clients et l’économie au sens large.

Qui est soumis à la règle CIP ?

La détermination du moment où le processus KYC doit être effectué dépend de la nature de la relation. Les banques et les coopératives de crédit sont souvent des cibles privilégiées pour les délits financiers.

Mais la CIP s’étend au-delà de ces derniers pour inclure diverses entités de l’écosystème financier. Selon le FinCEN, toute institution qui conclut un accord exécutoire avec un client doit mettre en œuvre un CIP.

Entreprises de services monétaires

Ils sont souvent le premier point de contact pour les transactions financières, en particulier pour ceux qui n’ont pas accès aux services bancaires traditionnels. Ils sont tenus de déployer des mesures robustes de vérification de l’identité pour lutter contre la criminalité financière.

Courtiers et négociants

En tant que gardiens du monde de l’investissement, ils doivent s’assurer que leurs clients sont bien ceux qu’ils prétendent être, en s’appuyant sur la PCI pour préserver l’intégrité du marché.

Assureurs

Compte tenu du volume des transactions financières qu’ils traitent, les assureurs doivent se conformer aux règles de la CIP, en validant l’identité des assurés pour éviter les fraudes.

Fintechs

À l’avant-garde de l’innovation financière, les fintechs sont soumises aux réglementations de la CIP afin de maintenir la confiance et la sécurité dans leurs offres numériques.

Institutions financières étrangères

Même les institutions situées au-delà de nos frontières doivent se conformer aux mandats de la CIP afin de garantir des conditions de concurrence équitables lorsqu’elles s’adressent à des clients américains.

Exigences du programme d’identification des clients

La vérification de la protection des données est le fondement de nombreuses réglementations financières. Elle découle principalement des normes KYC qui obligent les institutions à mettre en œuvre un processus CIP rigoureux pour identifier et vérifier l’identité de leurs clients.

Les exigences en matière de protection des données exigent que les institutions financières disposent d’un programme de protection des données documenté, adapté à la taille de l’institution, à sa clientèle et aux risques potentiels auxquels elle est confrontée. Cela signifie qu’il faut procéder à une évaluation des risques afin de mesurer et d’évaluer les risques potentiels associés à chaque client.

Procédures de vérification des clients

Le processus de CIP n’est pas unique. Les établissements doivent utiliser des méthodes documentaires et non documentaires pour confirmer l’identité d’un client. Les documents tels que les passeports, les permis de conduire ou d’autres pièces d’identité délivrées par le gouvernement sont la norme pour établir l’identité.

Les méthodes non documentaires peuvent inclure le recoupement d’informations avec des agences d’évaluation du crédit ou des bases de données publiques. L’objectif est de s’assurer que le client est bien celui qu’il prétend être.

Exigences en matière d’archivage

Une trace écrite – ou, de nos jours, une trace numérique – est essentielle pour assurer la conformité. La CIP impose aux institutions financières de conserver les informations utilisées pour vérifier l’identité d’une personne.

Il peut s’agir de copies de documents d’identification ou des méthodes et résultats de toute mesure prise pour vérifier l’identité. Ces documents doivent être conservés pendant une période déterminée, généralement plusieurs années après la clôture du compte.

Contrôle continu

La protection des infrastructures critiques n’est pas une affaire qui se règle d’elle-même. Elle exige un suivi permanent pour garantir que les relations avec les clients restent irréprochables.

Cette approche fondée sur le risque exige des institutions qu’elles surveillent les transactions qui ne correspondent pas à l’activité habituelle d’un client. Il s’agit de rester vigilant, de mettre à jour les informations sur les clients et de réévaluer les risques au fur et à mesure de l’évolution des relations.

Meilleures pratiques pour la mise en œuvre d’un PIC efficace

Lors de la création ou du perfectionnement d’un programme de protection des données, l’objectif ultime est de mettre en place un cadre qui non seulement respecte les normes réglementaires, mais qui offre également une expérience qui respecte le temps et les besoins du client. Un programme CIP mis en œuvre de manière réfléchie est essentiel pour instaurer la confiance et garantir l’intégrité des transactions financières.

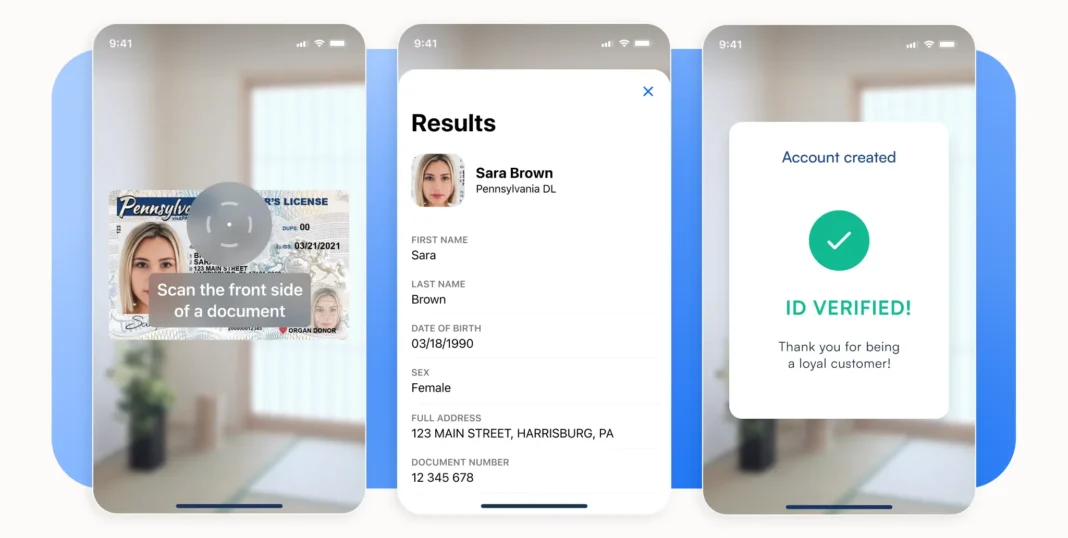

Au cœur d’un programme CIP efficace se trouve la saisie précise d’un numéro d’identification délivré par le gouvernement, qui constitue la pierre angulaire de la vérification de l’identité. En incorporant ces données, les entreprises établissent un point de référence fiable qui soutient le reste du processus d’identification des clients. Cette étape critique doit être traitée avec précision, car elle est directement liée au respect de la législation et à la lutte contre la fraude.

Le processus de collecte d’informations sur les clients est un équilibre délicat entre rigueur et efficacité. À l’ère du numérique, où l’attention est de courte durée, il est impératif de rationaliser l’acquisition des données clients afin d’éviter de dissuader les utilisateurs potentiels par des procédures fastidieuses. Une approche optimisée de la collecte des données améliore la satisfaction des clients et prépare le terrain pour une vérification plus efficace de l’identité.

Le devoir de vigilance à l’égard de la clientèle est un impératif permanent qui va au-delà de l’ouverture initiale du compte et qui englobe une surveillance continue visant à détecter et à réagir à toute modification de l’activité du client susceptible d’indiquer l’existence d’un risque. Une attitude proactive protège l’institution et s’aligne sur l’engagement de maintenir un environnement sûr et digne de confiance pour tous les clients.

Comment Microblink peut vous aider

L’utilisation de numéros d’identification émis par le gouvernement, l’optimisation de la collecte d’informations sur les clients et l’affinement des procédures de vérification de l’identité font tous partie de la mise en place d’une PIE efficace.

Grâce à la technologie alimentée par l’IA de Microblink, les entreprises peuvent non seulement respecter ces meilleures pratiques, mais aussi améliorer l’expérience client, en rendant la vérification de l’identité transparente et sécurisée. Il est temps d’évaluer vos processus CIP, de garder une longueur d’avance sur les changements réglementaires et d’élever votre stratégie d’identification des clients grâce aux solutions de pointe de Microblink.

FAQ

-

Qu’est-ce qu’un PIC en finance ?

Dans le domaine financier, la CIP est un protocole de sécurité garantissant que les institutions financières identifient et vérifient correctement l’identité de leurs clients.

-

Qu’est-ce qu’un CIP en termes bancaires ?

Dans le secteur bancaire, la CIP est le processus utilisé par les banques pour vérifier l’identité des clients dans le cadre de leurs stratégies de diligence raisonnable et de lutte contre le blanchiment d’argent.

-

Qu’est-ce qu’un PIC d’entreprise ?

Un CIP d’entreprise fait référence aux procédures et politiques mises en œuvre par les entreprises pour se conformer aux obligations légales en matière d’identification et de vérification des clients.