Diligence raisonnable à l’égard de la clientèle pour les banques : Gestion des risques et conformité

Les banques, quelles qu’elles soient, doivent faire preuve de vigilance à l’égard de la clientèle dans le cadre de leurs activités quotidiennes. Il est essentiel de comprendre avec qui elles travaillent et ce que font leurs clients pour protéger toutes les parties prenantes à la relation d’affaires.

Les deux principales raisons pour lesquelles les banques et les institutions financières doivent se préoccuper du devoir de diligence – et plus particulièrement du CDD – sont la gestion des risques et la conformité. Grâce au CDD, les banques peuvent évaluer les risques liés à leurs clients et prendre les mesures appropriées pour les atténuer.

Dans ce billet, nous verrons pourquoi le CDD est important et comment le mettre en œuvre efficacement.

Pourquoi la diligence raisonnable est-elle importante pour les banques ?

En d’autres termes, les banques doivent connaître leurs clients. Elles doivent savoir qui ils sont et s’assurer qu’ils se représentent correctement. Les banques doivent également avoir l’assurance que les clients n’utilisent pas leurs comptes pour des activités criminelles, comme le blanchiment d’argent.

Cela s’applique également aux entreprises fintech et aux néobanques. La Réserve fédérale publie un guide sur les processus de diligence raisonnable pour la technologie financière, notant les défis et l’urgence qui viennent avec le territoire. La diligence raisonnable est particulièrement critique en raison de la vitesse à laquelle la fintech peut compiler des quantités massives de données sensibles.

L’importance du CDD dans la gestion des risques

Ces analyses créent un profil de risque ou un classement qui informe tous les éléments de la gestion du compte. Par exemple, le degré d’examen des transactions est proportionnel au risque du compte.

L’importance du CDD dans la conformité

La CDD est une exigence de plusieurs réglementations interdépendantes applicables aux banques, notamment :

- La loi sur le secret bancaire (Bank Secrecy Act, BSA) : La BSA prescrit plusieurs exigences visant à protéger les clients des banques et à prévenir les délits financiers. La CDD Rule a élargi le champ d’application de la BSA pour exiger explicitement une vérification et un contrôle permanent.

- La loi USA PATRIOT : La loi « Uniting and Strengthening America by Providing Appropriate Tools Required to Intercept and Obstruct Terrorism Act » (Unir et renforcer l’Amérique en fournissant les outils appropriés nécessaires pour intercepter et entraver le terrorisme) se concentre exactement sur ce que son nom indique : elle s’appuie sur le CDD pour empêcher le financement du terrorisme.

- Connaissance du client (KYC) et lutte contre le blanchiment d’argent (AML) : Il s’agit de normes générales pour lesquelles des lois spécifiques (voir ci-dessus) prescrivent des règles. Les organisations doivent respecter les lois BSA, PATRIOT et d’autres cadres pour s’y conformer.

Comprendre le déroulement du processus CDD

Compte tenu de l’importance du CDD pour l’approche basée sur le risque et la gestion de la conformité réglementaire d’une banque, il est important de mettre en place un processus efficace. Chaque prospect et client doit être vérifié et évalué avant et après son intégration.

Si vous vous demandez quand les processus KYC doivent être mis en œuvre, sachez qu’il ne s’agit pas d’un processus unique, mais d’un processus continu tout au long de la relation du client avec l’institution financière.

Ce processus comprend généralement toutes les étapes suivantes.

Collecte d’informations sur les clients

Les banques doivent recueillir des informations spécifiques auprès des clients potentiels avant d’ouvrir leurs comptes. Le programme d’identification des clients (CIP) prévoit :

- Le nom d’une personne ou d’une entreprise

- La date de naissance d’une personne

- Une adresse

- Un numéro d’identification, tel que

- Un numéro d’identification du contribuable

- Un numéro de passeport ou de licence

- Un numéro de carte d’identité gouvernementale avec photo

Il s’agit des informations minimales qui doivent être présentes avant l’ouverture d’un compte – une liste de contrôle préliminaire de la vigilance à l’égard du client pour les banques.

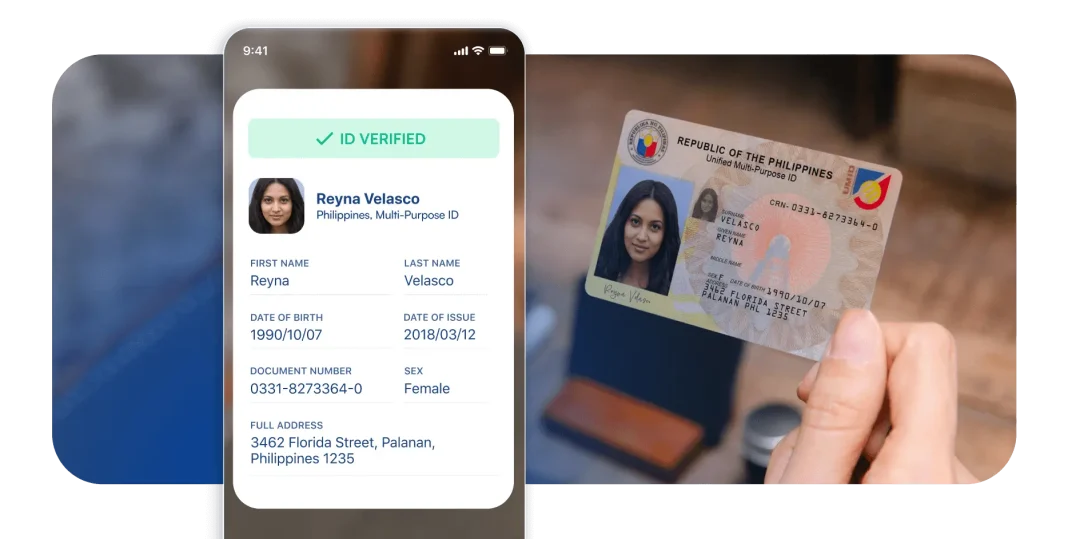

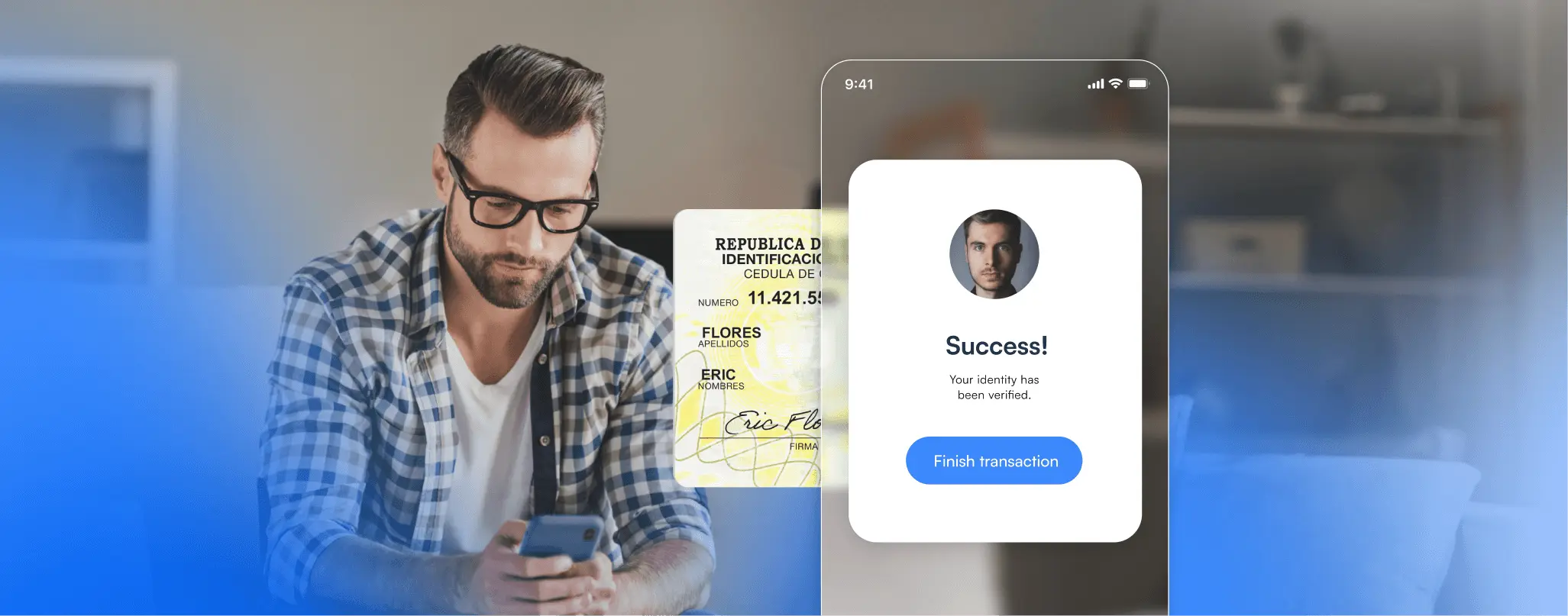

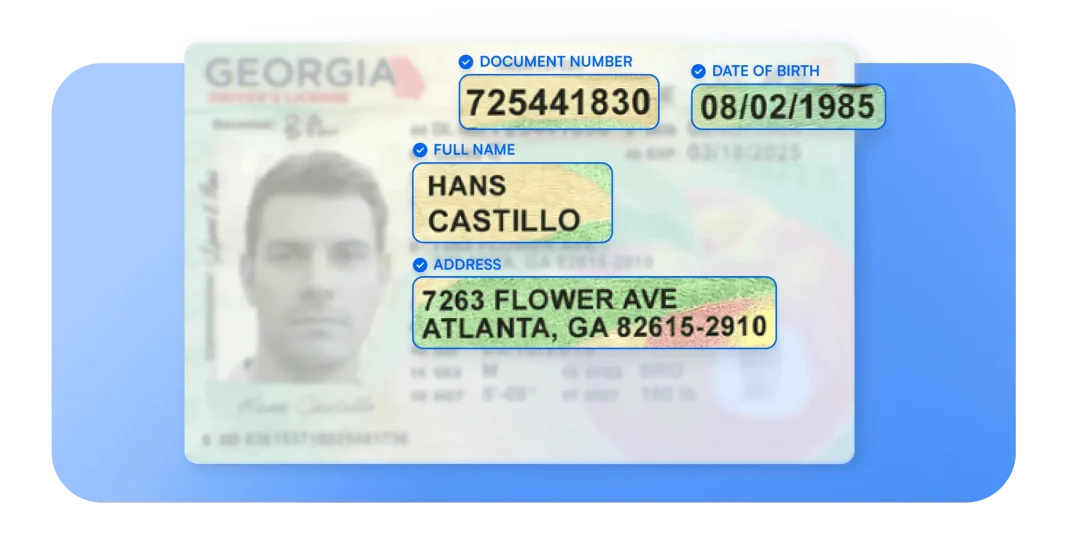

Vérification des informations et de l’identité des clients

Une fois les informations collectées, les banques doivent vérifier qu’elles sont exactes et légitimes. La partie la plus importante de la vérification de l’identité KYC consiste à scanner les documents soumis pour s’assurer qu’ils ne sont pas faux. Les scanners numériques peuvent comparer les cartes d’identité, par exemple, à des modèles ou à des bases de données pour garantir leur authenticité.

Les divergences entre les informations figurant sur les documents et les informations fournies par ailleurs (par exemple, noms choisis ou adresses obsolètes) doivent être signalées et examinées. Elles peuvent retarder la création d’un compte ou avoir un impact sur le profil de risque d’un client.

Analyse des risques et attribution de notes de risque

Les banques l’utilisent après avoir collecté et vérifié des informations pour analyser un compte et déterminer son risque. L ‘évaluation du risque BSA utilise des catégories telles que

- Risques de blanchiment d’argent ou liés au blanchiment d’argent

- Risques liés au financement du terrorisme

- Risques liés à l’utilisation abusive d’un compte

La probabilité relative que le compte d’un client soit utilisé à ces fins détermine son score de risque, qui est susceptible d’évoluer dans le temps en fonction du comportement du client.

Renforcement de la diligence raisonnable dans les services financiers

Les mesures de diligence raisonnable renforcées (EDD) augmentent les protocoles CDD pour un ou plusieurs clients en raison d’un risque plus important, qu’il soit avéré ou suspecté.

Par exemple, si le processus de vérification KYC standard d’une banque suggère qu’un client potentiel présente plus de risques que prévu ou souhaité, la banque peut collecter plus d’informations auprès de lui et sur lui qu’elle ne le fait pour d’autres clients. Elle peut exiger une vérification intensive des documents ou un examen plus approfondi lors de l’approbation des transactions.

Surveillance continue, enquêtes et rapports

Il est important de noter que la vérification de l’identité pour les banques n’est pas un processus fini. Les banques ne peuvent pas se contenter de collecter et de vérifier les informations des clients une fois que le compte est ouvert. Elles doivent au contraire surveiller en permanence les comptes et revérifier l’identité des clients.

Il s’agit également de surveiller les transactions sur le compte et de signaler toute activité irrégulière ou suspecte. Un client dont le score de risque est généralement faible peut être reclassé s’il commence à adopter un comportement potentiellement risqué – par exemple, si une organisation passe soudainement à la structuration des transactions en espèces.

Quelles sont les solutions disponibles pour un CDD efficace ?

La plupart des banques s’appuient sur des solutions numériques pour certains ou tous les aspects de la CDD. Les outils les plus efficaces s’attaquent à plusieurs étapes à la fois ou s’intègrent de manière transparente à l’ensemble des technologies de l’entreprise.

Voici quelques solutions que les banques devraient envisager en matière de vigilance à l’égard de la clientèle :

- Vérification automatisée, assistée par l’intelligence artificielle (IA)

- Outils de surveillance et d’analyse des risques et d’alertes transcanaux

- Profils de risque dynamiques mis à jour automatiquement et en temps réel

- Outils d’analyse des transactions qui signalent et traitent les activités suspectes

En général, tout ce que vous pouvez faire pour automatiser les processus profitera à vos efforts en matière de CDD.

Comment Microblink peut vous aider

En fin de compte, le respect des normes mondiales KYC et d’autres réglementations peut représenter un défi pour de nombreuses banques et institutions financières. L’attention portée aux détails tout au long du processus peut peser sur les ressources internes et réduire la bande passante pour d’autres opérations.

Microblink facilite le CDD avec des solutions innovantes, pilotées par l’IA, qui automatisent la capture d’identité, la vérification et aident à la surveillance continue des risques. Nos outils permettent aux banques de maximiser leur efficacité tout en minimisant les frictions pour leurs clients.

Optimisez vos processus CDD grâce à l’automatisation pour faire passer votre gestion des risques et votre conformité au niveau supérieur.