Stratégies de prévention des fraudes liées à l’absence de carte

En matière de fraude à la carte de crédit, il existe deux types principaux : la fraude à la carte présente et la fraude à la carte non présente. La fraude à la carte présente se produit lorsqu’un fraudeur utilise une carte de crédit volée ou contrefaite pour effectuer un achat en personne, tandis que la fraude à la carte non présente se produit lorsqu’une personne utilise des informations de carte de crédit volées pour effectuer des achats frauduleux en ligne ou par téléphone.

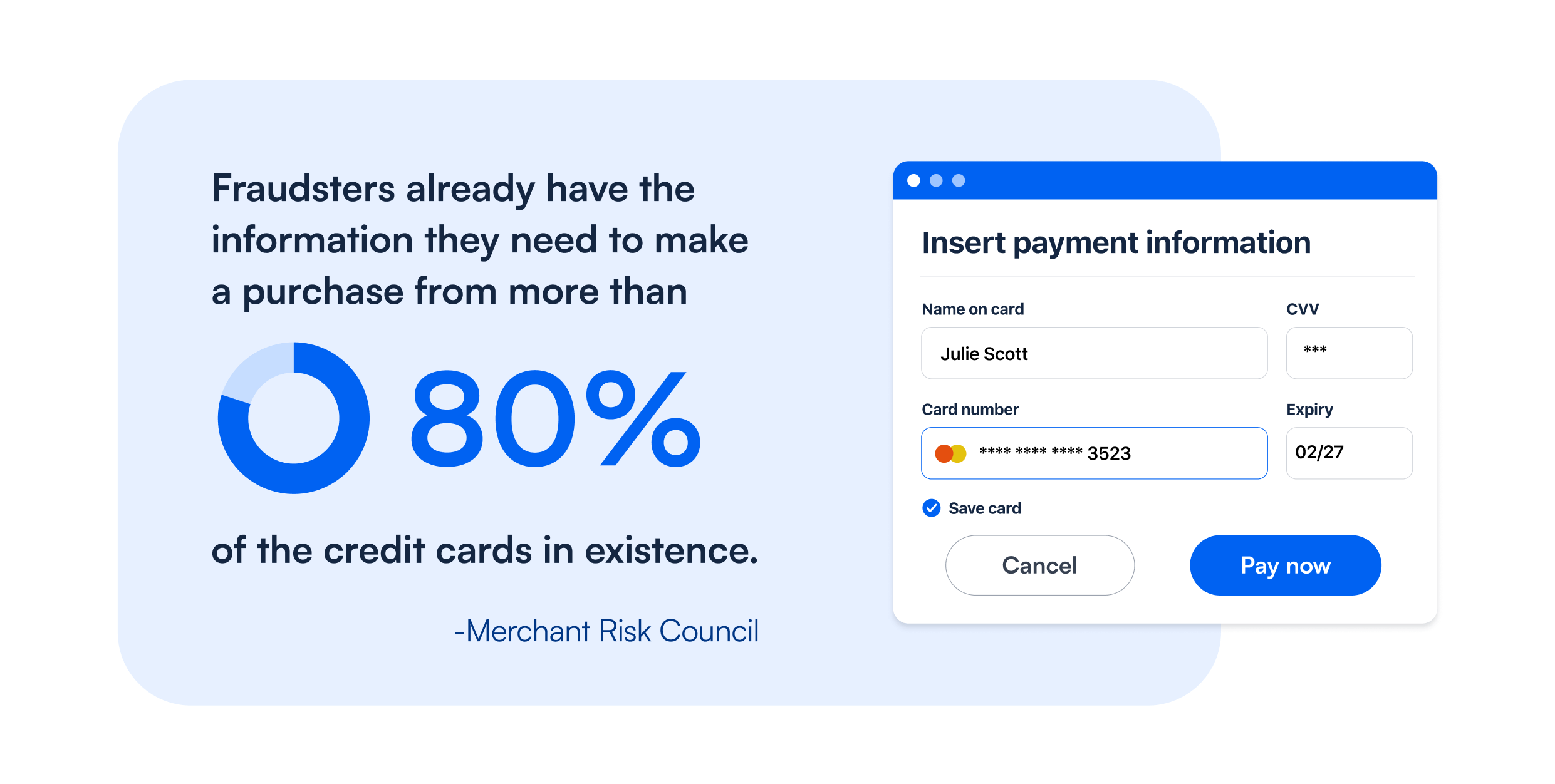

Alors que la fraude à la carte de crédit est globalement en hausse, les tentatives de fraude réussies ayant augmenté de près de 50 % depuis 2019 selon LexisNexis, le type prédominant de fraude à la carte de crédit s ‘oriente largement vers les transactions sans carte.

Comment la fraude à la carte non présente se produit-elle, quels sont les risques pour les commerçants et comment les entreprises peuvent-elles commencer à s’en prémunir ? Lisez la suite pour en savoir plus.

Comprendre la fraude par absence de carte

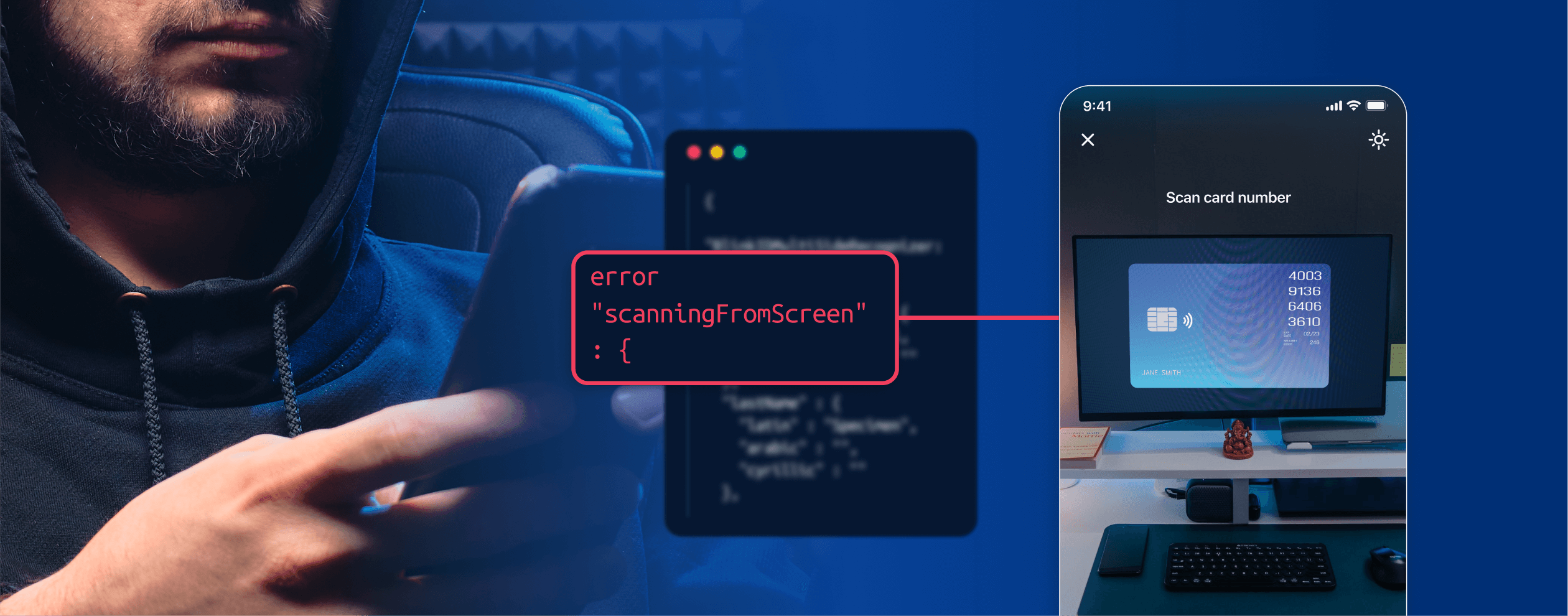

Différentes méthodes sont utilisées pour collecter les informations nécessaires à la fraude à la carte non présente, notamment le phishing (envoi d’un faux courriel ou d’un faux SMS pour obtenir des informations sur la carte de crédit), l’accès à la base de données d’une entreprise contenant des informations sur les cartes de crédit (c’est-à-dire le piratage), l’achat d’informations volées sur le Dark Web, et bien d’autres encore.

Les risques de fraude par absence de carte n’ont fait que croître avec l’essor de l’économie numérique. Étant donné que les achats en ligne sont si courants et qu’ils nécessitent généralement peu d’informations, il est devenu plus facile que jamais pour les criminels en ligne d’utiliser les informations de votre carte de crédit sans jamais voir la carte physique elle-même. Les transactions en ligne sont également dépourvues de certains des contrôles effectués en magasin pour limiter la fraude, comme la vérification de l’identité du client au point de vente ou l’utilisation d’une technologie de paiement qui lit les cartes à puce ou exige l’authentification par code PIN (numéro d’identification personnel).

Les sites de commerce électronique, les services d’abonnement en ligne, les plateformes de crypto-monnaie, de banque numérique et de trading en ligne, ainsi que les sites de jeux d’argent et de paris sportifs en ligne sont tous des domaines particulièrement vulnérables à la fraude par absence de carte.

Impact de la fraude à la carte non présente sur les commerçants

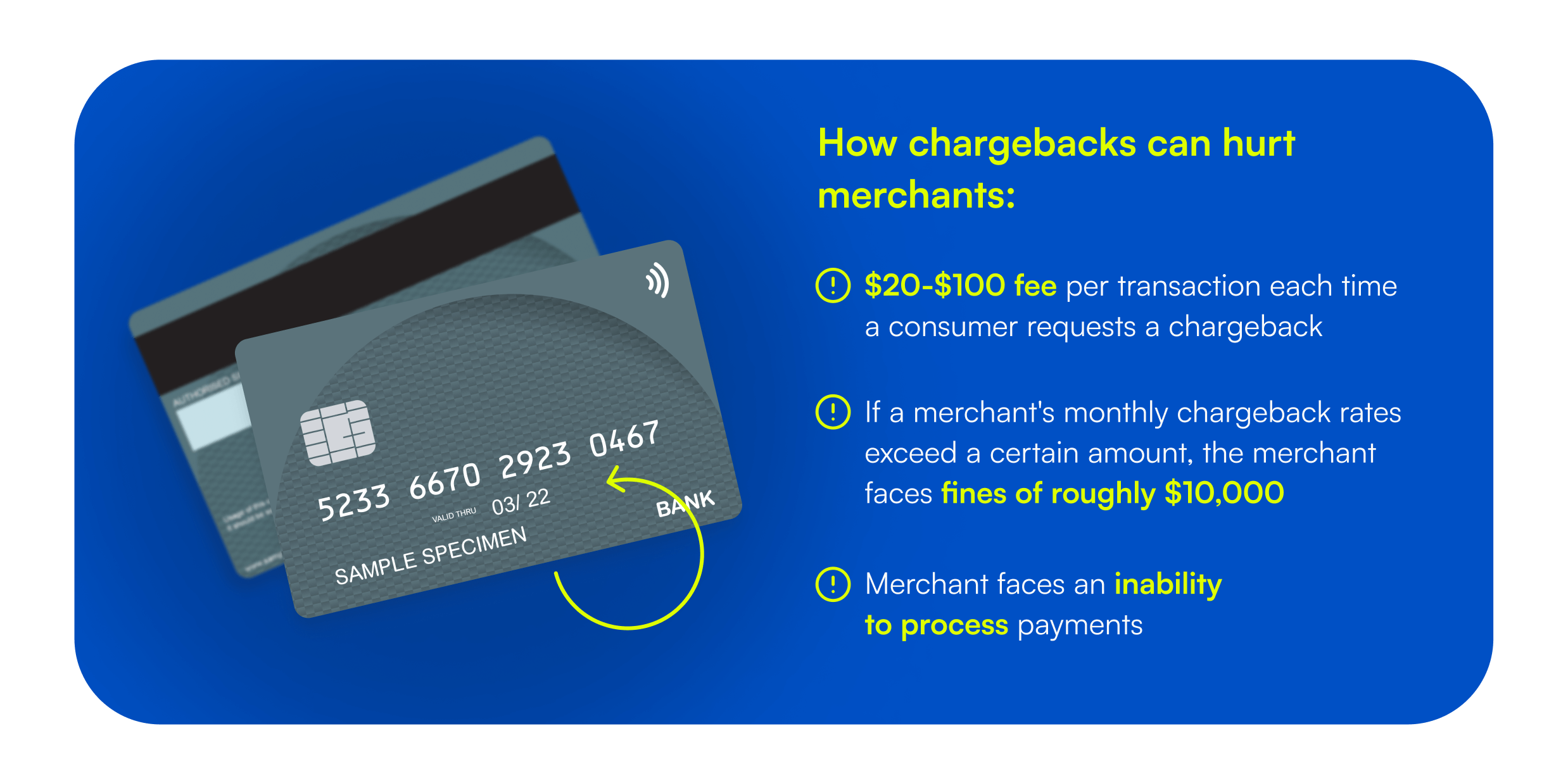

Contrairement à la fraude par carte présente, les commerçants sont obligés de restituer l’argent d’une transaction qui a été déclarée frauduleuse – un processus connu sous le nom de rétrofacturation. On estime que les rétrocessions coûtent chaque année 40 milliards de dollars aux entreprises, et les commerçants qui ont trop de rétrocessions peuvent se retrouver dans le groupe des comptes marchands à haut risque, ce qui entraînera une augmentation de leurs frais de traitement des cartes de crédit ou, dans les cas les plus graves, les empêchera complètement de traiter les transactions.

Si l’impact financier direct de la fraude à la carte de crédit ne peut être ignoré, il y a d’autres conséquences négatives. Par exemple, les taux de refus de faux positifs augmentent, car les entreprises tentent de se protéger (et de protéger leurs clients) contre les achats frauduleux. En conséquence, des demandes légitimes de clients peuvent être refusées à la caisse en raison de mesures de prévention de la fraude trop strictes concernant les cartes non présentes. Ces faux refus ne se traduisent pas seulement par des milliards de pertes de revenus et des maux de tête à court terme pour les titulaires de cartes, mais l’expérience a tendance à avoir un effet cumulatif qui se traduit par des clients mécontents qui choisissent d’aller faire leurs achats ailleurs.

Atténuer la fraude par carte non présente grâce à la technologie

Comme pour la fraude à l’identité, aucune défense contre la fraude à la carte de crédit n’est à l’épreuve des balles ; cependant, l’ajout d’une couche d’authentification de la carte de paiement contribue à créer un effet dissuasif. Avec des millions de cibles potentielles en ligne qui ne prennent pas au sérieux la prévention de la fraude, les fraudeurs trouveront souvent une « cible plus facile ».

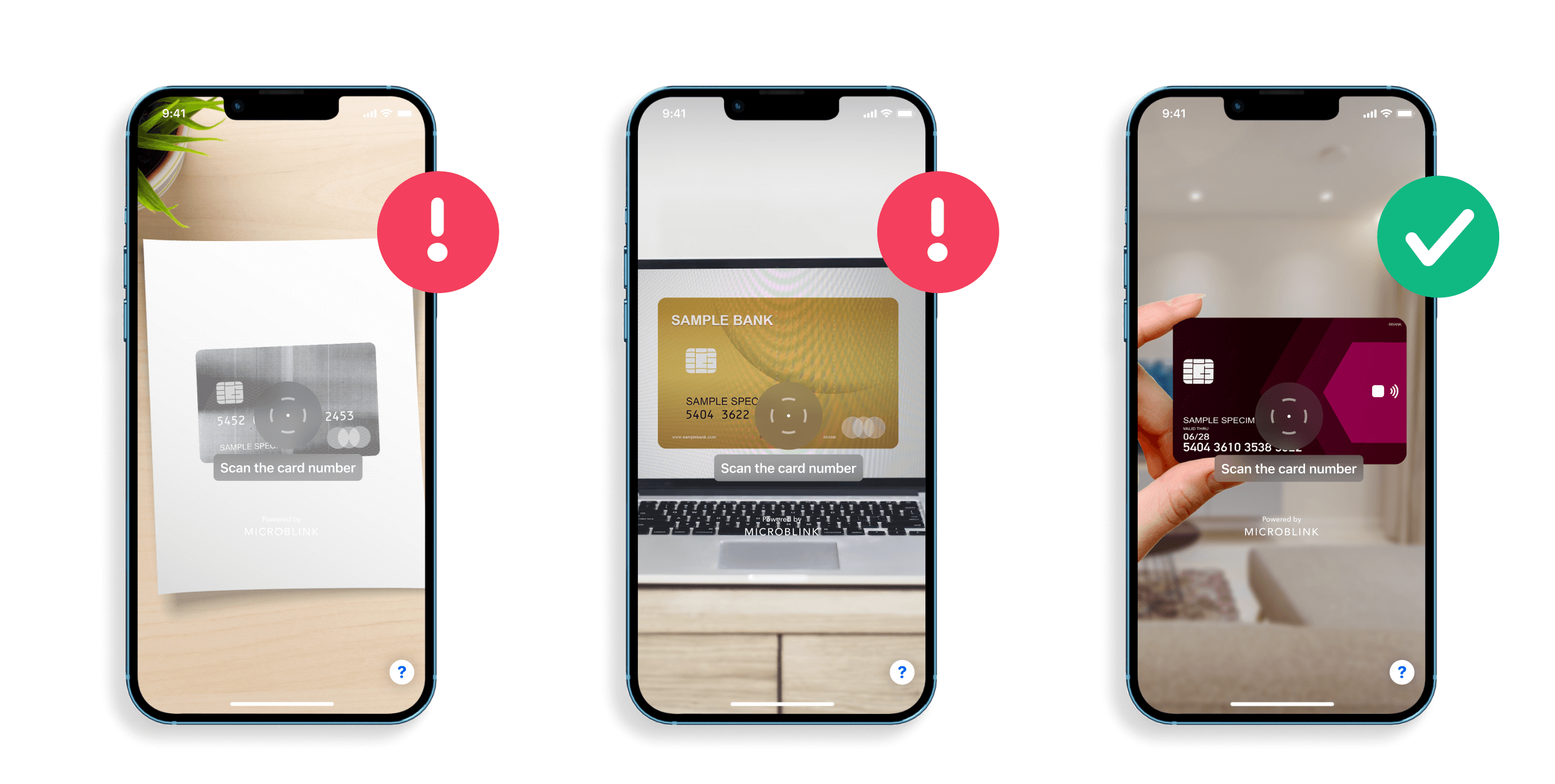

La technologie peut jouer un rôle important dans la détection des fraudes liées à l’absence de carte. Les logiciels de vision artificielle, comme BlinkCard, peuvent automatiquement lire et capturer numériquement diverses cartes de paiement. Qu’il s’agisse d’alimenter un compte crypto, de transférer de l’argent entre institutions ou d’acheter des billets pour un événement unique, les utilisateurs peuvent simplement prendre une photo des deux côtés de leur carte de paiement comme étape du processus d’achat, ajoutant ainsi une couche de sécurité aux transactions à fort enjeu.

Cela permet de renforcer vos flux de vérification des paiements sans qu’il soit nécessaire de saisir manuellement des données – de la part des employés ou des consommateurs.

Plus important encore, grâce à la capacité de BlinkCard à traiter en temps réel, sur l’appareil – ainsi qu’à l’attention constante de Microblink pour le développement de technologies qui soutiennent des expériences utilisateur transparentes – les entreprises peuvent renforcer la sécurité sans ajouter de friction à l’expérience utilisateur.

Conclusion

La fraude à la carte de crédit est un problème croissant qui présente des risques financiers et de réputation importants pour les entreprises – sans parler des bouleversements financiers et émotionnels pour les consommateurs. Les entreprises peuvent utiliser la technologie de l’IA dans le cadre d’une approche multicouche de la prévention de la fraude à la carte de crédit.

BlinkCard est un exemple de technologie spécialement conçue pour la lecture automatisée des cartes de paiement, qui permet de réduire le risque de fraude par absence de carte de manière rapide, facile et sûre.