Gérer la lutte contre le blanchiment d’argent grâce au devoir de vigilance à l’égard de la clientèle

Les banques sont soumises à des réglementations qui les obligent à prévenir le blanchiment d’argent en mettant en œuvre des mesures de vigilance à l’égard de la clientèle et de gestion des risques. Connaître ses clients et s’assurer qu’ils ne commettront pas de délits financiers peut sembler simple, mais les processus formels requièrent sophistication et attention aux détails.

Dans cet article, nous examinerons les responsabilités que les banques doivent assumer, le rôle de la CDD dans la prévention du blanchiment d’argent et la manière de mettre en œuvre une politique de lutte contre le blanchiment d’argent (AML).

Comprendre vos responsabilités en matière de lutte contre le blanchiment d’argent

Les banques et les institutions financières sont responsables de la prévention du blanchiment d’argent. En pratique, cela signifie qu’il faut identifier les clients à haut risque et prendre des mesures proactives pour s’assurer que leurs propriétaires réels n’utilisent leurs comptes que de manière légitime.

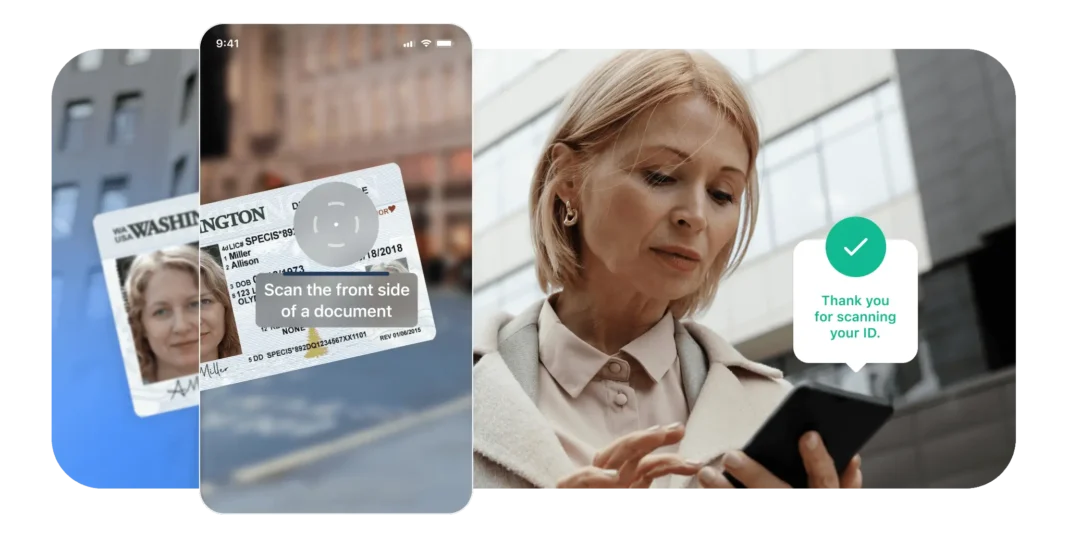

Un autre élément clé est la connaissance du client (KYC). Les banques sont chargées de recueillir des informations sur leurs clients afin de vérifier leur identité et de s’assurer qu’ils sont bien ceux qu’ils prétendent être. La lutte contre le blanchiment d’argent s’appuie sur les normes mondiales de connaissance du client pour garantir que les banques savent que leurs clients ne commettent pas de délits financiers.

L’importance de la CDD dans l’identification du blanchiment d’argent

La CDD aide les banques à identifier les clients susceptibles d’être impliqués dans des délits financiers. Elle est explicitement requise par les règles AML de la Financial Industry Regulatory Authority (FINRA), qui stipulent ce qui suit :

- Les institutions financières doivent disposer d’un programme de conformité en matière de lutte contre le blanchiment d’argent, approuvé par un cadre supérieur, qui régit le CDD et les processus connexes.

- Les entreprises doivent s’assurer qu’elles détectent et signalent toute activité suspecte

- Les entreprises doivent mettre en place un programme d’identification des clients (CIP) basé sur le risque.

- Les entreprises doivent tester leur programme de conformité en matière de lutte contre le blanchiment d’argent pour s’assurer de son efficacité

- Les agents de conformité doivent être enregistrés dans le système de contact de la FINRA (FCS).

- Le personnel chargé de veiller au respect des règles en matière de lutte contre le blanchiment d’argent doit bénéficier d’une formation continue.

- Les entreprises doivent exercer une vigilance constante et fondée sur le risque à l’égard de leurs clients.

En outre, ces règles ne sont pas les seules applicables en matière de lutte contre le blanchiment d’argent et de protection des consommateurs.

Cadres juridiques et réglementaires pour le CDD

Deux des réglementations les plus importantes en matière de CDD sont le Bank Secrecy Act (BSA), y compris la CDD Final Rule, et le Uniting and Strengthening America by Providing Appropriate Tools Required to Intercept and Obstruct Terrorism (USA PATRIOT) Act. Ces deux lois s’appliquent à toutes les banques, institutions financières et entreprises connexes.

Outre les exigences obligatoires, les banques devraient également tenir compte de lignes directrices telles que les recommandations du Groupe d’action financière sur le blanchiment de capitaux (GAFI). Un exemple utile est le guide du GAFI sur les clients à haut risque, qui comprend des paramètres spécifiques pour le risque (par exemple, 20 cas ou plus de non-conformité ou de conformité partielle lors d’une évaluation).

Quelle est la différence entre le devoir de vigilance à l’égard de la clientèle et le devoir de vigilance renforcé ?

Toutes les banques et institutions financières doivent pratiquer le CDD pour tous les clients entrants, tout au long de la relation avec le client. Il s’agit d’un élément essentiel de la relation qui doit être une pratique par défaut, un strict minimum.

Le contrôle renforcé est une pratique qui s’applique aux clients à haut risque plutôt qu’à l’ensemble de la clientèle. Si une banque détermine qu’un compte dépasse un certain seuil de risque, elle doit procéder à un examen plus approfondi et à une gestion des risques plus poussée. Des informations et des vérifications plus approfondies peuvent être exigées.

Comment le CDD protège-t-il contre la criminalité financière ?

Les procédures AML et CDD protègent les institutions financières en s’assurant que les titulaires de comptes sont bien ceux qu’ils prétendent être et qu’ils présentent un niveau de risque acceptable. Le CDD exige des évaluations de risque détaillées qui attribuent des profils de risque ou des scores de risque aux clients en fonction de leur probabilité relative de commettre des délits financiers.

Les facteurs de risque pris en compte vont des données personnelles à l’historique des transactions.

Comment créer et suivre une politique de lutte contre le blanchiment d’argent ?

Pour de nombreuses institutions financières, un solide processus de vigilance à l’égard de la clientèle, qui minimise et traite les activités suspectes, couvre une grande partie de leurs besoins en matière de lutte contre le blanchiment d’argent. Les exigences formelles de la politique doivent encore être respectées, ce qui peut s’avérer difficile.

La FINRA propose un modèle de politique de lutte contre le blanchiment d’argent pour les petites entreprises:

- Un langage spécifique (et des exemples) pour justifier une politique de lutte contre le blanchiment d’argent

- Orientations concernant la désignation et les fonctions du responsable de la conformité en matière de lutte contre le blanchiment d’argent

- Procédures prescrites pour le signalement aux autorités fédérales chargées de l’application de la loi

- Conseils sur l’utilisation des listes de l’Office of Foreign Assets Control (OAC)

- Des termes spécifiques (et des exemples) pour justifier une politique de protection des infrastructures critiques

- Orientations et langage prescrit concernant la règle CDD

Pour les opérations plus importantes et plus complexes, il est essentiel de tenir compte de l’infrastructure de suivi des risques, de la conservation des documents et de la délégation des responsabilités.

Surveillance continue et évaluation des risques

Avant d’activer un compte, l’identité du client doit être vérifiée. Ensuite, l’analyse des documents soumis permet d’établir le profil de risque de ce client. Mais le processus ne s’arrête pas là : l’évaluation des risques doit être effectuée pendant toute la durée de la relation d’affaires entre l’institution financière et le client.

Tenue de registres et rapports sur les transactions

Une partie essentielle du suivi et de l’évaluation des risques consiste à analyser les transactions des clients afin d’identifier les anomalies et d’y remédier. Si le compte d’un client connaît un changement de comportement soudain ou radical, il doit être signalé comme présentant un risque potentiellement plus élevé. Les transactions et les demandes doivent faire l’objet d’un examen plus approfondi et, jusqu’à ce que le risque puisse être écarté, il peut être nécessaire de limiter ou de saisir les fonctions du compte.

Nomination d’un responsable de la conformité AML

Comme indiqué plus haut, les règles de la FINRA en matière de gestion des risques de blanchiment d’argent exigent explicitement la désignation de responsables de la conformité en matière de blanchiment d’argent et leur enregistrement auprès du SFC. Dans certaines organisations, le responsable de la conformité en matière de lutte contre le blanchiment d’argent rend compte au Chief Compliance Officer (CCO) ; dans d’autres, les CCO assument eux-mêmes ces responsabilités.

Les banques plus petites peuvent confier ces responsabilités à des tiers ou renforcer leurs capacités de conformité à l’aide d’un logiciel de lutte contre le blanchiment d’argent.

L’impact de la technologie sur la CDD et la LBC

Les solutions de lutte contre le blanchiment d’argent et de vigilance à l’égard de la clientèle permettent aux entreprises d’automatiser tout ou partie de leur gestion de la conformité et de leurs relations avec les clients.

Un autre avantage essentiel des outils technologiques pour la lutte contre le blanchiment d’argent et la protection des données est leur souplesse d’adaptation à différents secteurs d’activité et à différents lieux. Les banques peuvent se développer en toute confiance, sachant que leurs processus CDD et AML peuvent facilement gérer de nouveaux contextes réglementaires.

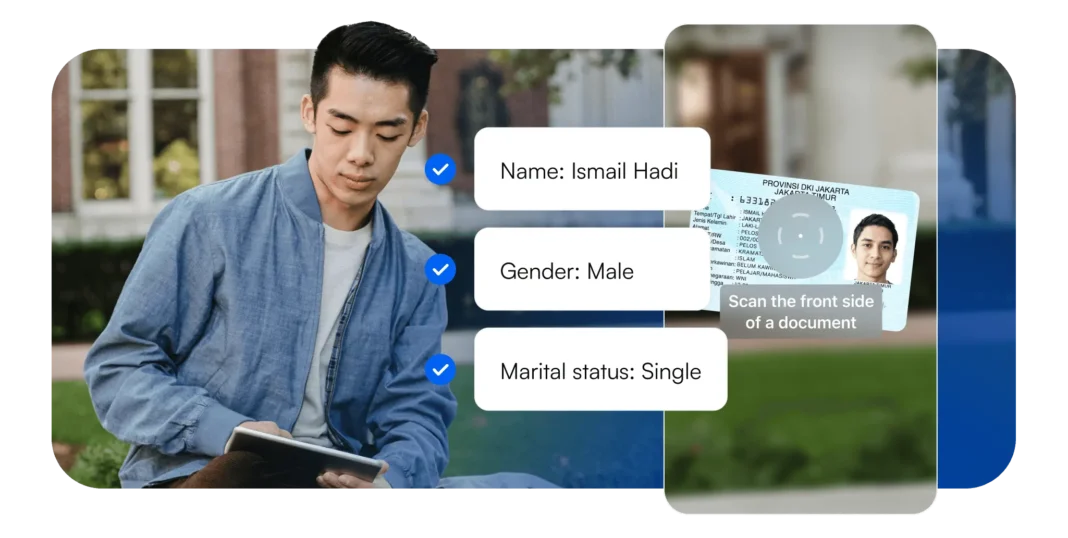

Par exemple, la vérification de l’identité et les règles CDD dans le secteur financier indonésien sont plus strictes que les équivalents américains. Des informations supplémentaires sont nécessaires (sexe, état civil, etc.) et les banques doivent utiliser soit des documents, soit des transmissions audio-vidéo en temps réel. L’automatisation aide les banques à respecter ces règles et d’autres encore.

Comment Microblink peut vous aider

Les banques et les institutions financières doivent prévenir le blanchiment d’argent et d’autres délits financiers en connaissant leurs clients, en faisant preuve de diligence raisonnable et en mettant en œuvre d’autres politiques pour garantir la conformité avec les réglementations interdépendantes.

Microblink facilite la conformité AML grâce à des outils automatisés de capture et de vérification de documents qui rationalisent la gestion des CDD, EDD et des comptes généraux. Prenez le contrôle de vos obligations en matière de lutte contre le blanchiment d’argent dès aujourd’hui.