Tendances 2025 en matière de vérification des documents d’identité : Séminaire en ligne à la demande

Aperçu du webinaire

À l’approche de 2025, le paysage de la vérification d’identité connaît des changements rapides et fait face à de nouvelles pressions. Lors d’un récent webinaire, Rex Robinson de Microblink s’est entretenu avec Will Charnley, directeur de l’exploitation chez Liminal, et Albert Roux, vice-président directeur des produits chez Microblink, sur les principales tendances et les principaux défis qui façonnent la vérification d’identité. Ils ont discuté de l’augmentation de la fraude induite par l’IA, de l’importance de la vérification des identités au-delà de l’intégration initiale, et du besoin croissant de solutions personnalisées qui prennent en compte la vérification de l’âge, la conformité réglementaire et la confiance de l’utilisateur. Dans ce blog, nous résumons leurs points de vue et soulignons ce que les organisations devraient anticiper alors qu’elles naviguent sur la route qui les attend.

Séminaire Web sur les tendances de la vérification des documents d’identité en 2025

Transcription complète

Rex Robinson : Bonjour à tous ! Bienvenue à notre webinaire d’aujourd’hui. Nous allons vous laisser quelques minutes pour vous inscrire, puis nous commencerons tout de suite.

Rex Robinson : Merveilleux. Bonjour, merci à tous de vous être joints à nous aujourd’hui. Nous sommes ravis de parler de ce qui nous attend en 2025 en matière de vérification d’identité. Aujourd’hui, nous avons un groupe de personnes fantastiques qui vont nous faire part de leurs dernières réflexions.

Rex Robinson : Nous sommes rejoints aujourd’hui par le merveilleux Will Charnley, qui est directeur des opérations chez Liminal.

Rex Robinson : Will arrive avec une vaste expérience en matière de cybersécurité, de criminalité financière, de conformité, de confiance et de sécurité. Il nous apporte sa vision stratégique des défis opérationnels et techniques de la prévention de la fraude. Nous sommes également accompagnés aujourd’hui par Albert Rue, du produit phare microblink.

Rex Robinson : Albert a plus de 20 ans d’expérience dans la lutte contre la fraude et le développement de solutions d’identité de pointe. Il est donc très attaché à la sécurisation des plateformes et à la mise en place d’écosystèmes numériques transparents. Ces deux personnes vont donc nous expliquer ce à quoi nous pouvons nous attendre et quelles sont les principales tendances qui se profilent à l’horizon 2025 en matière de vérification des documents.

Rex Robinson : Juste une petite mise au point avant de commencer. Nous aimerions que ce webinaire soit aussi un peu interactif. Vous verrez donc qu’il y a une fonction Q&R. N’hésitez pas à poser vos questions dans le chat tout au long du webinaire. N’hésitez pas à poser vos questions dans le chat tout au long du webinaire. Nous aurons un peu de temps à la fin du webinaire pour passer en revue ces questions-réponses.

Rex Robinson : Enfin, ce webinaire sera enregistré. Vous pourrez donc le regarder à la demande après l’heure prévue.

Rex Robinson : Sur ce, je cède la parole à Will, qui va nous donner le coup d’envoi. Quel est l’état des lieux au moment où nous bouclons l’année 2024 ?

Will Charnley : Merci beaucoup, Rex, de m’avoir invité et de m’avoir si bien présenté. Je suis très heureux de faire partie de l’équipe de microblink, et en particulier d’Albert, un collègue très estimé qui fait également partie de ce groupe de discussion. Je suis donc très enthousiaste à l’idée d’aborder certaines des tendances qui se dessinent.

Will Charnley : Nous allons donc commencer aujourd’hui par un sujet un peu plus général, vous savez, ce dont nous parlons aujourd’hui, c’est de la vérification des documents d’identité et de la direction que prend le marché, je ne vais donc pas passer trop de temps sur cette diapositive. Je sais que pour beaucoup de personnes ici présentes, cela ne va pas être très surprenant, j’espère, c’est que, vous savez, nous avons évolué au cours des 20 dernières années à partir d’un environnement physique d’abord. Si vous pensez à la façon dont vous avez interagi avec les entreprises en tant que consommateur, en allant dans les agences bancaires, en allant dans un centre commercial physique pour aller dans les magasins, vous savez, même en faisant votre épicerie dans le magasin. Nous nous dirigeons de plus en plus vers un environnement numérique. Évidemment, Covid a accéléré cette évolution assez rapidement, et nous en sommes aujourd’hui au point où la plupart des consommateurs ouvrent au moins 20 comptes par an et interagissent exclusivement avec eux de manière numérique. Comme vous le voyez sur cette diapositive, nous en sommes au point où 83 % des gens préfèrent interagir avec les entreprises uniquement par voie numérique, 82 %, soit les quatre cinquièmes de la population, sont assez familiers avec la vérification d’identité en tant que processus de création de compte. Il peut s’agir d’une vérification de base de données, d’une vérification de documents, d’une comparaison entre un selfie et un document. La vérification d’identité, les techniques utilisées aujourd’hui sont donc très familières. Et donc, vous savez, tout cela nous amène à ce point, dont nous allons vraiment passer du temps à parler aujourd’hui, à savoir, où va ce marché ? Quels sont les changements ? Quelles sont les innovations qui se produisent et qu’est-ce qui nous rend vraiment enthousiastes ?

Will Charnley : J’espère que la dernière diapositive est très simple. Mais ce que nous voyons, c’est qu’il y a beaucoup de changements et d’opportunités sur le marché de la vérification d’identité en particulier. Bien que nous ayons constaté une augmentation de la demande de vérification de l’identité d’une personne, nous constatons que les acheteurs ont besoin de solutions mieux construites en fonction de leurs points faibles, de leurs cas d’utilisation, pour répondre à la demande des consommateurs en matière de protection de la vie privée, de sécurité et d’expérience de l’utilisateur.

Will Charnley : Si nous réfléchissons à l’histoire de la vérification d’identité, je vais vous donner une petite leçon d’histoire, puis nous passerons directement à la question suivante. Vous savez, de nombreux fournisseurs de vérification d’identité – en fait, nous suivons environ 3 500 entreprises et plus de 300 fournisseurs de vérification d’identité – 92 % de ces fournisseurs se sont historiquement concentrés sur les services financiers. Ce faisant, la plupart de ces solutions se sont concentrées sur des solutions axées sur la conformité, l’identité faisant partie de ce que nous appelons la connaissance du client (KYC). Ainsi, lorsque vous examinez ces 2025 tendances, le thème principal est que beaucoup d’entre elles sont axées sur la non-conformité. Ce que nous voyons sur ce marché, c’est qu’il a besoin d’évoluer en dehors de la conformité pour obtenir de meilleures solutions de différentes manières. Tout d’abord, et nous allons approfondir chacun de ces points, alors que la fraude à l’intelligence artificielle a été un point de douleur majeur partout, un domaine majeur de préoccupation que nous voyons est la fraude à l’ouverture de compte, en particulier dans ce que nous appellerions la création d’identité synthétique, que nous allons aborder ici dans un instant.

Will Charnley : La deuxième grande tendance que nous allons aborder ici, c’est que si la vérification de l’identité a longtemps été l’étalon-or, comme nous l’avons vu sur la dernière diapositive, pour l’ouverture de compte, nous voyons de plus en plus de cas d’utilisation, par exemple, des transactions de recouvrement de compte, en particulier lorsqu’il s’agit de biens soumis à des restrictions d’âge qui non seulement profitent vraiment, mais vont vraiment commencer à exiger l’identité et la vérification des identités comme un élément clé pour créer une bonne solution au-delà du moment de l’onboarding du jour zéro.

Will Charnley : Troisièmement, et cela nous ramène à la question de la conformité, alors que les acheteurs d’autres marchés utilisent depuis longtemps une sorte de solution de vérification de l’identité, nous constatons une demande de plus en plus forte de la part des consommateurs, qui disent « Hé, j’ai besoin de quelque chose de conçu pour cette expérience », et de la part des acheteurs, qui ont besoin de solutions sur mesure pour répondre au cas d’utilisation spécifique, et à ce que nous appellerions le cas d’utilisation du marché. C’est-à-dire un cas d’utilisation plus un cas vertical. Il ne s’agit donc pas de KYC pour les banques, mais de vérification d’identité pour le secteur vertical X. Nous allons donc nous plonger dans ce domaine. Mais avant de commencer à aller vraiment en profondeur, Albert, vous savez, je sais que vous avez passé les dix dernières années à construire des solutions et des solutions innovantes dans ce domaine, vous savez, comment avez-vous vu la demande évoluer, les feuilles de route des produits évoluer, changer au fil du temps pour en arriver à ce point ? J’aimerais beaucoup connaître votre point de vue.

Albert Roux : Oui. Eh bien, je pense que ce que nous voyons généralement dans l’industrie, c’est la demande des clients d’avoir plus qu’une simple solution ponctuelle. Je pense que l’aspect principal pour les clients, c’est qu’ils veulent pouvoir dépendre d’un ou deux fournisseurs qui peuvent réellement couvrir leurs cas d’utilisation, et les solutions ponctuelles atteignent aujourd’hui leurs limites, n’est-ce pas ? Par exemple, si vous avez des fournisseurs qui ne proposent que la vérification de documents, vous savez que pour vous conformer aux exigences réglementaires, vous devez également disposer de la biométrie, des vérifications de bases de données, des intentions d’utilisation des appareils, nous avons votre biométrie. Alors comment combiner toutes ces capacités, mais aussi exploiter les données qu’elles exposent pour obtenir essentiellement, par exemple, un score de risque ?

Albert Roux : Et ce que nous voyons, c’est que les clients commencent à réaliser qu’ils veulent une plateforme qui leur permette d’avoir un aperçu de ce qui se passe à partir de l’étape d’intégration de l’utilisateur, et aussi d’ajouter des mesures supplémentaires, par exemple, le taux de réussite ou le taux d’abandon qu’ils sont capables d’exploiter via ces plateformes. L’essor de l’analyse devient donc une réalité pour nombre de nos clients, et ils veulent que cela se fasse dans une plateforme centralisée, un point centralisé. Ce que je constate généralement, c’est que l’on ne se contente plus d’une solution ponctuelle, mais que l’on recherche des fournisseurs capables de couvrir de bout en bout, non seulement l’ensemble des flux de travail, mais aussi de gérer les nouvelles menaces, et pour la nouvelle confiance, en particulier avec l’identité synthétique, la fraude ou l’IA générique, vous allez avoir besoin d’une combinaison d’éléments. Alors, comment faire ? Vous devez être en mesure de piloter cela via une plateforme d’orchestration. Si vous ne l’avez pas vous-même, en construisant une maison, ce qui est le cas de la majorité de nos clients, vous allez chercher quelqu’un qui peut vous fournir cette solution.

Will Charnley : Tout à fait, et je pense que c’est – vous avez compris mon enchaînement. C’est parfait. Je pense que c’est une transition parfaite vers cet article, qui est, vous savez, notre première grande tendance à laquelle nous nous intéressons est celle de la fraude.

Will Charnley : Vous savez, malheureusement pour de nombreux participants à cet appel qui achètent des solutions pour lutter contre la fraude, la réalité est que le marché devient de plus en plus difficile. Il est plus difficile que jamais de prévenir la fraude. Comme vous le voyez sur la diapositive, nous prévoyons que la fraude par identité synthétique va plus que tripler d’ici 2030. Les pertes devraient donc passer d’environ 30 milliards aujourd’hui ou hier, je suppose 36 aujourd’hui, à plus de 100 milliards de pertes. Les choses s’aggravent donc clairement sur ce front. Et comme Albert l’a mentionné, je pense que vous avez fait un très bon travail ici, vous savez, pourquoi cela se produit-il ? Vous savez, la réalité est que l’IA générative a rendu la fraude incroyablement accessible et facile, et que la qualité s’est considérablement améliorée. Les volumes de fraude ont donc augmenté, les attaques frauduleuses sont plus sophistiquées, et tout le monde peut y avoir accès. Un bon exemple : il existe un site appelé Onlyfakes qui, pour 10 dollars, vous permet de fabriquer un document synthétique. C’est tout. Vous n’avez besoin d’aucune formation, vous n’avez pas besoin d’être un informaticien, vous n’avez besoin d’aucune compétence en programmation. Vous avez juste besoin de 10 dollars et de la capacité de payer.

Will Charnley : Et ce qui est malheureux, c’est que la sophistication est telle qu’elle change la façon dont les gens traitent la fraude. Je discutais l’autre jour avec un praticien qui a dû modifier ses modèles de fraude parce que la façon dont il prévient la fraude consiste à prendre certains des meilleurs documents qu’il voit et à dire : » Hé, attendez une minute, ces documents sont les vrais documents frauduleux parce qu’ils sont trop bons. Ceux-ci sont les vrais documents frauduleux parce qu’ils sont trop bons ». La qualité est telle qu’ils sont en fait meilleurs que les vrais documents.

Will Charnley : Vous savez, certains des domaines que nous mentionnons ici, la fraude activée par l’IA, évidemment les gens se préparent à ce qu’elle soit énorme, vous savez, 88% à croître considérablement au cours des deux prochaines années. Et je pense que ce qui est encore plus alarmant sur cette diapositive, c’est que 92% des acheteurs n’ont pas de solution sur laquelle ils pensent pouvoir compter pour prévenir les attaques génératives de l’IA, les deep fakes, ce qui signifie qu’ils savent que quelque chose va arriver, et qu’ils ne sont pas préparés pour cela.

Will Charnley : Vous savez, Albert, je dis toujours que vous êtes un peu le chef de file dans ce domaine en ce qui concerne les stratégies de prévention de la fraude. Je sais que vous avez commencé à parler de certaines d’entre elles, mais que diriez-vous à ces 92 % de praticiens qui ne savent pas trop par où commencer pour prévenir la fraude ?

Albert Roux : Je pense que la principale chose à faire est de se rendre compte qu’il y a probablement plus de fraude qu’on ne le pense. Je veux dire que lorsque nous parlons aux clients, ils ont tendance à penser, surtout ceux qui n’y sont pas exposés, mais simplement lorsque nous regardons et examinons des échantillons de documents que nous vérifions, par exemple, nous pouvons reconnaître des fautes que nos clients n’ont même pas décelées. L’essentiel est qu’ils procèdent d’abord à un audit, si possible avec des experts en documents ou des experts en biométrie, afin de déterminer l’ampleur des attaques dont ils font l’objet. Je pense que ce serait ma première recommandation.

Albert Roux : La deuxième étape consiste, bien sûr, à rechercher des fournisseurs qui abordent le problème sous différents angles, n’est-ce pas ? Et comment combinent-ils les différentes capacités ? Je pense que c’est très important. Par exemple, pour Gen. AI, les gens ont tendance à penser que le principal risque est le nouveau ChatGPT qui peut générer des identités synthétiques, mais en réalité, cela va au-delà de la simple limitation de la capacité d’un ChatGPT à générer de fausses données.

Albert Roux : Vous devez également chercher des moyens de détecter ce que nous appelons le risque de modèles de fondation pour l’apprentissage automatique qui peuvent générer des vidéos presque en temps réel – des filtres, par exemple. Il y a donc un besoin pour les nouveaux produits que vous utilisez pour détecter les fraudes, pour examiner le caractère vivant d’un document, par exemple. Les modèles de vision par ordinateur doivent être adaptés pour améliorer la détection du caractère vivant ou non d’un document qui vous est présenté, et pour déterminer si une personne détient un document réel. Je pense que c’est l’un des problèmes. C’est également vrai pour la biométrie, et cela ajoute de nouvelles combinaisons de produits existants sur le marché. Ainsi, l’intelligence des dispositifs : comment relier une empreinte digitale à un document et à un élément biométrique ? Et maintenant, comment puis-je valider ces informations et m’assurer qu’elles sont liées de sorte que la prochaine fois que le client revient et que nous avons déjà vérifié qu’il est légitime, je puisse réutiliser ces informations ou simplement ajouter un minimum de friction ?

Albert Roux : C’est le genre de choses auxquelles ils doivent penser et qu’ils doivent planifier, parce que s’ils ne le savent pas, ils sont probablement déjà victimes de beaucoup de fraudes sans s’en rendre compte. Je crois qu’il existe une statistique selon laquelle 54 % du marché actuel des crypto-monnaies est déjà contourné par les fraudeurs, simplement parce qu’ils n’ont pas les bons éléments pour détecter les fraudes, n’est-ce pas ? Je pense donc que la combinaison de ces différents outils n’est pas mise en place aujourd’hui sur le marché.

Will Charnley : Je pense que c’est tout à fait logique. Et j’adore l’idée. Je pense que vous avez vraiment besoin d’une approche à plusieurs niveaux. Ce n’est pas une seule chose qui résout tout. Je pense qu’il faut vraiment comprendre comment superposer les choses. Mais, Rex, je pense que nous avons des résultats de sondage à ce sujet. J’aimerais bien m’y plonger si c’est possible.

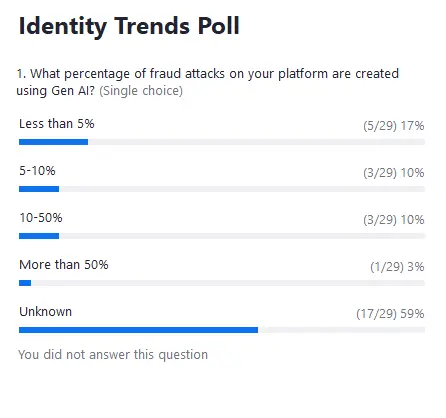

Rex Robinson : Oui, absolument. Nous avons donc demandé aux gens, vous savez, quel pourcentage des attaques frauduleuses sur leur plateforme est créé à l’aide de Gen. AI. Merci à tous ceux qui ont participé. Voyons ce que nous constatons en termes de résultats.

Rex Robinson : Je pense donc, sans surprise d’après cette conversation, qu’il y a un petit pourcentage de fraude aujourd’hui qui utilise Gen. AI parmi les personnes qui ont répondu. Mais la majorité d’entre elles sont des personnes qui ne savent pas ce qu’est leur plateforme. Est-ce que c’est ce que vous vous attendez à voir, Will et Albert ?

Albert Roux : Ne le fait pas.

Will Charnley : Oui, j’aimerais connaître l’avis d’Albert. La partie inconnue, je pense, est très intéressante. Albert, qu’en pensez-vous ?

Albert Roux : Et la réalité, c’est ce que je disais tout à l’heure, ce que je recommandais : faire un audit avec l’expert en documents juste pour commencer si on ne fait que zoomer sur les documents. En général, la plupart des clients n’ont pas l’expertise. Je veux dire, comment le reconnaissez-vous ? Je veux dire que la majorité des images que nous capturons sur le net ne sont pas d’une très grande qualité en réalité, n’est-ce pas ? Il n’y a pas beaucoup d’images capturées en 4K, par exemple. Et si vous n’êtes pas un expert en documents, allez-vous savoir si le permis de conduire présenté est réel ou non ?

Albert Roux : Vous avez vu récemment dans les journaux cette affaire où le PDG de United Healthcare a été tué par quelqu’un qui a utilisé une fausse carte d’identité pour s’enregistrer à l’hôtel, et à mes yeux je peux immédiatement reconnaître qu’il s’agit d’une fausse carte d’identité, mais cette fausse carte d’identité était tenue dans la main de quelqu’un, et cette personne n’a même pas reconnu qu’il s’agissait d’un faux permis de conduire.

Albert Roux : La réalité, c’est que la majorité des gens ne se rendent pas compte qu’il s’agit d’une fraude parce qu’il faut avoir un certain niveau d’expertise dans l’examen des documents. Voilà la réalité.

Will Charnley : Oui, tout à fait. Et je pense que ce qui complique les choses, c’est que l’expression « identité synthétique » est un peu mal nommée, car les gens pensent qu’elle signifie que tout est faux. Ce n’est généralement pas le cas, n’est-ce pas ? Il s’agit d’une combinaison de faux et de vraies données vérifiées. C’est vrai ? Souvent, une adresse peut être correcte. Il peut s’agir d’une adresse sociale correcte, mais pas de la bonne combinaison entre l’adresse sociale, la date de naissance et le nom. Il se peut donc que vous vérifiiez certaines parties de ces données ou que vous obteniez un score qui dit « Hé, c’est passable », alors qu’il s’agit en fait d’une identité synthétique. Oui, je pense que c’est l’un des aspects les plus difficiles.

Albert Roux : Oh, pardon. J’allais justement dire que cela nous apprend quelque chose, n’est-ce pas ? Cela signifie simplement que nous ne connaissons pas le type de fraude auquel nous sommes confrontés parce que nous sommes incapables de reconnaître ce qui est une fraude et ce qui est un véritable utilisateur à ce stade.

Will Charnley : Une centaine. C’est vrai. Et je pense que ce que vous avez dit, Albert, c’est qu’il faut d’abord établir une base de référence, que la première étape est de comprendre l’étendue du problème. Je veux dire qu’il est difficile de traiter un problème si vous ne savez pas où vous êtes vulnérable, ce qui se passe, vous savez, à quoi ressemble l’attaque, et je pense que c’est un très bon point sur ce front. Je pense que nous avons constaté que l’identité synthétique est un problème majeur dans les études menées auprès des acheteurs. Quatre-vingt-neuf pour cent d’entre eux pensent qu’il s’agit d’un problème important ou très important dans le cadre de leur activité.

Will Charnley : Et je pense que ce qui est vraiment intéressant ici, c’est que 80 % des gens prévoient en fait d’utiliser des solutions spécialisées sur mesure pour cela. Albert, je sais que nous devons passer au sujet suivant, mais si vous deviez dire : » Voici un ou deux éléments que vous devriez rechercher dans une solution spécialisée « , quelle serait votre recommandation aux acheteurs présents dans la salle ?

Albert Roux : En ce qui concerne l’identité synthétique, je pense qu’il faut coupler la vérification des documents avec au moins une vérification de la base de données. Le concept des identités synthétiques est très simple : vous prenez différents éléments de données réelles, vous les mélangez et vous créez une identité Frankenstein. Ainsi, une chose aussi simple que la vérification de l’adresse d’une personne serait utile, car cette personne réside-t-elle vraiment à cet endroit ? Cela pourrait au moins être un indicateur. La vérification du numéro de sécurité sociale pourrait être un autre moyen d’y parvenir. Mais même les numéros de sécurité sociale sont manipulés par des identités synthétiques. Je pense donc que le moyen le plus simple serait de procéder à une simple vérification de la base de données.

Albert Roux : Ensuite, bien sûr, l’animation – c’est aussi un point clé important à avoir dans votre élément. Mais, en résumé, comme je l’ai mentionné, il s’agit d’une combinaison de différents éléments qui valident l’information qui vous est présentée par le biais d’un document ou de la biométrie. Et ce qu’ils devraient rechercher chez votre fournisseur, c’est un fournisseur capable de combiner ces différentes capacités, mais aussi de leur permettre de mesurer l’efficacité de ces mécanismes de défense. C’est donc un élément que je recommanderai pour freiner ce produit.

Will Charnley : Oui, absolument. Je vous invite à poursuivre, car nous avons un autre T à passer. La prochaine grande tendance à l’horizon 2025 est l’importance de l’identité au-delà de l’ouverture d’un compte. La première diapositive, celle que nous avons tous vue, où tout le monde est familier avec la vérification de l’identité et des documents lors de l’ouverture d’un compte, vous savez, c’est un processus que les gens connaissent depuis longtemps.

Will Charnley : Ce que nous commençons à voir émerger, c’est un besoin pour ces solutions au-delà du jour 0 de l’ouverture du compte. Ce que nous constatons, c’est qu’en raison de l’augmentation des menaces de fraude, dont nous avons parlé dans une certaine mesure, il y a un besoin accru de sécurité et d’autorisation des transactions. Si vous avez suivi ce qui s’est passé avec Zelle et le gouvernement, et le besoin d’ACH, la fraude par virement, etc., ainsi que les nouveaux cas d’utilisation qui émergent comme l’assurance de l’âge, l’identité est vraiment quelque chose qui est de plus en plus nécessaire pour lier quoi que ce soit – la transaction, le jeton, s’il s’agit d’une connexion – à la personne réelle qui fait quelque chose.

Will Charnley : En outre, nous avons constaté que de nouvelles modalités commencent à émerger dans d’autres parties du parcours du client – par exemple, les passkeys – et que l’identité peut jouer un rôle crucial pour garantir la sécurité là où d’autres modalités, comme l’OTP par SMS ou par courriel, n’ont pas vraiment fait du bon travail et deviennent moins sûres pour les utilisateurs.

Will Charnley : Albert, je sais que vous travaillez avec beaucoup de clients. Quels sont les besoins que vous entendez de la part de vos clients en matière d’identité, au-delà de l’ouverture du compte ?

Albert Roux : Oui, au-delà de l’intégration initiale, je pense que beaucoup de clients s’inquiètent de la prise de contrôle des comptes. Je pense que c’est l’un des principaux risques liés à l’IA générative et à l’identité synthétique, mais surtout à l’IA générative. Imaginez que je puisse falsifier vos données biométriques, c’est-à-dire votre visage, votre voix et vos documents. Cela signifie que quelqu’un peut maintenant accéder à vos comptes relativement facilement, n’est-ce pas ? Je pense donc que l’une des plus grandes préoccupations des clients est de savoir comment se protéger contre la prise de contrôle des comptes.

Albert Roux : Le deuxième problème que je prévois, c’est l’authentification en général, comme vous l’avez mentionné. Je pense que c’est la plus grande préoccupation. Mais aussi avec une nouvelle réglementation qui entre en vigueur, en particulier pour l’accès aux médias sociaux, la vérification de l’âge. Pas seulement pour les médias sociaux, mais aussi pour restreindre les biens, par exemple – c’est-à-dire comment vérifier l’âge de quelqu’un et comment le vérifier de manière relativement précise, ce qui est un défi, n’est-ce pas ?

Albert Roux : Je pense qu’à l’heure actuelle, nos clients sont largement répartis, du moins pour Microblink, au-delà des services bancaires et financiers. Cela concerne donc non seulement les clients qui sont soumis à la conformité réglementaire, mais aussi d’autres clients. Ils s’inquiètent de la même menace.

Will Charnley : Oui.

Albert Roux : Oh, allez-y. Désolé, Will.

Will Charnley : J’allais dire, la question de l’âge – je sais que nous allons l’aborder aussi dans un petit moment – mais je pense que c’est, je pense, encore plus carrément là où la réglementation s’accélère vraiment. La loi australienne sur les médias sociaux a été publiée il y a peut-être deux semaines. Le temps est tout à fait relatif, si près des vacances.

Will Charnley : Mais je pense que c’est très révélateur, et nous avons entendu beaucoup d’autres personnes dans les gouvernements du monde entier qui envisagent des réglementations similaires. Ce qui, je pense, accélèrerait considérablement le besoin de solutions basées sur l’âge.

Will Charnley : Je pense que oui, Rex. Est-il affiché, ou dois-je le feuilleter ? Un sondage se profile à l’horizon.

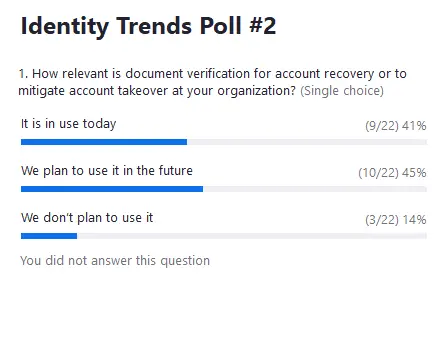

Rex Robinson : Oui, je vais le lancer tout de suite. Nous avons donc un autre sondage pour notre public. J’aimerais que vous nous disiez dans quelle mesure la vérification des documents est pertinente pour la récupération de vos comptes ou pour atténuer la prise de contrôle des comptes dans vos organisations. Je vous donne une seconde pour répondre. Nous avons déjà reçu quelques réponses.

Rex Robinson : J’en profite également pour mentionner que nous recevons d’excellentes questions dans la section Q&R. N’hésitez pas à y ajouter vos questions et, comme je l’ai dit, nous prendrons le temps d’y répondre à la fin du webinaire. N’hésitez pas à y ajouter vos questions et, comme je l’ai dit, nous prendrons le temps d’y répondre à la fin du webinaire.

Albert Roux : Et puis, pendant que nous attendons le sondage, une chose que je voulais mentionner, nous citons l’email et le SMS OTP comme des moyens traditionnels d’authentifier les utilisateurs. Je pense que ce qui est important aujourd’hui, c’est de savoir si un fournisseur d’ID propose une vérification biométrique ? Offre-t-il une authentification multifactorielle au-delà du simple SMS OTP ? Je pense qu’il est également important de prendre cela en considération.

Will Charnley : Cent pour cent.

Will Charnley : Vous savez, surtout en ce qui concerne l’authentification biométrique. Nous avons réalisé un très important rapport sur l’authentification des clients. Le domaine numéro un que les acheteurs recherchent pour sécuriser leur authentification est la biométrie. Le plus grand défi qu’ils ont relevé était la récupération des comptes. Je pense donc que la biométrie peut jouer un rôle clé dans ces deux domaines.

Albert Roux : Et puis vous avez aussi l’intelligence des appareils – essentiellement le fait de lier votre appareil personnel à une identité. Je pense qu’il est très important que vous intégriez cela. Si vous êtes un commerçant ou une institution bancaire, il est important de reconnaître : J’ai déjà vu cet utilisateur et de vous assurer que son appareil et son profil, la façon dont il interagit avec votre application, peuvent vous aider à déterminer qu’il s’agit de la même personne. Ce sont donc des éléments que vous devez absolument utiliser en combinaison. Quelque chose d’aussi simple qu’un produit de renseignement sur les appareils peut vous dire : Cette personne se trouve-t-elle dans la même zone géographique lorsqu’elle essaie d’accéder à votre compte ? Il s’agit d’une vérification très simple que vous pouvez effectuer par le biais d’une vérification de l’adresse IP, et qui devrait être appliquée au minimum dans vos flux de travail.

Rex Robinson : Voyons maintenant les résultats du sondage.

Will Charnley : J’adore. J’adore, Albert. Je ne sais pas ce qu’il en est pour vous, mais je pense que ces résultats sont excellents et qu’ils montrent que beaucoup de personnes ici présentes sont à l’avant-garde. Vous savez, lorsque nous avons fait des études et ce que nous montrons sur cette diapositive, vous savez, il y a un an, peu de gens faisaient cela, et nous avons vu une accélération massive de l’adoption, n’est-ce pas ? Passer de 8 % à 23 %, c’est énorme. C’est une augmentation considérable. Et cela signifie encore que ce marché est plutôt naissant. Albert, je ne sais pas si vous pensez différemment. Mais les 86 % de personnes qui le font ou qui prévoient de le faire bientôt, je pense que c’est ce que nous recommandons, et c’est le bon moment pour agir. Albert, je ne sais pas si vous avez une réaction différente au sondage, mais c’est mon premier regard.

Albert Roux : Non, je pense que c’est une chose connue, n’est-ce pas ? Parce que maintenant, en plus de cela, les pièces d’identité sont numérisées. Vous allez donc avoir des copies numériques de vos documents d’identité. Cela simplifie encore plus l’authentification des documents, ce qui ne manquera pas d’arriver. C’est pourquoi vous voulez absolument avoir cela dans votre arsenal lorsque vous vérifiez l’intégration d’une personne ou l’accès à un compte. Certaines bases de données sont relativement robustes. Vous pouvez l’ajouter à votre vérification de documents sans ajouter de friction, car il s’agit essentiellement de millisecondes. Je ne suis donc pas surpris par cette tendance, et je pense que c’est un bon signe.

Will Charnley : Oui. Et je pense que ce que nous appelons à droite, ce n’est pas seulement l’ATO, ce n’est pas seulement le recouvrement des comptes, bien qu’il s’agisse de deux domaines importants. Il s’agit surtout de la récupération des comptes. Et vous avez mentionné le SMS OTP, c’est une énorme vulnérabilité. Il y a aussi le revers de la médaille. Vous savez, ma femme s’est retrouvée bloquée sur son compte bancaire, et il s’agissait d’un centre d’appel. La réinitialisation du mot de passe s’est faite au centre d’appel, et ce n’est pas non plus la solution la plus sûre, car il y a de nombreuses façons de frauder ce processus. Par ailleurs, vous parlez de friction – se rendre à l’agence est probablement le numéro un et le numéro deux doit être le centre d’appel. Donc, vous savez, équilibrer la sécurité avec l’expérience de l’utilisateur, il n’y a pas beaucoup de meilleures façons de le faire que de vérifier l’identité de quelqu’un numériquement.

Will Charnley : Parmi les autres domaines pour lesquels nous avons constaté une forte demande, il est intéressant d’explorer l’ATO et l’authentification, en particulier lorsqu’il s’agit de l’authentification qui va au-delà du simple fait de lier un jeton à un jeton. Par exemple, votre iPhone d’Apple ne vérifie pas nécessairement votre identité lors de la biométrie initiale ; il est assez facile de remplacer la modalité biométrique. Il est en fait sécurisé par l’authentification biométrique de l’identité. Et puis le dernier élément, que je sais que nous avons abordé, et dont nous parlerons même dans le prochain article : l’âge est un cas d’utilisation important. Enfin, nous ne l’avons pas montré ici, mais nous constatons un besoin accru d’identité dans les transactions, en particulier les transactions de grande valeur.

Will Charnley : Le gouvernement a commencé à essayer de mettre en place un grand nombre de réglementations pour des gens comme Zelle, pour un grand nombre de ces paiements peer-to-peer, pour les ACH, les virements bancaires également, parce qu’il y a un énorme défi autour de l’ingénierie sociale où les gens envoient de l’argent et n’ont aucun moyen de récupérer cet argent, même s’ils ont été escroqués.

Will Charnley : Historiquement, les institutions financières ne sont pas responsables de ces transactions, mais il y a beaucoup de mouvement et de discussions pour les avoir et les obliger à mettre en place des processus. Je pense donc que nous verrons de plus en plus de cas d’utilisation où cela devient vraiment, vraiment important.

Will Charnley : Et sur ce, nous passons à notre troisième tendance, pour rester dans les temps, qui est…

Will Charnley : La dernière tendance concerne la façon dont les solutions se déplacent en dehors des institutions financières et les raisons pour lesquelles elles le font. Donc, vous savez, sans revenir sur la leçon d’histoire que j’ai donnée tout à l’heure, la vérification de l’identité, la vérification des documents d’identité est utilisée depuis longtemps dans les services financiers. C’est là que beaucoup, beaucoup de gens ont commencé à créer des solutions. La vérification d’identité s’est déplacée vers des secteurs verticaux adjacents. Je suppose que de nombreuses personnes ici présentes sont probablement passées par un flux où elles ont vérifié l’identité sur des plates-formes comme Linkedin, ou pour un site de jeu en ligne, etc.

Will Charnley : Vous savez, bien souvent, lorsque ces solutions se sont étendues à de nouveaux marchés verticaux, les praticiens ont été, vous savez, en quelque sorte chargés ou forcés, quelle que soit la façon dont vous voulez voir les choses, d’utiliser une solution de conformité d’abord, une solution qui a été conçue pour les banques avec un emballage différent, et ensuite dire qu’elle est utilisée pour un cas d’utilisation non conforme comme la vérification de l’identité sur Linkedin. Vous savez, par exemple, je discutais avec une très grande place de marché qui faisait de la vérification d’entreprise, et ils m’ont dit qu’ils avaient besoin d’une solution KYB.

Will Charnley : Ils n’ont pas besoin d’une solution KYB, ou d’une solution de connaissance de l’entreprise. Ils n’ont pas besoin de connaître la propriété effective ultime, ils n’ont pas besoin d’effectuer bon nombre de ces processus manuels qui font que la vérification d’une entreprise pour les banques prend des semaines, voire une semaine, un processus très coûteux, et qui ne convient tout simplement pas en dehors des services financiers. Le résultat d’un grand nombre de ces solutions inadaptées du type « Hé, nous utilisons une solution de conformité pour un cas d’utilisation non conforme », est malheureusement illustré sur cette diapositive, à savoir une tonne de points de douleur pour le consommateur. Ces résultats proviennent donc d’une grande enquête que nous avons menée auprès des consommateurs, en dehors des services financiers.

Will Charnley : J’aimerais avoir votre avis, Albert, sur deux points importants : le premier, c’est que 31 % des entreprises utilisent des solutions inadaptées, n’est-ce pas ? Trente et un pour cent avaient des préoccupations importantes en matière de confidentialité des données, souvent parce qu’on leur demandait de fournir beaucoup plus de données qu’ils ne pensaient devoir le faire, ce qui est logique, parce qu’ils fournissent des données dont vous auriez besoin pour ouvrir un compte bancaire, et non des données ou des documents que vous vous attendriez à utiliser pour ouvrir un compte sur une place de marché ou un compte sur un média social, par exemple.

Will Charnley : La deuxième chose importante, c’est que nous avons regroupé certaines de ces questions, à savoir, vous savez, trop de frictions, trop de temps. Il y a beaucoup de problèmes d’ergonomie. Beaucoup de gens abandonnent les processus d’ouverture de compte. En fait, 57% des gens estiment qu’il s’agit d’un problème majeur, leur problème numéro un lorsqu’ils ouvrent un compte en dehors des services financiers, encore une fois, parce qu’ils utilisent des solutions qui ne sont pas vraiment adaptées au cas d’utilisation lui-même.

Will Charnley : Vous savez, Albert, je pense que la confidentialité des données est un sujet important. C’est une préoccupation majeure. Qu’entendez-vous, en quelque sorte, de la part du marché à ce sujet ?

Albert Roux : Oui, je pense qu’à l’heure actuelle, la plupart des clients s’inquiètent toujours de la confidentialité des données, en particulier avec les poursuites judiciaires que nous avons vues aux États-Unis concernant la biométrie ces derniers temps. Je pense que ce qui est vraiment important pour nos clients, c’est de ne collecter que les données essentielles pour effectuer le contrôle, d’éliminer ces données dès que vous n’en avez plus besoin, et en même temps, nous voulons nous assurer que nous conservons le même niveau de précision lorsque nous déterminons si la personne est un fraudeur ou si elle est authentique. En fin de compte, il s’agit vraiment d’essayer d’équilibrer le niveau de données que nous capturons, ou au moins de maintenir un certain niveau de confidentialité pour l’utilisateur final, tout en veillant bien sûr à ce que votre produit soit précis au moment de faire cette détermination.

Albert Roux : Mais ce que nous voyons aussi chez beaucoup de clients, du moins le type de clients que nous avons, y compris dans les zones réglementées, c’est qu’ils veulent un taux de réussite plus élevé, n’est-ce pas ? Aujourd’hui, malheureusement, je dirais que le taux de réussite pour beaucoup d’institutions financières, pour l’ouverture d’un compte de base, même sur le commerce électronique, se situe entre 50 et 60 %. Je sais que beaucoup d’entreprises revendiquent un taux de réussite plus élevé, mais ce que j’ai observé au cours des dernières années, c’est que le taux de réussite n’est pas si élevé. Pourquoi ? C’est parce que la majorité des fournisseurs de services de lutte contre la fraude n’optimisent pas leurs activités dans ce sens, n’est-ce pas ? Il y a très peu d’entreprises qui consacrent littéralement leurs efforts à s’assurer que les écrans de leur SDK sont logiques et facilement utilisables.

Albert Roux : Par exemple, chez Microbik, nous pouvons vérifier un document en moins de 3 secondes. Ce que nous avons vu avec d’autres fournisseurs, c’est que cela prend jusqu’à 30 secondes. Dans certains cas, j’ai vu jusqu’à 2 ou 3 minutes, et c’est à ce moment-là que les utilisateurs commencent à se décourager parce qu’ils sont confrontés à une interface qui ne leur est pas familière, et qu’ils abandonnent. En réalité, lorsque vous concevez un produit de vérification d’identité, la protection de la vie privée doit bien sûr passer par la conception, mais aussi par la facilité d’utilisation de votre produit. C’est pourquoi nous investissons beaucoup dans ce domaine de la conception, parce qu’il est vraiment important pour nos clients d’obtenir le taux de réussite le plus élevé possible.

Will Charnley : Je suis tout à fait d’accord avec vous. Oui, les taux de réussite – je pense que les gens, les acheteurs sont souvent très choqués, n’est-ce pas ? Vous allez sur un site web et vous annoncez 99,9% ou un chiffre impossible à atteindre, puis dans la pratique, je pense que les gens voient la réalité, vous savez, lorsque les clients et leurs clients spécifiques utilisent réellement une solution, les résultats peuvent être vraiment différents. Il est d’autant plus important de s’assurer que vous choisissez la bonne solution pour les clients avec lesquels vous essayez de travailler et pour le cas d’utilisation.

Will Charnley : Je pense que nous allons également faire un sondage au fur et à mesure que nous avançons. Mais vous savez ce que tout cela signifie, et nous en avons parlé, c’est que vous devez vraiment, en tant que praticien, vous assurer que vous achetez une solution qui correspond à vos besoins spécifiques. La raison pour laquelle nous décomposons cela est la façon dont nous, chez Liminal, voyons les cas d’utilisation – nous les appelons les cas d’utilisation du marché, le marché étant un secteur vertical ou une industrie. Et la raison est vraiment exposée sur cette diapositive, parce que même si vous résolvez le problème de l’ouverture de compte, selon votre secteur, qui achète cette solution, le persona, les exigences réelles que vous attendez de cette solution, les KPC, les critères d’achat clés auxquels vous tenez, et d’autres considérations vont être très différents. C’est vrai ?

Ainsi, si vous êtes responsable de la conformité dans une banque, vous allez acheter une solution très axée sur la conformité. Vous savez généralement ce que vous voulez, n’est-ce pas ? Vous voulez effectuer des contrôles préalables sur les clients, soumettre des rapports réglementaires, etc. Si vous êtes le responsable de la confiance et de la sécurité d’une entreprise de type Airbnb, vous n’avez pas besoin de faire ces choses. Ce que vous devez vraiment faire, c’est vous assurer que vous renforcez la confiance des utilisateurs sur votre plateforme, parce que cela conduira à plus de nuits réservées et à de meilleures expériences. Vous devez être en mesure de faire d’autres choses, comme vérifier l’âge ou faire plus de scoring de risque, faire plus de filtrage de sécurité du point de vue de la confiance et de la sécurité. Et la manière dont vous souhaitez acheter des solutions peut être très différente.

Ainsi, si vous vous dites » Hé, je suis plus à droite sur cette diapositive « , vous devriez demander à votre praticien comment il vous aide à résoudre certains de ces cas d’utilisation. En particulier, vous savez, pour l’âge, que je sais que nous avons à l’écran, n’est-ce pas ? Je pense qu’il y a différentes façons de vérifier l’âge, et il est extrêmement important de trouver la bonne taille pour votre cas d’utilisation.

Rex Robinson : Oui, absolument. Jetons un coup d’œil.

Will Charnley : Intéressant.

Will Charnley : Albert, je ne veux pas vous mettre sur la sellette, mais que faites-vous ? Je sais que vous avez passé beaucoup de temps dans l’ère de la vérification de l’espace.

Albert Roux : Oui, je pense que je suis plutôt d’accord avec les résultats du sondage, n’est-ce pas ? En réalité, la majorité des solutions actuellement disponibles sur le marché pour la vérification de l’âge s’appuient sur un système basé sur la vision de l’utilisateur ou de l’ordinateur. Il s’agit donc d’analyser le visage d’une personne et d’essayer de deviner la tranche d’âge à laquelle elle appartient. Il n’existe pas beaucoup de bonnes solutions. Nous devons donc envisager différentes alternatives à ce contrôle. Vous pouvez extraire des informations d’un permis de conduire et les vérifier. Assurez-vous qu’elles sont exactes par rapport à une base de données, par exemple Amva. Vous pouvez obtenir l’âge d’une personne, mais ce n’est pas suffisant aujourd’hui, n’est-ce pas ?

Nous cherchons donc d’autres moyens que les documents et les systèmes biométriques ou basés sur la vision par ordinateur. Par exemple, aux États-Unis, vous pouvez établir que quelqu’un possède une carte de crédit ou de débit. Aux États-Unis, cela signifie que vous avez plus de 18 ans. Cela peut donc être quelque chose de très simple, et en plus de cela, vous pouvez extraire les informations de la carte de débit pour vous assurer qu’il s’agit d’une carte de débit valide, mais aussi que le document est vivant, n’est-ce pas ? L’examen du document en termes de vérification et de biométrie pourrait donc être un moyen de valider rapidement les cas de vérification de l’âge, n’est-ce pas ?

Ce sont donc des alternatives que nous pouvons envisager sur le marché. Il y a aussi une solution, bien sûr, mais de nos jours, il s’agit principalement d’une vérification de la base de données, d’une vérification biométrique ou d’une vérification des documents. Les alternatives que nous offrons à Microblink sont via notre produit Blink Card qui est utilisé par les entreprises – je veux dire, par exemple, si vous regardez Google, c’est la façon dont ils vérifient que quelqu’un a plus de 18 ans, en demandant simplement à l’utilisateur de montrer sa carte de débit. Je pense donc que les solutions actuelles ne sont pas suffisantes. Il est nécessaire d’affiner encore cet aspect.

Will Charnley : Oui, je pense que c’est un très bon point, pour ce que vous dites, c’est-à-dire qu’en réalité, surtout quand il s’agit de choses comme l’âge, il est très important d’avoir différents types de solutions en fonction du risque, n’est-ce pas ? Et vous savez, je pense que l’exemple que vous m’avez donné avec Blink Card est vraiment bon, c’est-à-dire adapter votre solution à ce que les gens sont susceptibles d’avoir. Ainsi, si vous effectuez une transaction de commerce électronique, vous devriez avoir votre carte sur vous et vous l’aurez probablement. Il se peut que vous n’ayez pas votre pièce d’identité sur vous, et il est donc important que vous puissiez effectuer des opérations à partir de cette carte. Mais il est également important d’intégrer la technologie pour certains de ces éléments, c’est-à-dire qu’en aucun cas une photo ne sera acceptable.

Albert Roux : Oui, et il déclenche également ces contrôles chaque fois que vous en avez besoin. Vous n’avez pas besoin de toujours déclencher ces contrôles à l’embarquement. Vous pouvez aussi les déclencher, par exemple, dans le cas d’une carte de crédit non présente. Les institutions bancaires exigent donc des données biométriques. Mais si vous êtes une plateforme de commerce électronique, avez-vous vraiment besoin de ce contrôle biométrique ? C’est peu probable, n’est-ce pas ? Une sorte de vérification des documents ou de la carte de débit pour les moments à haut risque où une transaction semble anormale. C’est ainsi que nous travaillons avec nos clients pour les adapter un peu, parce qu’en réalité, la plupart des clients essaient de prendre ce qui est fait du côté du KYC et de le transférer. Ce n’est pas l’idéal, car les choses doivent être un peu différentes. Les cas d’utilisation sont différents, il faut donc que ce soit le cas.

Will Charnley : Oui, à cent pour cent.

Will Charnley : Très bien, sur ce, je pense que nous voulons passer aux questions. Nous allons donc conclure cet article et passer aux questions-réponses, c’est-à-dire, vous savez, d’accord, sur la base de tout cela, qu’est-ce qu’il faut retenir ? Qu’est-ce qu’il faut en retenir ?

Will Charnley : Il y a donc trois points importants, vous savez, à partir des icônes terribles que j’ai affichées – vous devrez vivre avec ces icônes. Premièrement, en ce qui concerne la fraude, je pense qu’il est vraiment, vraiment important pour les praticiens d’avoir une conversation honnête, pas seulement sur la question de savoir ce que vous faites du point de vue de la conformité ou de l’identité, mais aussi sur ce que vous faites pour des types de fraude spécifiques. Vous savez, nous constatons de plus en plus que ce n’est pas seulement la fraude à l’ouverture de compte, mais des vecteurs spécifiques comme l’identité synthétique qui font le plus de mal aux gens. Je pense que la suggestion d’Albert est vraiment excellente. Vous devez vraiment commencer par comprendre l’ampleur du problème, où il se situe, et vous assurer que si vous utilisez un fournisseur de solutions aujourd’hui, c’est qu’il est le bon pour résoudre ce problème. Je pense, Albert, qu’il y a beaucoup d’excellents points, mais qu’il faut demander : » Hé, qu’utilisez-vous pour lutter contre l’identité synthétique ? En quoi est-ce différent de ce que vous utilisez du côté de la conformité pour faire un contrôle KYC ? »

Will Charnley : Je n’ai pas besoin de le dire à ce public parce que vous êtes formidables et que vous prévoyez déjà d’utiliser des solutions au-delà de l’ouverture de compte – l’identité, vous savez, s’il y en a qui sont apparues aujourd’hui et que vous vous êtes dit : » Hé, je ne suis pas sûr de savoir comment les utiliser « , »Je pense qu’il vaut la peine d’explorer les domaines dans lesquels l’identité peut vous aider à faire des choses de manière plus sécurisée ou à améliorer vos processus, en particulier parce qu’au-delà de l’onboarding, de la récupération des comptes, de l’ATO, ce sont deux domaines majeurs dans lesquels nous voyons des problèmes massifs où l’identité peut aider de manière significative à prévenir la fraude, à faire de meilleures expériences pour vos clients, à aider à retenir certains de ces clients.

Will Charnley : Et enfin, encore une fois, si vous êtes dans les services financiers, vous n’aurez peut-être pas à le faire, mais si vous disiez : » Hé, j’utilise un fournisseur parce que, vous savez, j’ai demandé à mon ami qui a mis en œuvre cette solution chez Wells Fargo, et je ne sais pas si elle me convient « , je pense qu’il vaut la peine d’explorer quel est le cas d’utilisation que j’essaie de résoudre, quelles sont les choses les plus importantes pour moi, et de s’assurer que votre fournisseur vous aide à faire ces choses-là. S’il s’agit de l’âge, vous savez, il n’est pas nécessaire de procéder à une vérification KYC à chaque fois, n’est-ce pas ? Comprendre comment ils abordent cette solution, comment ils l’envisagent d’une manière plus axée sur le risque ?

Will Charnley : Sur ce, Rex, je pense que nous allons passer aux questions.

Rex Robinson : Oui, comme promis. Merci à tous pour votre participation aux sondages et pour les excellentes questions que vous nous avez envoyées. Nous n’aurons peut-être pas la possibilité de répondre à toutes les questions dans les 10 minutes qu’il nous reste aujourd’hui, mais nous pourrons également assurer le suivi avec vous tous hors ligne. N’hésitez donc pas à nous faire part de toute autre question restante dans le cadre des questions-réponses.

Rex Robinson : Mais je vais commencer par la première question. Quelles sont les différences entre une solution d’identité adaptée à une PME et une grande entreprise ?

Will Charnley : Je peux commencer et ensuite, Albert, j’aimerais avoir votre point de vue. Je vais donc utiliser les services financiers pour commencer, et nous avons réalisé de nombreuses études avec des acheteurs de différentes tailles dans ce domaine. Si vous parlez à une banque de premier rang – et je vais utiliser un exemple ici, comme une Citibank ou JP Morgan qui a de nombreuses succursales multinationales – elles sont plus susceptibles d’avoir leurs propres capacités d’orchestration interne, des contrats de fournisseurs existants. Elles vont donc typiquement mettre en place des choses par type de solution spécifique.

Will Charnley : Dans certains cas, si vous êtes très présent aux États-Unis et en Europe, vous voudrez peut-être faire appel à des fournisseurs différents en fonction de leur expertise régionale dans ces domaines. Par exemple, vous voudrez peut-être un fournisseur qui possède une expertise approfondie aux États-Unis, en particulier en ce qui concerne les sources de données directement connectées, afin de garantir la qualité et l’exactitude des données. Ensuite, vous pourriez vouloir quelqu’un en Europe ou au Royaume-Uni qui possède le même niveau d’expertise. C’est assez courant.

Will Charnley : Nous voyons cela chez les acheteurs des grandes entreprises, parce que les équipes de ces organisations sont également très importantes. Il n’est pas rare que le coût de l’équipe de ces organisations se chiffre en millions de dollars pour avoir des experts sur place. Vous avez donc une équipe qui peut mettre en œuvre 10 ou 20 fournisseurs, les intégrer et essayer de les orchestrer.

Will Charnley : C’est très bien pour les 20 ou 30 premières banques. Au-delà, la taille de l’équipe se réduit considérablement. Les capacités internes ne sont généralement pas exactement les mêmes. Nous constatons donc de plus en plus que les personnes qui travaillent dans ces domaines ont un besoin beaucoup plus grand de solutions qui peuvent faire deux choses. D’une part, ils ont besoin d’aide pour de multiples cas d’utilisation, en particulier pour l’ouverture de comptes, mais aussi au-delà. C’est donc là que nous constatons une demande beaucoup plus forte de plateformes et de solutions qui travailleront aux côtés de ces entreprises pour les aider dans d’autres domaines d’activité. Je sais que je viens de radoter, Albert. Je suis sûr que vous avez des choses à ajouter.

Albert Roux : Eh bien, c’était parfait, en fait, parce que ce que nous voyons avec les PME, c’est qu’elles ont tendance à avoir peut-être un, deux, trois cas d’utilisation au maximum, et leur flux de travail a tendance à être un peu moins complexe, n’est-ce pas ? Parce que, par exemple, il n’y a pas d’humain dans la boucle. Ainsi, lorsque vous effectuez une vérification de base d’une pièce d’identité, les grandes entreprises veulent généralement s’assurer que le système fonctionne correctement, et elles confient donc une partie des vérifications à un être humain. Ce n’est pas quelque chose qu’une PME peut faire.

Albert Roux : Aussi, ce que nous venons de mentionner, c’est que lorsque vous traitez avec vos grandes entreprises, en général, elles sont globales. Elles recherchent une solution globale et veulent aussi avoir la possibilité d’orchestrer les flux de travail en fonction de la géographie. Cela signifie qu’une fonctionnalité aussi simple que les comptes parents-enfants est vraiment essentielle pour une grande entreprise, mais elle n’est pas si importante pour une PME, parce qu’elle n’a généralement pas de succursale en Inde ou au Vietnam, ou quelque chose de ce genre.

Albert Roux : La complexité des contrôles également. Les grandes entreprises, en particulier celles qui sont soumises à des réglementations, ont des flux de travail extrêmement complexes et exigent de nombreuses données différentes en termes de signaux, ainsi que la capacité de centraliser tous les signaux dont elles disposent et de parvenir à une décision unique. Elles vont donc avoir besoin de biométrie, de vérification de documents, d’intelligence des appareils, de toutes ces choses différentes, alors qu’une PME peut avoir des cas d’utilisation plus simples, et donc les flux de travail ne sont pas aussi complexes.

Albert Roux : Aussi, la partie analytique, même si les PME et les entreprises aiment regarder l’analytique, la réalité est que le niveau de granularité des données qu’ils peuvent utiliser est très différent entre les grandes entreprises et les PME, n’est-ce pas ? La sophistication de l’utilisation des données est donc totalement différente. Par conséquent, votre plateforme doit permettre les deux, car certaines PME se développent très rapidement et peuvent devenir de grandes entreprises en l’espace d’un an ou deux. Comment un fournisseur peut-il s’adapter aux besoins de ses clients ? Nous devons concevoir une plateforme capable d’évoluer. Et c’est essentiellement ce que vous devez rechercher, même en tant que PME. Pouvez-vous trouver un fournisseur, une plateforme IDB qui puisse évoluer avec vous au cours des 2, 3, 5 prochaines années ? C’est cela ? Lorsque nous concevons nos produits, nous gardons cela à l’esprit. Nous voulons pouvoir évoluer pour nos clients, et c’est ainsi que nous concevons notre plateforme d’identité.

Rex Robinson : Oui. Excellente question. La question suivante est en quelque sorte une double question. Elle porte sur les points douloureux du processus d’achat lorsque les gens cherchent à mettre en œuvre une solution d’identité. Voici donc la question : Quels sont les aspects de la vérification de l’identité – documents et biométrie – qui provoquent le plus de frictions au cours de la phase d’achat ? En effet, de nombreux fournisseurs d’identité préféreraient déployer leur propre SDK pour améliorer la capture, mais cela peut entraîner des coûts d’ingénierie plus élevés pour les acheteurs professionnels et allonger les délais de déploiement. J’aimerais vous laisser la parole, Albert, en tant que bâtisseur. Quel est votre point de vue ?

Albert Roux : Je veux dire, la réalité est ce qui prend le plus de friction, et je pense que la question ici est en termes d’intégration. Je veux dire, c’est comme toujours, qu’il s’agisse d’une PME ou d’une grande entreprise. Pour vous donner une idée du temps qu’il faut à certains clients pour intégrer un SDK, cela peut aller de 3 mois à 9 mois. J’ai même vu 12 mois, simplement parce que parfois ils n’ont pas les équipes qui ont la compréhension des aspects techniques pour intégrer un autre SDK dans l’application, en particulier les applications mobiles, même si nous nous efforçons de rendre notre intégration aussi transparente et facile que possible.

Albert Roux : Chez Microblink, nous pouvons déployer sur un appareil, sur place et dans le nuage aujourd’hui, mais j’ai vu que même si nous simplifions l’intégration, parfois ils n’ont pas l’expertise de l’équipe. Il semble parfois que ce soit aussi simple que d’implémenter une ligne de changement de code, mais parfois ils n’ont tout simplement pas la personne pour s’occuper de l’intégration une fois qu’elle est faite. Je pense donc que le principal point de friction est vraiment l’intégration. Le SDK, je vois les commentaires ici, prend toujours beaucoup de temps. C’est la solution optimale, n’est-ce pas ? Si vous voulez que votre produit soit le plus performant possible, un SDK est la meilleure solution. Nous avons des clients qui préfèrent les vues web, par exemple, mais celles-ci sont notoirement peu fiables d’un point de vue technique. Le temps de friction de l’intégration est donc moindre, mais en aval, cela pose de nombreux problèmes de compatibilité entre les différents appareils et systèmes d’exploitation.

Albert Roux : En réalité, pour répondre à cette question, c’est l’intégration, qu’il s’agisse de vérification de documents, de biométrie ou de n’importe quelle autre solution. L’une des solutions qui présente le moins de frictions serait donc une intégration de type API. Mais même ce type d’intégration peut poser des problèmes.

Will Charnley : Oui, d’un point de vue plus commercial, je pense qu’il y a juste deux choses à prendre en compte. La première est de s’assurer que la solution que vous utilisez – je vais peut-être en faire trois – est, quand on dit automatisée, automatisée. C’est très important, n’est-ce pas ? Il y a beaucoup de solutions sur le marché qui s’appuient encore fortement sur des processus de révision manuelle, ce qui est une grande cause de friction dans les files d’attente des utilisateurs.

Will Charnley : Du point de vue de la biométrie, je pense qu’il est également très important de comprendre, lorsque vous discutez avec les fournisseurs, leur expertise avec différents types de population. Par exemple, c’est la même chose pour les documents. Ont-ils de l’expérience dans la numérisation de documents et de visages avec différents types d’appareils ? Aux États-Unis, il s’agit principalement d’iPhones. Ce n’est pas le cas dans la plupart des pays. Et aussi avec différents types de personnes, n’est-ce pas ? Il existe des modèles avec des préjugés raciaux, etc., qui peuvent causer beaucoup de frictions lorsqu’il s’agit d’intégrer certains types d’utilisateurs. Il est donc important de comprendre que la personne à laquelle vous faites appel pour les documents et les données biométriques possède, en particulier si vous avez une vision globale, une expertise dans ces régions. Avec un ensemble de données contrôlées, tout semble se dérouler sans friction, mais en pratique, cela dépend vraiment de la base de clients avec laquelle vous travaillez.

Albert Roux : J’ajouterai qu’il est beaucoup plus facile d’intégrer une solution basée sur l’informatique en nuage qu’une solution sur site. En général, nous essayons de recommander à nos clients d’opter pour une solution dans le nuage. Oui, il y aura un petit composant qui dépendra d’un SDK, parce que vous aurez toujours besoin de capturer une image pour la vérification des documents, par exemple. Mais le plus simple est vraiment de s’intégrer à une solution en nuage, car les mises à jour arrivent beaucoup plus vite une fois que vous avez déployé. Par exemple, chaque fois que nous intégrons un nouveau document, vous n’avez pas besoin de mettre à jour votre application. Nous la prenons en charge sur le cloud, et vous avez accès aux modèles les plus récents et les plus performants ainsi qu’à la couverture des documents. Je pense donc que cela pourrait aider certains clients à prendre une décision, en recherchant des entreprises qui peuvent offrir à la fois une solution dans le nuage et sur appareil ou sur site. Mais j’essaierai généralement de guider les clients vers notre solution en nuage en raison de la facilité d’intégration et de l’évolutivité à l’échelle mondiale.

Rex Robinson : Très bien. Je pense que c’est à peu près tout le temps dont nous disposons pour aujourd’hui. Cette session a été vraiment, vraiment juteuse. Merci à tous ceux qui ont participé. Les questions ont été excellentes. Pour tout ce qui n’a pas été répondu lors de l’appel, nous ferons en sorte d’assurer un suivi après coup, et ce webinaire sera également disponible pour que vous puissiez le regarder à nouveau à votre guise. Vérifiez donc vos boîtes aux lettres électroniques d’ici peu.

Rex Robinson : Albert, Will, merci beaucoup pour toutes vos idées et pour le temps que vous nous avez consacré aujourd’hui. Ce fut un réel plaisir de vous recevoir.

Will Charnley : Je vous remercie. J’apprécie vraiment beaucoup que vous nous receviez, c’est formidable.

Albert Roux : Merci à tous. Au revoir.