Comprendre les exigences en matière de diligence raisonnable à l’égard des clients

Le devoir de vigilance à l’égard de la clientèle est essentiel pour instaurer la confiance dans le secteur financier. Il s’agit de vérifier l’identité des clients et d’évaluer les risques associés aux relations commerciales avec eux. Cela permet d’atténuer les risques financiers tels que le blanchiment d’argent et le financement du terrorisme.

Dans cet article de blog, nous vous expliquons pourquoi les obligations de vigilance à l’égard de la clientèle sont essentielles pour assurer la sécurité et la fiabilité des opérations financières.

Le paysage réglementaire

Le cadre juridique régissant la CDD combine des normes internationales intégrées dans les réglementations nationales. Ces normes mondiales sont établies par des organismes tels que le Groupe d’action financière sur le blanchiment de capitaux(GAFI), qui fournit des recommandations reconnues comme la référence internationale en matière de prévention de la criminalité financière.

L’impact de ces normes est considérable , car les pays adaptent leur législation nationale pour s’aligner sur les recommandations du GAFI, ce qui garantit un effort mondial concerté contre la criminalité financière.

Parmi les principaux organismes de réglementation, on peut citer l’Office of Foreign Assets Control(OFAC) aux États-Unis, la Financial Conduct Authority(FCA) au Royaume-Uni et l’Autorité bancaire européenne(ABE) au sein de l’UE.

Chaque organisme est responsable de l’application des exigences en matière de CDD et a le pouvoir d’enquêter et de sanctionner les institutions qui ne respectent pas ces exigences.

Importance du devoir de vigilance à l’égard de la clientèle dans les institutions financières

La compréhension du profil de risque d’un client est au cœur du processus de CDD. Les institutions financières sont chargées de procéder à des vérifications approfondies des antécédents afin d’identifier le risque que chaque client peut présenter. Il s’agit d’examiner minutieusement la source des fonds, la nature des activités commerciales et tous les signaux d’alerte potentiels qui pourraient indiquer des délits financiers tels que le blanchiment d’argent ou la fraude.

Atténuer les risques de blanchiment d’argent et de fraude

Des pratiques efficaces en matière de CDD sont cruciales dans la lutte contre la criminalité financière. Prenez le scandale de la Danske Bank, où des mesures CDD insuffisantes ont conduit au blanchiment de milliards de dollars.

Dans un autre cas, la Commonwealth Bank of Australia (CBA) a versé un règlement massif à la suite d’un système de blanchiment d’argent, où les flux de fonds illicites étaient principalement dus à des mesures de CDD insuffisantes.

Améliorer la conformité réglementaire

Les processus CDD robustes ne servent pas uniquement à lutter contre la criminalité ; ils permettent également aux institutions financières de rester du bon côté de la réglementation. En mettant en œuvre des mesures CDD approfondies, les institutions peuvent détecter les activités suspectes et les traiter de manière préventive, réduisant ainsi le risque de pénalités et de sanctions coûteuses.

Protéger la réputation des institutions financières

La réputation d’une institution financière dépend de son approche en matière de CDD. Une solide réputation de diligence raisonnable rigoureuse favorise la confiance des clients et renforce la crédibilité de l’institution. Elle montre que l’entreprise accorde de l’importance à la sécurité et qu’elle s’engage à respecter des normes éthiques élevées, ce qui peut attirer de nouveaux clients et les fidéliser.

À l’inverse, une mauvaise réputation en matière de CDD suggère un manque de diligence et peut susciter des inquiétudes quant à l’intégrité des processus de l’institution. Cela peut conduire à une perte de confiance de la part des clients et à un examen minutieux de la part des autorités de régulation et du public. Aujourd’hui, alors que la confiance dans les plateformes en ligne est primordiale, il est essentiel pour votre succès et votre viabilité à long terme d’avoir une bonne réputation en matière de CDD.

Principaux éléments des obligations de vigilance à l’égard des clients

En matière de CDD, les institutions financières naviguent dans un paysage complexe afin d’atténuer les risques de blanchiment d’argent. Le processus de CDD est essentiel pour identifier les personnes morales clientes et développer un profil de risque complet.

Elle comporte plusieurs étapes clés :

- Établir l’identité des bénéficiaires effectifs

- Élaborer des profils de risque client sur la base d’une approche fondée sur le risque

- Effectuer une surveillance continue pour détecter les activités suspectes

- Déterminer si les clients à haut risque doivent faire l’objet d’une diligence raisonnable renforcée(EDD)

Examinons ces éléments plus en détail.

Identification du client

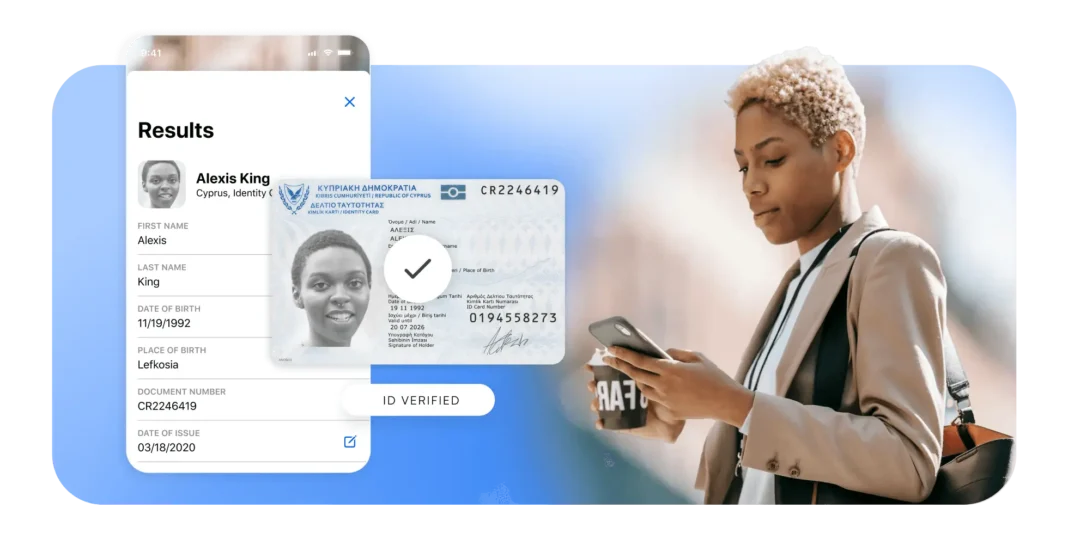

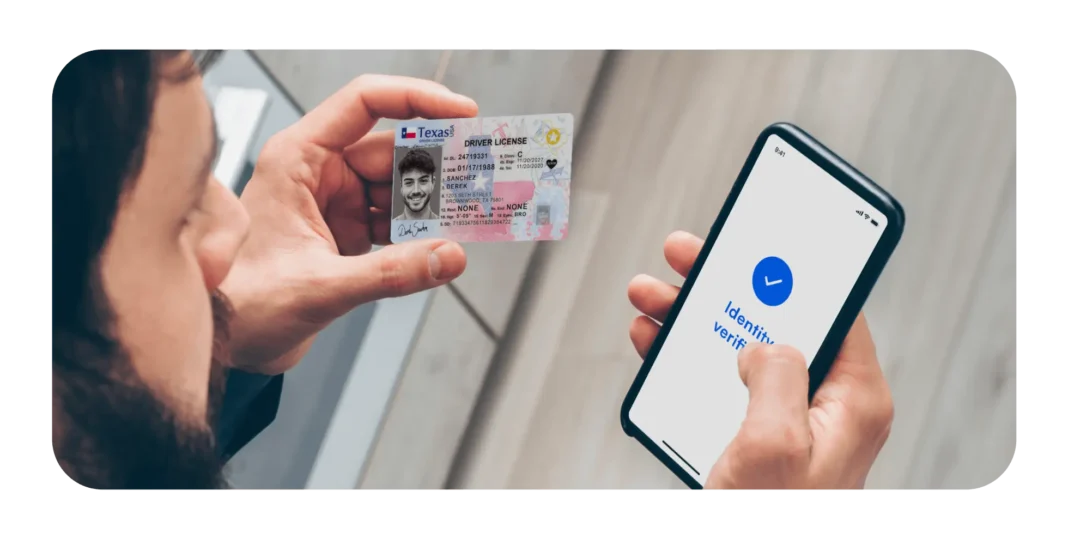

Les institutions financières sont chargées d’établir l’identité d’un client, ce qui implique la collecte d’informations fondamentales telles que le nom, l’adresse, la date de naissance et les numéros d’identification officiels, comme le numéro de sécurité sociale ou le numéro de passeport. Cette étape est essentielle dans le processus CDD, qui marque le début de la procédure de diligence raisonnable.

L’éventail des méthodes d’identification des clients s’étend des processus manuels aux processus automatisés. Alors que les processus manuels peuvent impliquer une vérification en face à face ou la collecte de documents papier, les processus automatisés s’appuient sur la technologie pour collecter et valider rapidement et avec précision les données des clients, rationalisant ainsi l’expérience de vos clients tout en maintenant des normes rigoureuses.

Vérification du client

Après l’identification, l’étape critique suivante est la vérification du client. Les institutions financières doivent s’assurer de l’authenticité des informations recueillies. Cette phase implique souvent de confirmer la validité des documents fournis par le client, tels que des pièces d’identité délivrées par l’État ou des factures de services publics.

L’intégration de solutions pilotées par l’IA peut améliorer considérablement le processus de vérification, en recoupant et en confirmant les données par rapport à plusieurs sources de manière rapide et précise, renforçant ainsi la défense de l’institution contre la fraude.

Évaluation des risques

L’évaluation des risques est une composante essentielle de la CDD qui nécessite une analyse approfondie de chaque client. Les institutions financières évaluent des facteurs tels que l’historique des transactions, la nature des activités commerciales et les juridictions opérationnelles. Cette évaluation n’est pas simplement procédurale ; elle est stratégique, car elle détermine l’intensité de l’examen et du contrôle auxquels le client sera soumis.

L’élaboration de profils de risque client permet aux établissements d’adapter leurs mesures de vigilance à l’égard de la clientèle de manière appropriée, en appliquant une approche fondée sur le risque qui s’aligne sur le niveau de menace identifié.

Procédures de connaissance du client (KYC)

Les procédures KYC permettent d’approfondir la compréhension et la vérification de la nature des activités du client, de l’origine de ses fonds et de l’intention qui sous-tend ses transactions. Ces procédures font partie intégrante de la détection et de la prévention des délits financiers et constituent une protection contre l’utilisation abusive des systèmes financiers.

Grâce au processus KYC, les institutions acquièrent des connaissances qui leur permettent d’entretenir des relations suivies avec leurs clients et d’affiner en permanence leurs profils de risque.

Contrôle continu

Reconnaissant que les comportements financiers et les risques ne sont pas statiques, la CDD exige un suivi permanent. Les institutions financières doivent tenir à jour les informations relatives à leurs clients, en particulier lorsque des changements substantiels interviennent dans leur comportement financier ou leur situation personnelle. Ce processus continu permet aux institutions de rester vigilantes et réactives face à l’évolution des risques.

Diligence raisonnable renforcée (DDR)

Pour les clients présentant un risque plus élevé, les institutions intensifient leurs efforts en matière de CED. Ce niveau d’examen est plus intensif et implique une analyse plus approfondie des antécédents du client, de ses transactions financières et de l’origine de son patrimoine. L’EDD est un processus rigoureux réservé aux situations dans lesquelles les mesures CDD standard ne suffisent pas à atténuer les risques élevés.

Répondre aux exigences de diligence raisonnable des clients

Le CDD n’est pas statique – c’est une nécessité évolutive qui permet aux institutions financières de rester sûres et dignes de confiance. Elle est essentielle pour les institutions financières qui cherchent à réduire les risques et à se conformer à la réglementation.

Le processus consiste à vérifier l’identité des clients afin de prévenir la fraude et les activités de blanchiment d’argent. En tant que telles, les solutions de vigilance à l’égard de la clientèle font partie intégrante de l’intégrité fondamentale de tout fournisseur de services financiers.

Comment Microblink peut vous aider

Microblink révolutionne ce processus en s’appuyant sur une technologie de pointe et des solutions alimentées par l’IA. Avec BlinkID, Microblink automatise les programmes CIP, rendant la vérification des documents d’identité transparente, précise et rapide. Cette automatisation se traduit par un processus de diligence raisonnable plus robuste pour votre entreprise, ce qui vous permet d’évoluer de manière compétitive et d’engager vos clients plus efficacement.