Quelle est la différence entre KYC et CIP dans le secteur bancaire ?

En 2020, le FBI a reçu plus de 791 000 plaintes pour des délits présumés sur Internet. Parmi ces plaintes, les délits les plus courants étaient le phishing, les escroqueries pour non-paiement/non-livraison et l’usurpation d’identité.

Dans ce contexte, il devient encore plus crucial pour les institutions financières de garantir la sécurité des informations personnelles de leurs clients grâce à des processus de vérification de l’identité solides, tels que le programme d’identification des clients (CIP) et la connaissance du client (KYC).

Ces programmes sont essentiels pour créer un environnement bancaire sécurisé où la vérification de l’identité est primordiale. Ils aident les institutions financières à vérifier l’identité de leurs clients, à prévenir la fraude et à se conformer aux réglementations en matière de lutte contre le blanchiment d’argent. En mettant en œuvre ces procédures, les institutions financières peuvent donner à leurs clients un sentiment de sécurité et de confiance, ce qui est essentiel au maintien d’un système financier sain et durable.

Comprendre le cadre réglementaire du CIP (Customer Identification Program)

Le programme d’identification des clients (CIP) est une mesure de protection essentielle dans le secteur financier. Il s’agit du processus par lequel les banques et autres institutions financières vérifient l’identité de leurs clients afin de prévenir les délits financiers tels que le blanchiment d’argent, le financement du terrorisme et la fraude. Ce programme n’est pas seulement une bonne pratique ; c’est une obligation légale destinée à protéger l’intégrité des systèmes financiers et à garantir le respect des réglementations.

L’exigence d’un CIP dans le cadre de la loi USA Patriot ACT

Le CIP est prévu par le USA PATRIOT Act, et plus particulièrement par la section 326. Elle exige des institutions financières qu’elles mettent en œuvre des procédures raisonnables pour vérifier l’identité de toute personne cherchant à ouvrir un compte, dans la mesure du raisonnable et du possible.

Cela permet de s’assurer que l’institution n’est pas utilisée pour commettre des délits financiers. La loi sur le secret bancaire (Bank Secrecy Act, BSA) fixe également des exigences en matière de protection des données dans le cadre de ses politiques plus larges de lutte contre le blanchiment d’argent (AML).

Dans le cadre du USA PATRIOT Act, l’exigence de CIP pose les bases de la lutte contre le terrorisme et le blanchiment d’argent. Les institutions financières doivent disposer d’un CIP comprenant des procédures permettant de vérifier l’identité des personnes qui ouvrent un compte, de déterminer si la personne figure sur une liste de terroristes connus ou présumés et d’informer le gouvernement de toute anomalie constatée au cours du processus de vérification.

Le rôle du Financial Crimes Enforcement Network (FinCEN)

Le Financial Crimes Enforcement Network(FinCEN) joue un rôle important dans la réglementation et l’orientation de la mise en œuvre des CIP. En tant qu’agence du département du Trésor américain, le FinCEN émet des réglementations et des orientations à l’intention des institutions financières, afin de garantir la cohérence et l’efficacité des pratiques de vérification de l’identité dans tous les domaines. Il veille également au respect de la BSA et de la USA PATRIOT Act, en s’assurant que les institutions financières disposent de CIP adéquats pour contrecarrer et signaler les activités suspectes.

Comprendre le KYC (know your customer) dans le secteur bancaire

KYC est un cadre de conformité crucial pour les institutions financières et autres entités financières. Son principal objectif est de permettre aux banques d’identifier leurs clients et de comprendre leurs transactions financières afin de réduire les risques liés au blanchiment d’argent, au financement du terrorisme et à d’autres activités illégales.

À la base, les étapes du processus KYC impliquent la collecte et la vérification des informations relatives au client, une pratique imposée par diverses lois et directives en vigueur dans les différentes juridictions. Par exemple, la loi américaine sur le secret bancaire (Bank Secrecy Act) exige la tenue d’un registre complet et la déclaration de certaines transactions financières. En Europe, la quatrième directive anti-blanchiment (AMLD) fixe des exigences similaires, soulignant la nécessité d’une vigilance constante à l’égard des clients.

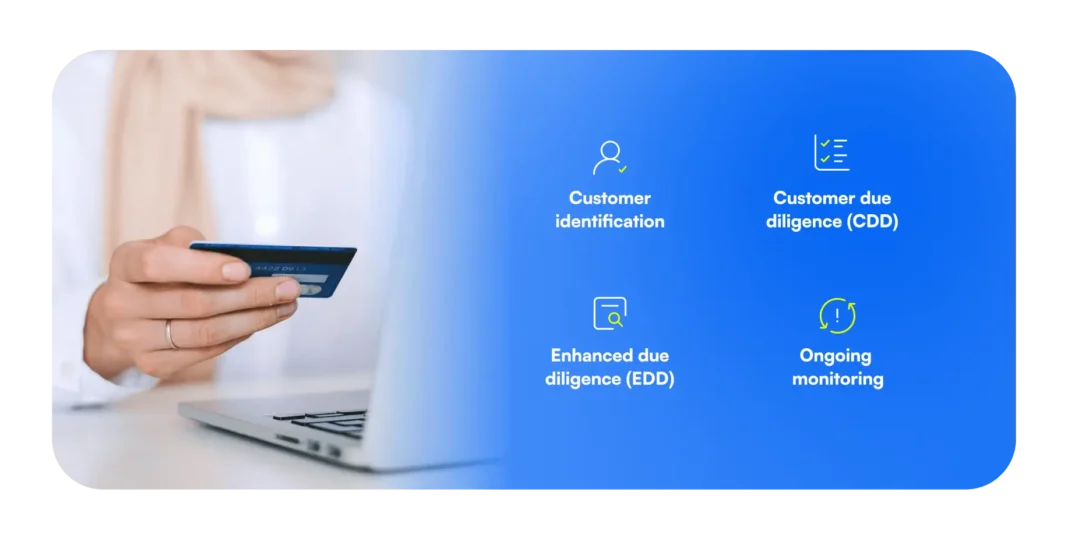

Le processus KYC comprend quatre éléments de base :

- Identification du client : Collecte de documents, de données ou d’informations de source fiable et indépendante.

- Le devoir de vigilance à l’égard de la clientèle (CDD) : L’évaluation du niveau de risque des clients et le suivi de leurs transactions en conséquence.

- Diligence raisonnable renforcée (DDR) : Une vérification d’identité plus intensive est nécessaire pour les catégories à haut risque.

- Surveillance continue : Observer en permanence les transactions des clients afin d’éviter tout écart par rapport à leurs activités bancaires normales.

Les institutions financières doivent en effet vérifier rigoureusement l’identité des emprunteurs, connaître leurs antécédents en matière de crédit et surveiller en permanence les paiements afin de détecter tout signe de fraude ou de blanchiment d’argent.

Différences entre la protection des données dans le secteur bancaire et l’identification des clients (KYC)

Alors que le KYC englobe un large éventail de mesures de vérification de l’identité des clients et d’évaluation des risques, le CIP – ou programme d’identification des clients –vise spécifiquement à établir une conviction raisonnable qu’une institution financière connaît la véritable identité de ses clients.

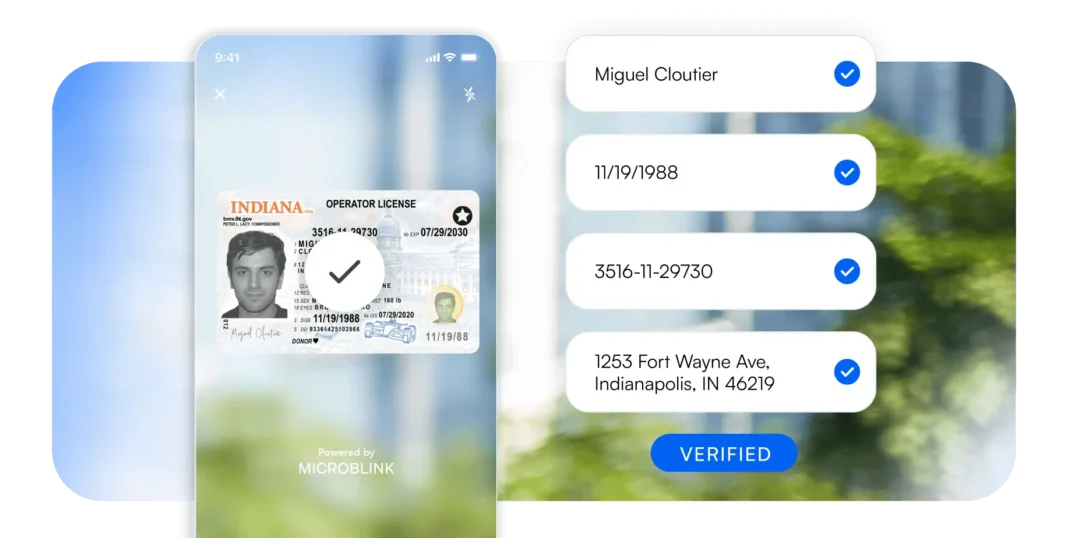

L’objectif principal et le champ d’application sont également un peu différents. Le CIP est l’étape initiale du processus d’accueil du client. Elle consiste à obtenir des informations essentielles telles que le nom, la date de naissance, l’adresse et le numéro d’identification. L’objectif est de créer une base de référence pour l’identité du client.

La CIP est généralement mise en œuvre au cours de la phase d’ouverture du compte, tandis que la KYC s’étend au-delà, couvrant l’ensemble de la relation avec le client. En outre, chaque série de normes a un objectif légèrement différent.

L’objectif du CIP est simple : vérifier l’identité des nouveaux clients. Le KYC, quant à lui, vise à protéger le système financier en prévenant les délits financiers et en veillant à ce que les transactions des clients correspondent à leur profil.

Éléments qui se recoupent entre la CIP et la KYC

Les programmes d’identification des clients et les cadres KYC sont tous deux des éléments essentiels pour préserver l’intégrité de l’institution financière et de sa clientèle. Le chevauchement réside dans leur objectif commun d’identification précise des clients.

L’intégration de ces éléments renforce l’efficacité de la CIP et de la KYC, assurant ainsi une défense solide contre l’utilisation illicite du système financier. Cette synergie contribue à créer un environnement bancaire sûr et résistant à la fraude et à la criminalité financière.

Importance de la protection des données et de l’identification des clients dans le secteur bancaire

La CIP et le KYC sont des éléments fondamentaux pour sécuriser les opérations financières et préserver l’intégrité du système financier. Voici ce sur quoi ils ont le plus d’impact.

Atténuation des risques

La CIP et le KYC atténuent collectivement les risques financiers en garantissant que les banques savent à qui elles ont affaire. L’établissement d’une identité client précise et complète dès le départ réduit la probabilité de fraude.

Les processus du programme CIP sont conçus pour éliminer les menaces potentielles telles que l’usurpation d’identité en exigeant une preuve d’identité et en recoupant les informations avec diverses bases de données. Les banques sont ainsi protégées contre le risque de crédit, le risque opérationnel et les atteintes à la réputation qui peuvent résulter d’une association avec la criminalité financière.

Conformité réglementaire

Les institutions financières font l’objet d’une surveillance constante afin de se conformer à une myriade de réglementations destinées à préserver l’intégrité du système financier mondial. La CIP et le KYC sont au cœur de ces exigences réglementaires, garantissant que les banques exercent une diligence raisonnable à l’égard de leurs clients.

En appliquant des pratiques rigoureuses en matière de CIP et de KYC, les banques ne se contentent pas de respecter les lois et les réglementations, elles démontrent également leur engagement à empêcher que le système financier ne soit utilisé à des fins illicites. Les organismes de réglementation se concentrent de plus en plus sur ces domaines, et le non-respect de ces règles peut entraîner des amendes et des sanctions importantes.

Renforcer la sécurité

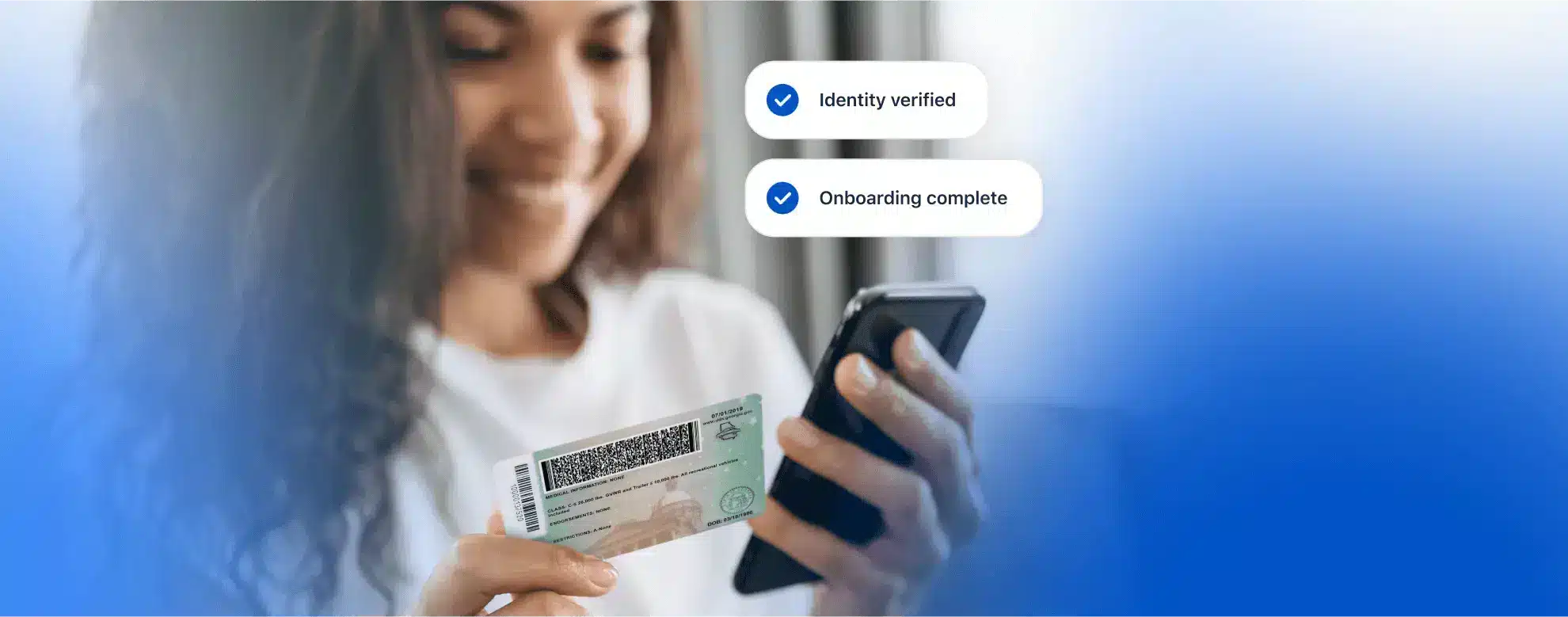

Enfin, le CIP et le KYC sont essentiels pour renforcer la sécurité globale du secteur bancaire. En vérifiant l’authenticité des documents d’identité et en surveillant en permanence les activités des clients, les banques peuvent créer un environnement sûr pour toutes les parties prenantes.

Cette sécurité ne concerne pas seulement la protection des actifs de la banque, mais aussi celle de l’identité et de la santé financière des clients. À une époque où l’identité numérique est aussi importante que l’identité physique, les banques s’appuient sur des technologies telles que les solutions basées sur l’IA pour capturer, extraire et vérifier les données des clients rapidement et avec précision, renforçant ainsi les mesures de sécurité.

La PIC dans le secteur bancaire : Tendances futures

La CIP et le KYC, bien que souvent mentionnés dans le même souffle, remplissent des fonctions distinctes mais complémentaires dans le secteur bancaire. La CIP se concentre sur la vérification initiale de l’identité d’un client au début de sa relation avec une banque. Il s’agit de la première ligne de défense contre l’usurpation d’identité. D’autre part, le KYC est un processus continu qui englobe la diligence raisonnable afin de surveiller et d’évaluer les comportements et les risques des clients au fil du temps.

Lorsque les processus CIP et KYC sont intégrés, ils constituent une solide stratégie d’identification des clients. Ces processus permettent à la banque non seulement de connaître ses clients dès le départ, mais aussi de continuer à les connaître tout au long du cycle de vie de la relation client. Cette connaissance permanente est essentielle pour s’adapter aux changements de comportement des clients et à l’évolution du paysage réglementaire.

Les technologies émergentes, en particulier l’IA et la ML, révolutionnent la façon dont les banques mènent la CIP et se conforment aux réglementations. Les solutions alimentées par l’IA, comme celles développées par Microblink, transforment les processus de vérification des documents. Elles capturent, extraient et vérifient les informations rapidement et avec une grande précision, réduisant ainsi les possibilités d’erreur humaine et améliorant la conformité.

Compte tenu de l’augmentation des transactions financières numériques et de la sophistication des délits financiers, un CIP robuste n’a jamais été aussi essentiel. Les banques doivent garder une longueur d’avance en adoptant des solutions innovantes qui non seulement sont conformes aux réglementations actuelles, mais qui sont également évolutives et adaptables aux changements futurs.

Comment Microblink peut vous aider

Le chemin vers la conformité évolue constamment, avec de nouvelles réglementations et technologies qui façonnent le paysage. Les banques doivent être proactives, et non réactives, dans leur approche de la protection des données bancaires et de l’identification des clients.

Pour que les banques puissent adapter efficacement leurs mesures de sécurité, il est essentiel qu’elles restent informées des changements réglementaires et des technologies émergentes. Concentrez-vous sur votre cœur de métier, mais soyez prêt à vous adapter au changement à tout moment. Vous aurez besoin d’un partenaire fiable pour mener à bien ces deux tâches.

Microblink est à l’avant-garde des solutions basées sur l’IA qui aident les banques à capturer, extraire et vérifier l’identité numérique. Notre produit BlinkID rationalise le processus CIP, garantissant que la vérification des documents d’identité est conforme, mais aussi conviviale et sécurisée. Pour le KYC, notre technologie permet aux banques d’effectuer des vérifications continues et en temps réel avec une plus grande précision et moins de frictions pour le client.