Vérification de l’identité : Qu’est-ce que le KYC dans le secteur bancaire ?

À une époque dominée par la numérisation rapide des services financiers, la vérification de l’identité est devenue la pierre angulaire de la confiance et de la sécurité pour les clients et les institutions financières. À l’heure où les services bancaires traditionnels en magasin cèdent la place à la commodité des transactions financières numériques, la nécessité de disposer de processus de vérification d’identité robustes n’a jamais été aussi cruciale.

Les institutions financières, conscientes des risques associés à la fraude et au blanchiment d’argent, ont généralement intensifié leurs procédures de vérification de la connaissance du client afin de s’assurer de la légitimité de leur clientèle. Cette évolution dans le secteur bancaire souligne le rôle vital de la vérification d’identité dans la sauvegarde de l’intégrité du système financier, tout en permettant un accès transparent et sécurisé au monde de la finance numérique.

Cet article explique ce qu’est le KYC, qui utilise ce type de vérification et comment fonctionne le processus de vérification de l’identité KYC. Enfin, nous examinerons les nouvelles avancées et la manière dont votre institution financière peut en bénéficier. Plongeons dans le vif du sujet.

Qu’est-ce que KYC ?

Pour commencer, définissons le KYC. Employée par les institutions financières, la vérification KYC est une obligation légale qui permet d’établir l’identité des clients et le niveau de risque qui leur est associé.

Le concept de KYC provient de la loi américaine sur le secret bancaire (Bank Secrecy Act) de 1970, qui exigeait que les institutions financières mettent en place des programmes de vérification de l’identité de leurs clients. Au fil des ans, le KYC a évolué à l’échelle mondiale, sous l’impulsion de développements réglementaires tels que le USA PATRIOT Act après le 11 septembre et les recommandations du Groupe d’action financière (GAFI).

Plus récemment, l’eKYC, ou KYC électronique, a révolutionné le processus en permettant la vérification de l’identité numérique par le biais de la biométrie et de canaux en ligne sécurisés, ce qui rend l’accueil des clients plus efficace. Des évolutions réglementaires clés, telles que le GDPR de l’Union européenne et diverses réglementations nationales AML (anti-blanchiment d’argent), ont façonné et affiné les exigences KYC, les rendant plus rigoureuses et normalisées à l’échelle mondiale.

Programme d’identification des clients (CIP)

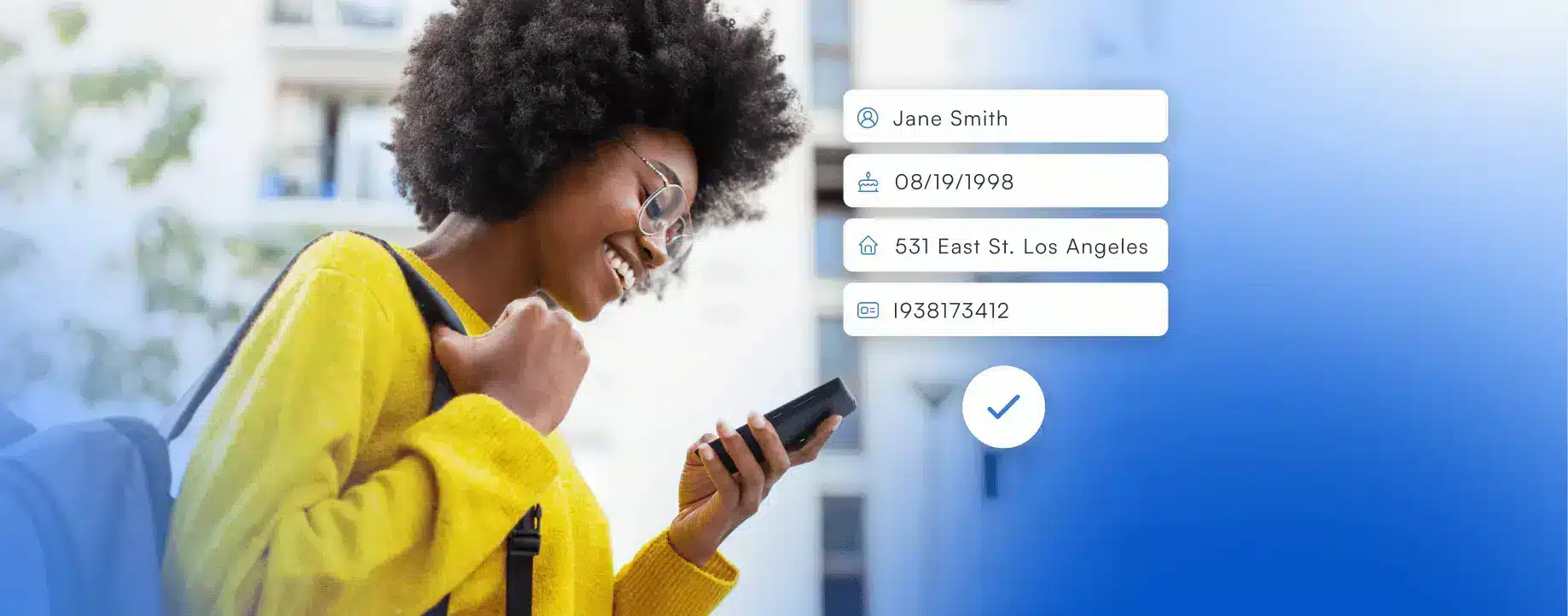

Le programme d’identification des clients (CIP) est une exigence réglementaire obligatoire et un ensemble de lignes directrices KYC que les institutions financières doivent suivre pour vérifier l’identité de leurs clients. Les quatre informations essentielles requises pour le programme d’identification du client sont les suivantes :

- Nom

- Date de naissance

- Adresse

- Numéro d’identification (par exemple, numéro de sécurité sociale ou carte d’identité délivrée par le gouvernement)

L’automatisation, la capture, l’extraction et la vérification de ces informations grâce à une technologie avancée accélèrent considérablement le processus d’intégration des clients et réduisent les efforts manuels nécessaires. Cela se traduit généralement par un taux de réussite plus élevé et une baisse du coût d’acquisition des clients (CAC).

Diligence raisonnable à l’égard de la clientèle (CDD)

Le CDD, autre élément clé du KYC, est un processus que les institutions financières utilisent pour vérifier l’identité de leurs clients et évaluer leur niveau de risque. Il consiste généralement à découvrir les détails de la propriété, à surveiller les transactions en cours, à effectuer des recherches supplémentaires sur les clients à haut risque et à conserver des enregistrements détaillés de ces efforts. La CDD aide les institutions financières à réduire le risque de blanchiment d’argent, de fraude et d’activités illicites, tout en garantissant le respect des exigences réglementaires.

Qui utilise la vérification KYC ?

La vérification KYC est obligatoire pour toutes les institutions financières et de nombreuses autres entreprises, les obligeant à identifier et à authentifier l’identité de leurs clients. Les banques, les coopératives de crédit, les compagnies d’assurance et les créanciers en sont quelques exemples.

Ces réglementations sont appliquées par diverses institutions réglementaires dans le monde entier, notamment le Financial Crimes Enforcement Network (FinCEN) aux États-Unis, le GAFI au niveau mondial et l’Autorité bancaire européenne (ABE) dans l’UE.

Le non-respect des normes KYC peut entraîner de lourdes amendes et pénalités. Au cours du seul premier semestre 2023, par exemple, les régulateurs ont infligé 189 millions de dollars d’amendes aux institutions financières pour non-respect des mandats KYC, AML, CDD et autres infractions.

Il est clairement dans l’intérêt des banques et autres entités financières de respecter la réglementation et de préserver l’intégrité de leurs transactions financières, comme l’a fait récemment la First Abu Dhabi Bank en s’associant à Microblink.

Comprendre le processus de vérification de l’identité KYC

L’identification des clients est un élément essentiel du processus d’accueil des clients d’une institution financière. Il comporte plusieurs étapes qui garantissent l’exactitude des informations relatives aux clients et le respect des exigences réglementaires. Voici un aperçu de ce que cela implique.

Enregistrement initial

Une institution financière doit mettre en place un programme complet d’identification des clients dans le cadre de sa politique de connaissance du client. Ce programme décrit les procédures d’identification et de vérification de l’identité des clients.

Ensuite, la première étape du processus de vérification KYC est généralement le contrôle préalable du client, au cours duquel l’entité recueille des informations de base sur son nouveau client (nom, adresse, date de naissance et numéro de sécurité sociale) lorsqu’il s’inscrit pour ouvrir un compte.

Soumission de documents

Ensuite, des procédures de vérification de l’identité sont appliquées, ce qui peut impliquer la vérification de documents d’identité (permis de conduire et passeports, par exemple) et/ou l’authentification biométrique pour confirmer l’identité du client. L’entité peut également commencer à surveiller les transactions en cours afin d’identifier toute activité suspecte.

L’établissement peut également consulter les agences de renseignements sur la consommation pour évaluer la solvabilité et les antécédents financiers d’un client. Ces agences fournissent des données précieuses pour l’évaluation des risques. En outre, l’entreprise peut consulter des dossiers publics, des bases de données de tiers et des articles de presse pour mieux évaluer le niveau de risque associé au client.

Vérification et authentification

Après avoir suivi les étapes ci-dessus, l’institution financière peut être certaine que le client avec lequel elle traite est légitime. À l’avenir, cependant, elle devra surveiller en permanence les transactions et signaler toute activité suspecte. C’est pourquoi il est impératif de choisir la bonne solution de vérification d’identité.

Pourquoi le processus KYC est-il important ?

En d’autres termes, le KYC est important car il permet d’empêcher les escrocs de commettre des délits et des fraudes financières graves. À cette fin, les institutions financières, les services de crypto-monnaies et toutes les autres organisations tenues de se conformer aux règles KYC doivent simplement prendre des mesures pour confirmer l’identité de chaque client.

Une entreprise dont la vérification KYC est inadéquate risque de nuire à sa réputation, d’accumuler les sanctions réglementaires et, en fin de compte, de saper la confiance dans l’ensemble du secteur financier. Examinons plus en détail ces facteurs et la manière dont ce processus peut les combattre.

Cadre réglementaire

Les principaux organismes de réglementation et les lignes directrices qui régissent le KYC comprennent le FinCEN aux États-Unis, les normes internationales du GAFI et les directives européennes telles que la directive anti-blanchiment (AMLD).

La non-conformité peut avoir de graves conséquences, notamment des amendes importantes, des atteintes à la réputation, des actions en justice et la perte des privilèges bancaires. En outre, les institutions financières peuvent être confrontées à des risques accrus et le système financier dans son ensemble peut être compromis, ce qui rend l’adhésion aux réglementations KYC essentielle pour les organisations dans diverses régions.

Renforcer la confiance des clients

Le processus de vérification de l’identité des clients de KYC contribue à établir une base solide de confiance entre les institutions financières et leurs clients. Il montre aux clients que l’entreprise avec laquelle ils travaillent s’engage en faveur de la sécurité, de la transparence et de la conformité réglementaire. En d’autres termes, ils peuvent être assurés que leurs transactions financières sont protégées contre les cybercriminels.

Prévenir les fraudes financières

Nous le répétons si ce n’est pas déjà fait. La mise en œuvre par les entités financières (et d’autres) de la procédure KYC joue un rôle essentiel dans la réduction des fraudes telles que le blanchiment d’argent et le financement du terrorisme. Si les fraudeurs ne peuvent pas facilement se faire passer pour quelqu’un d’autre en ligne (au moins lors de l’inscription à des comptes financiers), il leur sera beaucoup plus difficile de se mettre en difficulté et d’entraîner le reste d’entre nous dans leur chute. Merci, KYC !

Outils avancés de vérification de l’identité KYC

Au fil du temps, en particulier avec l’avènement de l’IA générative et de l’apprentissage automatique, la technologie de vérification de l’identité devient plus précise, moins intrusive et plus rapide. Parfois, il y a aussi un examen plus approfondi.

Par exemple, le devoir de vigilance renforcé (DDR) va plus loin que le devoir de vigilance à l’égard de la clientèle et est spécifiquement destiné aux clients fortunés et à haut risque. Il est parfois nécessaire de renforcer le devoir de vigilance à l’égard de la clientèle parce que ces clients représentent un risque plus important pour le secteur financier.

Vérification des documents et technologie OCR

La vérification des documents est un processus crucial dans la validation de l’identité, car elle permet de s’assurer que les documents fournis sont authentiques et qu’ils appartiennent à la personne qui les présente. Si la technologie OCR (reconnaissance optique de caractères) joue un rôle important dans ce processus, il est important de clarifier sa fonction première.

La technologie OCR est capable de lire et de convertir différents types de texte à partir d’images et de documents scannés en texte codé par la machine. Cette capacité permet d’accélérer le processus d’extraction des données et de le rendre plus efficace et plus précis. Toutefois, l’OCR ne permet pas de vérifier l’authenticité des documents.

Dans le processus de vérification des documents, l’OCR sert d’outil pour capturer et numériser rapidement le texte, qui peut ensuite être analysé et comparé à des modèles ou des bases de données connus dans le cadre d’une stratégie de vérification globale. Cette stratégie implique souvent des couches supplémentaires de sécurité et de vérification, y compris l’utilisation d’algorithmes d’apprentissage automatique.

Ces algorithmes peuvent automatiser les parties routinières du processus de vérification de l’identité, ce qui accélère considérablement le flux de travail. Ils jouent également un rôle crucial en signalant toute anomalie ou divergence susceptible d’indiquer une activité frauduleuse, ce qui déclenche un examen manuel par un opérateur humain.

L’une des principales solutions dans ce domaine est BlinkID, un service de vérification de documents d’identité alimenté par l’IA et proposé par Microblink. BlinkID se distingue par sa capacité à capturer, extraire et vérifier les données jusqu’à cinq fois plus rapidement que les solutions alternatives, rationalisant ainsi le processus de vérification des documents tout en maintenant des normes élevées de précision et de sécurité.

Vidéo KYC : Une nouvelle tendance dans la vérification de l’identité

Une autre tendance à l’horizon dans ce domaine est le KYC vidéo, qui s’appuie sur les appels vidéo pour vérifier à distance l’identité des clients. Il s’agit d’une interaction vidéo en direct entre un client et un agent de vérification qui examine les documents d’identité, pose des questions et évalue l’identité du client en temps réel, ce qui renforce la sécurité et l’efficacité du processus KYC tout en permettant l’intégration à distance et le respect des exigences réglementaires.

Comment Microblink peut vous aider

Alors que nous passons de plus en plus de temps en ligne, le besoin d’une vérification d’identité précise, sûre et rapide augmente dans tous les secteurs. Mais ce sont peut-être les banques et les autres institutions financières qui en ont le plus besoin, pour empêcher les mauvais acteurs de blanchir de l’argent et de commettre d’autres incidents frauduleux.

Heureusement, des technologies en constante évolution sont en place pour lutter contre cette menace croissante pour l’intégrité et la sécurité du secteur financier. Les technologies de pointe de Microblink basées sur l’IA, en particulier son service de vérification de documents BlinkID, rendent la numérisation et la vérification des pièces d’identité mondiales plus faciles, plus rapides et plus transparentes pour les banques et les autres entités financières. Gagnez du temps et de l’argent avec Microblink – faites un essai gratuit de 30 jours dès aujourd’hui.