4 façons dont la numérisation des pièces d’identité renforce la conformité KYC

Lorsqu’elle est bien menée, la connaissance du client (KYC) n’est pas un fardeau pour les clients finaux, elle satisfait les autorités de réglementation et permet aux institutions financières de savoir clairement avec qui elles font des affaires. Malheureusement, les procédures actuelles de connaissance du client sont souvent fragmentées, manuelles et lentes, ce qui fait courir aux organisations le risque de perdre leur réputation et de se voir infliger de lourdes amendes.

Il n’a jamais été aussi facile de faire circuler de l’argent. Pour les banques et autres institutions financières, cela a rendu la lutte contre la criminalité financière plus difficile que jamais. Chaque année, entre 800 et 2 000 milliards de dollars sont blanchis dans le monde, selon les Nations unies, ce qui représente 2 à 5 % du PIB mondial.

Équilibrer la conformité réglementaire et l’expérience utilisateur

Pour garantir la transparence des transactions et le respect des réglementations existantes (à savoir KYC et AML), les IF ont besoin d’un moyen discret et précis de savoir si leurs clients sont bien ceux qu’ils prétendent être.

Malheureusement, des processus obsolètes et une mauvaise gestion des données inexactes y font souvent obstacle.

Il existe cependant un moyen d’automatiser le KYC, à la fois lors de l’intégration et de la correction des données, sans mettre en péril l’expérience client ou la qualité des données.

Il s’agit de la numérisation des documents d’identité – capturer les informations personnelles du client directement à partir de l’application mobile ou web, rapidement, en toute sécurité et avec des taux d’erreur réduits. Voyons plus en détail les avantages d’une telle approche du KYC.

1. Réduction des coûts

Les exigences en matière de connaissance du client varient d’un pays à l’autre, mais elles s’accompagnent toutes d’un choc psychologique.

Une banque typique comptant 10 millions de clients dépensera 56 millions de dollars pour se conformer aux règles KYC, mais cela reste une goutte d’eau par rapport aux amendes punitives qu’elle devra payer si elle ne s’y conforme pas. (1)

La numérisation des documents d’identité permet de réduire ces coûts à trois niveaux :

- En rationalisant la collecte de données auprès des clients, qui, selon les conclusions de Thomson Reuters, représente 20 % de l’ensemble des processus KYC. (2)

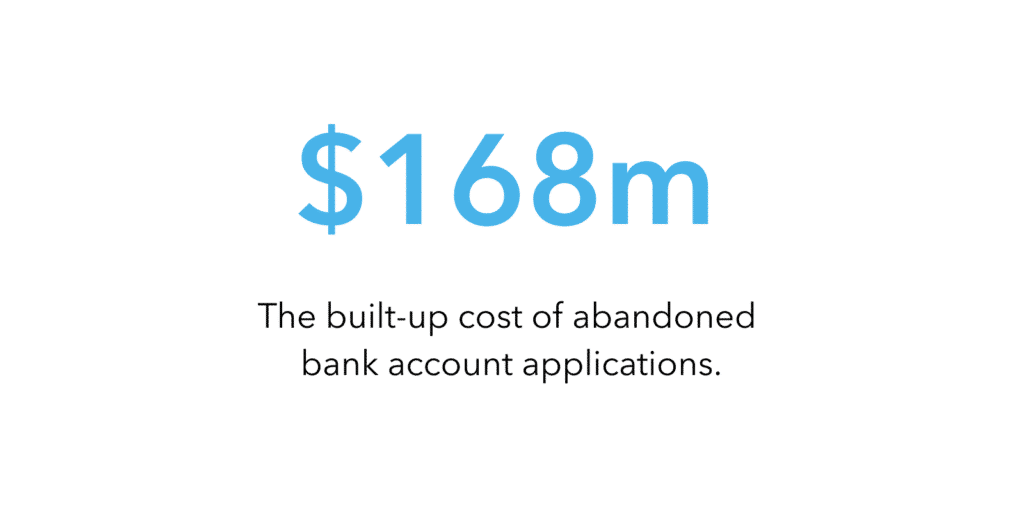

- En réduisant les frictions auxquelles les clients sont confrontés lorsqu’ils saisissent ou mettent à jour des informations personnelles. On estime que la lourdeur des processus KYC coûte aux institutions financières plus de 168 millions de dollars en demandes abandonnées sur une période de 5 ans. (3)

- En satisfaisant les régulateurs avec des données plus propres et plus précises. La numérisation des données d’identification permet d’améliorer la qualité des données et de réduire les taux d’erreur, ce qui se traduit par des systèmes de contrôle plus fiables.

Il est difficile de dire quel sera l’impact exact de l’analyse d’identité sur les dépenses liées à l’identification des clients, car les institutions financières ne sont pas toutes identiques en ce qui concerne le volume de données, l’allocation des ressources et l’environnement réglementaire.

Pourtant, les économies de coûts et les effets de transformation sont trop importants pour ne pas être explorés.

2. De meilleures expériences

La manière dont les institutions financières obtiennent et recueillent les données KYC ne correspond absolument pas aux attentes des clients.

Malgré l’accélération de la numérisation du secteur, plus de la moitié des ouvertures de comptes bancaires aux États-Unis se feront en personne, et non en ligne, en 2020. (4)

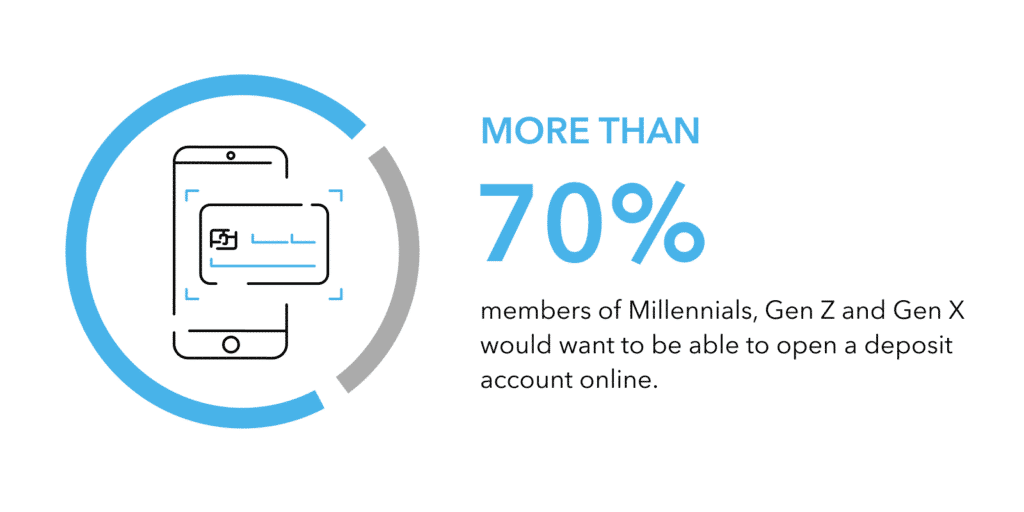

En revanche, lorsqu’on a demandé aux membres des générations Millennials, Z et X s’ils souhaitaient pouvoir ouvrir un compte de dépôt en ligne, plus de 70 % d’entre eux ont répondu « oui ». (5)

L’intégration numérique des utilisateurs est plus demandée que jamais, et les organisations qui la combattent ou la refusent se retrouveront du côté des perdants.

Grâce à la lecture optique des pièces d’identité, chacun peut conserver sa pause déjeuner.

En règle générale, une pièce d’identité valide, une photographie et une adresse suffisent pour effectuer le KYC.

Au lieu d’inciter les clients à apporter ces documents à l’agence et à remplir des formulaires complexes, les organisations pourraient accélérer et simplifier l’ensemble du processus en l’effectuant en ligne.

L’eKYC, comme on l’appelle, a déjà permis une augmentation massive des inscriptions à distance en Inde, le premier pays à numériser l’identité de ses 1,2 milliard d’habitants. (6)

Grâce à l’extraction automatisée des données, les institutions financières peuvent capturer les informations personnelles clés tout en engageant les clients à travers des expériences plus rapides et plus pratiques.

Une personne qui scanne son passeport via l’application de la banque, par exemple, ne se rend pas compte – ou ne se soucie pas – que ces informations aideront la banque à se conformer aux règles KYC.

Ils sont simplement heureux d’avoir économisé leur pause déjeuner et d’avoir évité les longues files d’attente à l’agence.

3. Renforcement de la sécurité

Les données KYC contenant souvent des informations sensibles et personnellement identifiables (PII), il est absolument primordial de les traiter en toute sécurité.

Cette nécessité a été renforcée par le GDPR (General Data Protection Regulation) en 2018, ajoutant une nouvelle couche de complexité au problème.

La directive exige que les institutions financières suivent un ensemble de pratiques visant à protéger les données personnelles des citoyens de l’UE, sous peine de se voir infliger de lourdes amendes qui peuvent, dans certains cas, atteindre 2 % du chiffre d’affaires global de l’entreprise. (7)

Pour rester conformes au GDPR, les entreprises qui font du KYC doivent prendre plusieurs mesures, notamment :

- Supprimer ce qui n’est plus nécessaire. Le GDPR exige une approche spécifique de la collecte et du stockage des données personnelles. Les entreprises ne sont autorisées à traiter que les données nécessaires à leurs processus KYC et ne peuvent en conserver aucune après leur utilisation.

- Assurer la sécurité des fichiers clients. Pour éviter tout accès non autorisé à des données sensibles, les entreprises ne devraient jamais conserver leurs dossiers clients sur un cloud public tel que Google Drive ou Dropbox.

- S’associer à des fournisseurs de solutions conformes au GDPR. Les IF qui externalisent leurs procédures KYC (en partie ou en totalité) à des fournisseurs spécialisés doivent s’assurer que ces derniers se conforment aux dispositions du GDPR.

Lors de la mise en œuvre d’un logiciel d’analyse d’identité dans un point de contact, les organisations doivent rechercher une solution sur appareil qui fonctionne localement sans intervention du serveur.

Les résultats peuvent ensuite être transférés en toute sécurité dans une base de données privée. Outre le fait qu’elle aide les organisations à se conformer au GDPR, cette forme d’automatisation réduit les charges administratives et les tâches de back-office inhérentes à la collecte, au stockage et à l’accès aux données.

4. Des données plus propres

Le fait de conserver des données inexactes peut mettre les institutions financières dans l’eau chaude.

Non seulement la mauvaise qualité des données peut empêcher une évaluation précise des risques liés aux clients, mais elle peut également amener les organisations à ne pas détecter des activités suspectes, ce qui les soumet à une forte pression réglementaire.

Il existe de nombreuses raisons pour lesquelles des données incomplètes ou inexactes entrent dans le système. Des sources anciennes cloisonnées à l’absence d’efforts de remédiation, en passant par la simple erreur humaine, tout peut contribuer à « gâcher » les données entrantes et existantes.

L’IA au service de la précision

Un scanner d’identification, en particulier s’il est doté d’un système d’apprentissage automatique, peut être beaucoup plus fiable pour reconnaître, classer et saisir des données qu’un véritable être humain.

Il n’est jamais affecté par le stress ou la fatigue, travaille dans des conditions imparfaites et a déjà vu des milliers de documents comme celui qu’il a devant lui.

Idéalement, les IF devraient choisir une solution capable de maintenir des niveaux élevés de précision et d’extraire des points de données clés des documents d’identité.

Il est également utile de disposer de quelques fonctions supplémentaires qui renforcent la connaissance du client :

- Découpage de l’image. La possibilité d’extraire l’image du recto et du verso du document ainsi que les données personnelles peut aider les institutions financières à procéder plus efficacement à la vérification de l’identité.

- Correspondance des données. L’absence de correspondance entre la VIZ (zone d’inspection visuelle) et la MRZ (zone de lecture automatique) peut être un signe révélateur de l’invalidité du document.

- Classification automatique. La numérisation automatique d’un document, quels que soient son type et son pays, peut s’avérer très utile sur les marchés où les nationalités sont multiples.

- Calcul du chiffre de contrôle MRZ. Confirmer que le chiffre de contrôle MRZ correspond au reste du code est un autre moyen de s’assurer que seuls des documents authentiques sont transmis.

- Statut de la couleur. La détection d’une image monochrome peut aider les IF à filtrer les documents photocopiés.

Réflexions finales

Le paysage réglementaire ne cesse d’évoluer et les institutions financières doivent développer leurs systèmes de conformité en conséquence.

Ils doivent avant tout travailler à l’identification rapide, sûre et précise des clients au début de la relation, puis périodiquement par la suite.

Avec un scanner d’identité dans leur application mobile ou web, les institutions financières peuvent offrir des expériences plus pratiques et immédiates à leurs clients, tout en renforçant leurs efforts en matière d’identification des clients.

Êtes-vous prêt à franchir le pas ? Essayez BlinkID gratuitement et voyez par vous-même à quoi ressemble la numérisation d’identité transparente, sécurisée et riche en fonctionnalités.