Diligencia debida sobre el cliente para los bancos: Gestión de riesgos y cumplimiento

Los bancos de todo tipo deben aplicar la diligencia debida con la clientela (DDC) como parte de sus operaciones diarias. Entender con quién trabajan y qué hacen sus clientes es esencial para proteger a todas las partes interesadas en la relación comercial.

Las dos razones principales por las que los bancos y las instituciones financieras deben preocuparse por la diligencia debida -y la DDC en concreto- son la gestión de riesgos y el cumplimiento de la normativa. Mediante la DDC, los bancos pueden evaluar los riesgos asociados a sus clientes y tomar las medidas adecuadas para mitigarlos.

En este artículo explicaremos por qué es importante la DDC y cómo aplicarla eficazmente.

¿Por qué es importante la diligencia debida para la banca?

En pocas palabras, los bancos tienen que conocer a sus clientes. Necesitan saber quiénes son y que se están representando con exactitud. Los bancos también necesitan asegurarse de que los clientes no utilizan sus cuentas para actividades delictivas, como el blanqueo de dinero.

Esto se aplica también a las empresas fintech y a los neobancos. La Reserva Federal publica una guía sobre los procesos de diligencia debida para la tecnología financiera, señalando los retos y la urgencia que conlleva el territorio. La diligencia debida es especialmente crítica debido a la velocidad con la que las empresas de tecnología financiera pueden recopilar cantidades masivas de datos confidenciales.

La importancia de la DDC en la gestión de riesgos

Estos análisis crean un perfil de riesgo o clasificación que informa todos los elementos de la gestión de cuentas. Por ejemplo, el grado de control que se aplica a las transacciones es proporcional al riesgo de la cuenta.

La importancia de la DDC en el cumplimiento

La DDC es un requisito de varias normativas interrelacionadas aplicables a los bancos, entre ellas:

- La Ley de Secreto Bancario (BSA): La BSA prescribe varios requisitos que protegen a los clientes bancarios y previenen los delitos financieros. La norma CDD amplió el ámbito de aplicación de la BSA para exigir explícitamente la verificación y el seguimiento continuo.

- La Ley USA PATRIOT: The Uniting and Strengthening America by Providing Appropriate Tools Required to Intercept and Obstruct Terrorism Act se centra exactamente en lo que dice su nombre: aprovecha la DDC para impedir la financiación del terrorismo.

- Conozca a su cliente (KYC) y contra el blanqueo de capitales (AML): Se trata de normas generales para las que leyes específicas (véase más arriba) prescriben reglas. Las organizaciones tienen que cumplir la BSA, PATRIOT y otros marcos para cumplirlos.

Comprender el flujo del proceso de DDC

Dada la importancia de la DDC para el enfoque basado en el riesgo y la gestión del cumplimiento normativo de un banco, es importante disponer de un proceso eficaz. Hay que verificar y evaluar a todos los clientes potenciales antes y después de incorporarlos.

Si se pregunta cuándo deben llevarse a cabo los procesos CSC, no se trata de un proceso único, sino que deben ser continuos a lo largo de toda la relación del cliente con la entidad financiera.

Ese proceso suele incluir todas las etapas siguientes.

Recopilación de información sobre los clientes

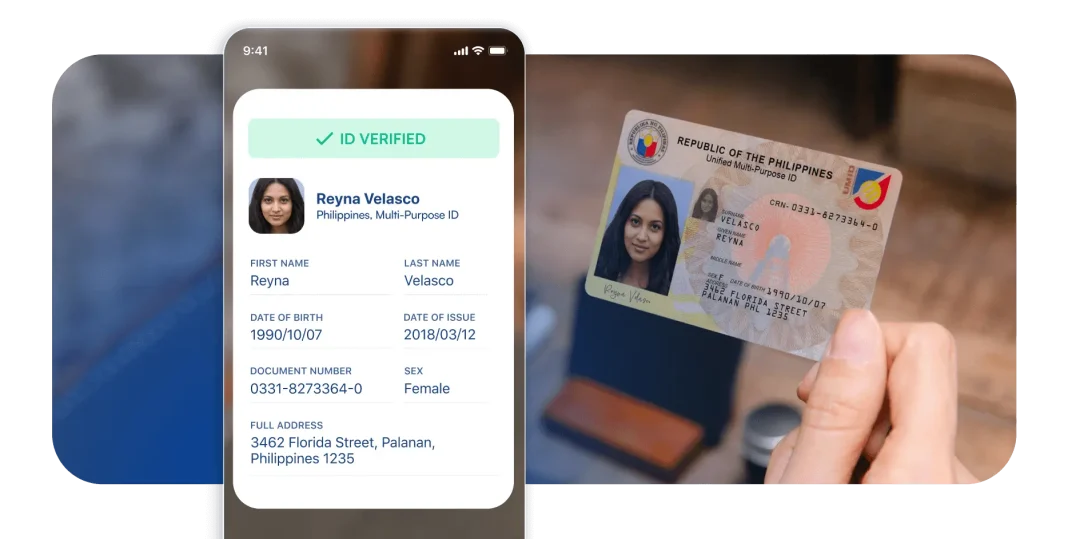

Los bancos deben recabar información específica de los clientes potenciales antes de abrir sus cuentas. El Programa de Identificación de Clientes (PIC) exige:

- El nombre de un particular o de una empresa

- La fecha de nacimiento de una persona

- Una dirección

- Un número de identificación, por ejemplo

- Un número de identificación fiscal

- Un número de pasaporte o de licencia

- Un número de identificación oficial con fotografía

Estos son los datos mínimos que deben estar presentes antes de abrir una cuenta, una lista de comprobación preliminar de diligencia debida con el cliente para los bancos.

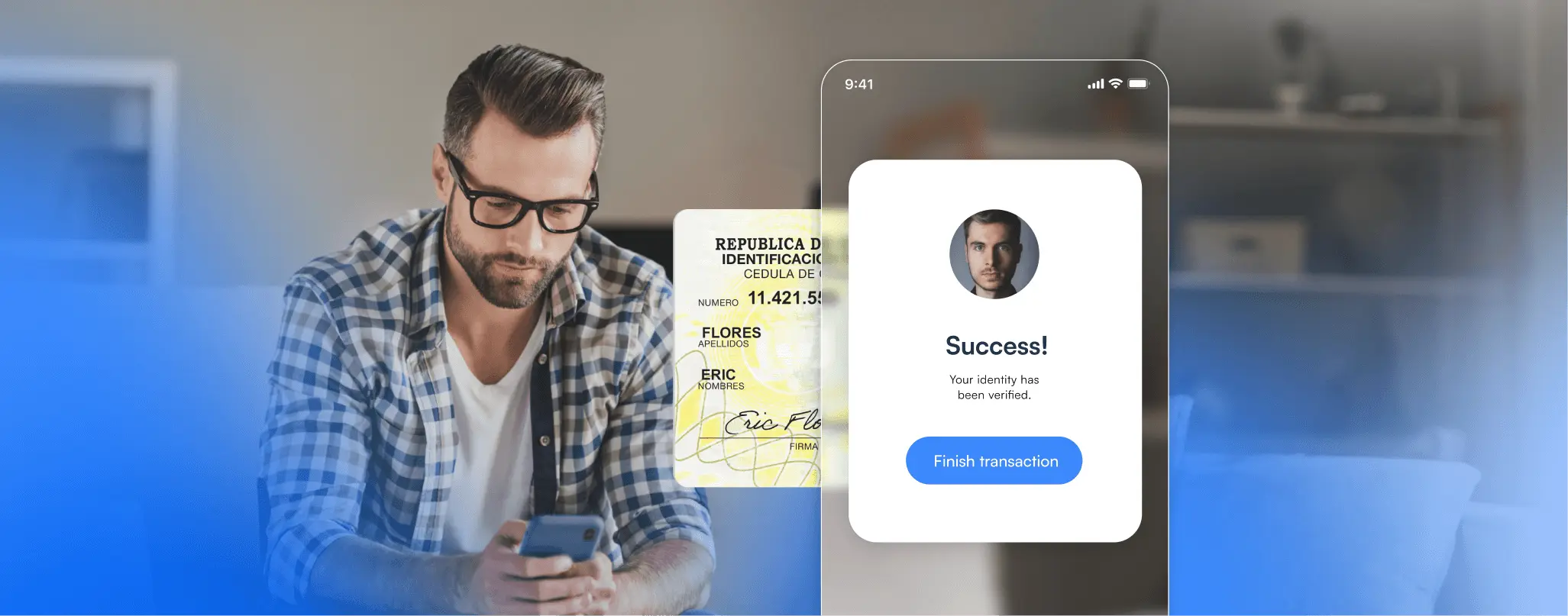

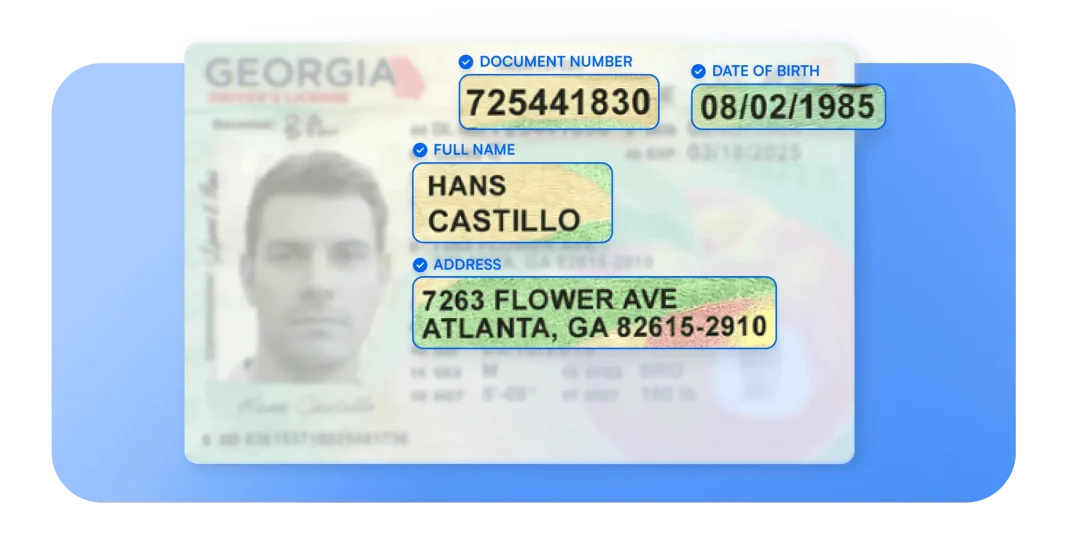

Verificación de la información y la identidad del cliente

Una vez recopilada la información, los bancos deben comprobar que es exacta y legítima. La parte más importante de la verificación de identidad KYC es escanear los documentos presentados para asegurarse de que no son falsos. Los escáneres digitales pueden comparar documentos de identidad, por ejemplo, con plantillas o bases de datos para garantizar su autenticidad.

Hay que señalar y revisar las discrepancias entre la información de los documentos y la presentada en otros lugares (por ejemplo, nombres elegidos o direcciones obsoletas). Pueden retrasar la creación de una cuenta o afectar al perfil de riesgo de un cliente.

Analizar el riesgo y asignar puntuaciones de riesgo

Los bancos la utilizan tras recopilar y verificar la información para analizar una cuenta y determinar su riesgo. La evaluación de riesgos de la BSA utiliza categorías como:

- Riesgos de blanqueo de capitales o relacionados con él

- Riesgos relacionados con la financiación del terrorismo

- Riesgos relacionados con el uso indebido de cuentas

La probabilidad relativa de que la cuenta de un cliente se utilice para estos fines determina su puntuación de riesgo, que está sujeta a cambios a lo largo del tiempo en función del comportamiento del cliente.

Mayor diligencia debida en los servicios financieros

La diligencia debida reforzada (DDE) aumenta los protocolos de DDC para uno o más clientes debido a un mayor riesgo, ya sea real o sospechado.

Por ejemplo, si el proceso estándar de verificación CSC de un banco sugiere que un cliente potencial conlleva más riesgo del esperado o deseado, el banco podría recabar más información de él y sobre él que la que recaba para otros clientes. Podría requerir un examen intensivo de los documentos o un mayor escrutinio a la hora de aprobar las transacciones.

Supervisión, investigación e información continuas

Es importante destacar que la verificación de la identidad para los bancos no es un proceso finito. Los bancos no pueden limitarse a recopilar y verificar la información de los clientes una sola vez al abrir la cuenta. En su lugar, deben supervisar continuamente las cuentas y volver a verificar la identidad de los clientes.

Esto incluye también la supervisión de las transacciones de la cuenta y la detección de cualquier actividad irregular o sospechosa. Un cliente cuya puntuación de riesgo es generalmente baja podría dar lugar a una reclasificación si comienza a adoptar un comportamiento potencialmente arriesgado, por ejemplo, si una organización cambia repentinamente a la estructuración de transacciones en efectivo.

¿Qué soluciones existen para una DDC eficaz?

La mayoría de los bancos recurren a soluciones digitales para algunos o todos los aspectos de la DDC. Las herramientas más eficaces abordan varios pasos a la vez o se integran perfectamente en la pila tecnológica de una empresa.

Algunas soluciones de diligencia debida sobre el cliente que los bancos deberían tener en cuenta son:

- Verificación automatizada, asistida por inteligencia artificial (IA)

- Herramientas de control de riesgos, análisis y alertas multicanal

- Perfiles de riesgo dinámicos que se actualizan automáticamente y en tiempo real.

- Herramientas de análisis de transacciones que señalan y abordan las actividades sospechosas

En general, todo lo que pueda hacer para automatizar los procesos beneficiará a sus esfuerzos de DDC.

Cómo puede ayudar Microblink

En última instancia, el cumplimiento de las normas globales de CSC y otras normativas puede suponer un reto para muchos bancos e instituciones financieras. El cuidado y la atención al detalle durante todo el proceso pueden sobrecargar los recursos internos y reducir el ancho de banda para otras operaciones.

Microblink facilita la DDC con soluciones innovadoras basadas en IA que automatizan la captura y verificación de la identidad y ayudan en la supervisión continua del riesgo. Nuestras herramientas permiten a los bancos maximizar la eficiencia al tiempo que minimizan las fricciones para sus clientes.

Optimice sus procesos de DDC con la automatización para llevar la gestión de riesgos y el cumplimiento normativo al siguiente nivel.