Tendencias 2025 en la verificación de documentos de identidad: Seminario web a la carta

Resumen del seminario web

A medida que nos acercamos a 2025, el panorama de la verificación de identidad está experimentando rápidos cambios y se enfrenta a nuevas presiones. En un seminario web reciente, Rex Robinson, de Microblink, habló con Will Charnley, Director de Operaciones de Liminal, y Albert Roux, Vicepresidente Ejecutivo de Producto de Microblink, sobre las principales tendencias y retos que configuran la verificación de la identidad. Hablaron del aumento del fraude impulsado por la IA, de la importancia de verificar las identidades más allá de la incorporación inicial, y de la creciente necesidad de soluciones a medida que aborden la verificación de la edad, el cumplimiento de la normativa y la confianza del usuario. En este blog, resumimos sus puntos de vista y esbozamos lo que las organizaciones deberían anticipar mientras recorren el camino que tienen por delante.

Webinar completo Tendencias 2025 en la verificación de documentos de identidad

Transcripción completa

Rex Robinson: ¡Hola a todos! Bienvenidos a nuestro seminario web de hoy. Vamos a dar a la gente un par de minutos para que se unan y luego empezaremos.

Rex Robinson: Estupendo. Hola, gracias a todos por acompañarnos hoy. Estamos muy contentos de hablar sobre lo que se avecina en 2025 en materia de verificación de la identidad. Hoy tenemos una fantástica alineación de personas que compartirán algunas de las últimas perspectivas.

Rex Robinson: Hoy nos acompaña el maravilloso Will Charnley, director de operaciones de Liminal.

Rex Robinson: Will llega a la mesa con una amplia experiencia en ciberseguridad, delitos financieros, cumplimiento, confianza y seguridad, así que realmente abarca toda la gama. Y aporta su visión estratégica de los retos operativos y técnicos de la prevención del fraude. También nos acompaña hoy Albert Rue, de microblink, líder de producto.

Rex Robinson: Albert tiene más de 20 años de experiencia en la lucha contra el fraude y en el desarrollo de soluciones de identidad de vanguardia, así que está realmente interesado en asegurar las plataformas y proporcionar ecosistemas digitales sin fisuras. Así que estas dos personas nos van a explicar qué podemos esperar y cuáles son algunas de las tendencias clave en el horizonte de la verificación de documentos para 2025.

Rex Robinson: Sólo un pequeño detalle antes de empezar. Nos encantaría que este seminario web también tuviera un poco de interactividad. Verás que hay una función de preguntas y respuestas. No dudes en dejar tus preguntas en el chat a lo largo del seminario web. Tendremos algo de tiempo al final del seminario para repasar esas preguntas y respuestas.

Rex Robinson: Y por último, este seminario web se grabará. Así que también puedes verlo bajo demanda una vez finalizado.

Rex Robinson: Y con esto cedo la palabra a Will para que nos dé el pistoletazo de salida. ¿Cuál es la situación en estos momentos en que estamos terminando 2024?

Will Charnley: Muchísimas gracias, Rex, por recibirme, y por una gran presentación, y súper emocionado de estar con el equipo de microblink, y especialmente con Albert, un colega muy estimado también en este panel. Así que estoy muy emocionado por empezar con algunas de las tendencias que tenemos.

Will Charnley: Empezaremos hoy, creo que inicialmente, con un tema un poco más amplio, que es, ya sabes, de lo que estamos hablando hoy es realmente de la verificación de documentos de identidad y de hacia dónde se dirige el mercado en este sentido, así que no dedicaré demasiado tiempo a esta diapositiva. Sé que, para muchos de los presentes, esto no va a ser muy sorprendente, espero, y es que, ya sabes, en los últimos más de 20 años hemos pasado de un primer entorno físico. Así que si piensas en cómo has interactuado históricamente con las empresas como consumidor, ya sabes, yendo a sucursales bancarias, yendo a un centro comercial físico para ir a las tiendas, e incluso comprando en la tienda. Nos hemos ido desplazando cada vez más hacia un entorno digital. Obviamente, covid lo aceleró bastante rápido, y hoy estamos en un punto en el que la mayoría de los consumidores abren e interactúan exclusivamente con al menos más de 20 cuentas al año de forma digital. Y de lo que realmente vamos a hablar es de que, como puedes ver en esta diapositiva, estamos en un punto en el que el 83% de las personas prefieren interactuar únicamente con las empresas de forma digital, y el 82%, es decir, cuatro quintas partes de la población, están bastante familiarizados con la verificación de la identidad como proceso para crear esa cuenta. Eso sería una comprobación de la base de datos, eso sería una verificación de documentos, eso sería una coincidencia de selfie con documento. Así que hay una gran familiaridad con la verificación de identidad, las técnicas, que se utilizan hoy en día. Y todo esto nos lleva a este punto, al que vamos a dedicar mucho tiempo hoy, que es: ¿hacia dónde se dirige este mercado? ¿Cuáles son los cambios? ¿Cuáles son las innovaciones que se están produciendo y qué nos entusiasma realmente?

Will Charnley: Espero que la última diapositiva sea muy directa. Pero lo que vemos en el mercado es que hay muchos cambios y muchas oportunidades en el mercado de la verificación de la identidad en particular. Aunque hemos observado un aumento de la demanda de verificación de la identidad de una persona, lo que vemos es que los compradores necesitan soluciones mejor construidas en función de sus puntos débiles, en función de sus casos de uso, para satisfacer la demanda de los consumidores en lo que respecta a la privacidad, en lo que respecta a la seguridad, en lo que respecta a la experiencia del usuario.

Will Charnley: Y si pensamos en la historia de la verificación de la identidad, voy a darte una pequeña lección de historia, y luego pasaremos rápidamente a esto. Sabes, muchos proveedores de verificación de identidad -en realidad, rastreamos unas 3.500 empresas y más de 300 proveedores de verificación de identidad- el 92% de esos proveedores se han centrado históricamente en los servicios financieros. Al hacerlo, la mayoría de esas soluciones se han centrado realmente en soluciones centradas en el cumplimiento, cierto, la identidad es una parte de lo que llamaríamos conoce a tu cliente, KYC. Así que cuando observas estas 2025 tendencias, el gran tema general es que muchas se centran en el incumplimiento. Estamos viendo que este mercado necesita evolucionar más allá del cumplimiento para obtener mejores soluciones de muchas maneras diferentes. Así que, en primer lugar, y profundizaremos en cada una de ellas, aunque el fraude de la IA Gen. ha sido un importante punto de dolor en todas partes, un área importante de preocupación que estamos viendo es el fraude en la apertura de cuentas, especialmente en lo que llamaríamos creación de identidad sintética, en la que entraremos aquí dentro de un momento.

Will Charnley: La segunda gran tendencia en la que nos sumergiremos aquí es que, aunque la verificación de la identidad ha sido durante mucho tiempo la regla de oro, como vimos en la última diapositiva, para la apertura de cuentas, estamos viendo cada vez más casos de uso, por ejemplo, transacciones de recuperación de cuentas, especialmente cuando se trata de bienes de edad restringida que realmente no sólo se benefician, sino que realmente van a empezar a requerir la identidad y la verificación de las identidades como un componente clave para crear una buena solución más allá de ese momento de incorporación del día cero.

Will Charnley: Y en tercer lugar, y esto vuelve al punto del cumplimiento, mientras que los compradores de otros mercados han utilizado durante mucho tiempo algún tipo de solución de verificación de identidad, estamos viendo cada vez más demanda tanto por parte del consumidor que dice: «Oye, necesito algo creado para esta experiencia», como por parte de los compradores que necesitan soluciones a medida para satisfacer el caso de uso específico, y lo que llamaríamos caso de uso del mercado. Es decir, caso de uso más vertical. Así que no KYC para la banca, sino verificación de identidad para la vertical X. Así que nos sumergiremos en esto. Pero antes de que empecemos a profundizar, Albert, sé que has pasado más de una década creando soluciones y soluciones innovadoras en este ámbito, ¿cómo has visto evolucionar la demanda, las hojas de ruta de los productos y los cambios a lo largo del tiempo para llegar a este punto? Me encantaría escuchar tu perspectiva.

Albert Roux: Sí. Bueno, creo que lo que vemos en general en todo el sector es la demanda de los clientes de tener algo más que una solución puntual. Creo que el aspecto principal para los clientes, lo que quieren es poder depender de uno o dos proveedores que realmente puedan cubrir sus casos de uso, y las soluciones puntuales ahora mismo están llegando a sus límites, ¿verdad? Así que, por ejemplo, si sólo tienes vendedores que proporcionan únicamente verificación de documentos, sabes que para que sólo puedas cumplir los requisitos normativos es necesario tener también biometría, comprobaciones de bases de datos, intenciones de dispositivos, tenemos tu biometría. Entonces, ¿cómo combinas todas esas capacidades, pero también aprovechas los datos que te exponen para obtener esencialmente, por ejemplo, una puntuación de riesgo?

Albert Roux: Y lo que vemos es que ahora los clientes empiezan a darse cuenta de que queremos tener una plataforma con la que podamos obtener información de lo que está ocurriendo desde la fase de incorporación del usuario, y también añadir métricas adicionales, por ejemplo, tasas de aprobados o de abandonos que puedan aprovechar a través de esas plataformas. Así que el aumento de la analítica también se está convirtiendo en una realidad para muchos de nuestros clientes, y quieren esto en una plataforma centralizada, un punto centralizado. Así que lo que veo en general es un cambio que va más allá de una simple solución puntual, sino que busca proveedores que realmente puedan cubrir de extremo a extremo, no sólo los flujos de trabajo completos, sino también gestionar las nuevas amenazas, y para la nueva confianza, en particular con la identidad sintética, el fraude o la IA Gen. vas a necesitar una combinación de cosas. ¿Y cómo lo haces? Necesitas poder dirigir esto mediante una plataforma de orquestación. Si no la tienes tú mismo, construyendo una casa, que es la mayoría de nuestros clientes, vas a buscar a alguien que pueda proporcionarte esa solución.

Will Charnley: Totalmente, y creo que es… tienes mi segueta. Es perfecto. Creo que es una transición perfecta a este artículo, que es, ya sabes, nuestra primera gran tendencia en la que nos sumergimos: el fraude.

Will Charnley: Desgraciadamente, para muchos de los participantes en esta llamada que están comprando soluciones para combatir el fraude, la realidad es que el mercado es cada vez más difícil. Ahora mismo es más difícil prevenir el fraude que nunca, como puedes ver en la diapositiva, estamos prediciendo que el fraude de identidad sintética está a punto de más que triplicarse para 2030. Así que se espera que las pérdidas pasen de unos 30.000 millones hoy o ayer, supongo que 36 hoy, a más de 100.000 millones en pérdidas. Así que las cosas están empeorando claramente en ese frente. Y como ha mencionado Albert, creo que has hecho un trabajo realmente bueno aquí, que ya sabes, ¿por qué está ocurriendo esto? Ya sabes, la realidad es que la IA generativa ha hecho que cometer fraude sea increíblemente obtenible, fácil, y la calidad ha subido mucho. Así que hemos tenido mayores volúmenes de fraude, hemos tenido ataques de fraude más sofisticados, y es más accesible para cualquiera. Un buen ejemplo: hay un sitio llamado Onlyfakes, y por 10$ puedes hacer un documento sintético. Eso es todo. No necesitas ninguna formación, no necesitas ser informático, no necesitas ningún conocimiento de programación. Sólo necesitas 10 $ y capacidad de pago.

Will Charnley: Y lo lamentable es que la sofisticación es tan buena que está cambiando la forma en que la gente se enfrenta al fraude. El otro día estuve hablando con un profesional, y tuvieron que cambiar sus modelos de fraude porque ahora están previniendo el fraude cogiendo algunos de los mejores documentos que ven y diciendo: «Eh, espera un momento. Estos son los verdaderos documentos fraudulentos porque son demasiado buenos». Así que, ya sabes, la calidad es tal que en realidad son mejores que los auténticos.

Will Charnley: Ya sabes, algunas de las áreas que mencionamos aquí, es decir, el fraude posibilitado por la IA, obviamente la gente se está preparando para que sea enorme, ya sabes, el 88% crecerá sustancialmente en los próximos 2 años. Y creo que aún más alarmante en esta diapositiva es que el 92% de los compradores no tienen una solución en la que sientan que pueden confiar para prevenir los ataques generativos de IA, las falsificaciones profundas, lo que significa que saben que algo se avecina, y saben que no están preparados para ello.

Will Charnley: Sabes, Albert, siempre digo que eres una especie de líder en este espacio cuando se trata de estrategias para prevenir el fraude. Sé que has empezado a hablar de algunas de ellas, pero ¿qué les dirías a algunos de esos, ya sabes, 92% de profesionales que no saben por dónde empezar a la hora de prevenir el fraude?

Albert Roux: Creo que el área principal es darse cuenta de que probablemente tienen más fraude del que creen tener. Es decir, cuando hablamos con los clientes, tienden a pensar, sobre todo los que no están expuestos a ello, pero simplemente cuando miramos y revisamos muestras de documentos que verificamos, por ejemplo, podemos reconocer fallos que nuestros clientes ni siquiera detectan. Y el aspecto principal es que primero realicen una auditoría, si es posible, con expertos en documentos o expertos en biometría para ver el alcance de los ataques que están sufriendo. Creo que ésa sería mi primera recomendación.

Albert Roux: El segundo paso es, por supuesto, buscar proveedores que contemplen la lucha contra el problema desde distintos aspectos, ¿verdad? ¿Y cómo combinan las distintas capacidades? Creo que eso es muy importante. Por ejemplo, para la Gen. AI, la gente tiende a pensar que el principal riesgo es el nuevo ChatGPT que puede generar identidades sintéticas, pero en realidad, va más allá de frenar la capacidad de un ChatGPT para generar datos falsos.

Albert Roux: Tienes que buscar también formas de detectar lo que llamamos el riesgo de los modelos de base para el aprendizaje automático que pueden generar vídeo casi en tiempo real -filtros, por ejemplo-. Así que hay que adaptar los nuevos productos que se utilizan para detectar fraudes, para investigar la viveza de un documento, por ejemplo. Hay que adaptar los modelos de visión por ordenador para mejorar la detección de si un documento que se te presenta está vivo o no, y si una persona tiene en sus manos un documento real. Creo que ése es uno de ellos. También es cierto para la biometría, y añade nuevas combinaciones de productos existentes en el mercado. Así que inteligencia de dispositivos: ¿cómo vinculo una huella dactilar al documento y a la biometría? Y ahora, ¿cómo valido esa información y me aseguro de que están unidas para que la próxima vez que vuelva el cliente y ya hayamos verificado que es legítimo, pueda reutilizar esa información o simplemente añadir un mínimo de fricción?

Albert Roux: Así que ése es el tipo de cosas en las que creo que tienen que pensar y planificar, porque si no lo saben, probablemente ya estén sufriendo mucho fraude si no se dan cuenta. Creo que hay una estadística por ahí que dice que el 54% del mercado actual de criptomonedas ya está siendo eludido esencialmente por los defraudadores sólo porque no tienen los elementos adecuados para detectar el fraude, ¿verdad? Así que creo que la combinación de esas diferentes herramientas no se está reuniendo hoy en el mercado.

Will Charnley: Creo que tiene todo el sentido. Y me encanta la idea. Creo que realmente necesitas un enfoque por capas. No es una sola cosa la que lo resuelve todo. Creo que tienes que entender realmente cómo superponer las cosas. Pero, Rex, creo que tenemos algunos resultados de encuestas sobre esto. Me encantaría, si podemos, sumergirnos en ello.

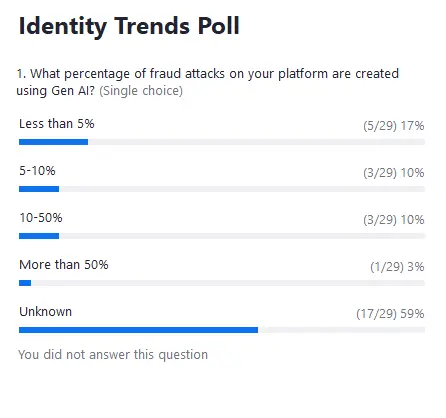

Rex Robinson: Sí, absolutamente. Así que hemos estado preguntando a la gente, ya sabes, qué porcentaje de ataques fraudulentos en su plataforma se crean utilizando Gen. AI. Gracias a todos los que han participado. Echemos un vistazo a lo que estamos viendo en términos de resultados.

Rex Robinson: Así que creo que, como era de esperar basándonos en esta conversación, hay un porcentaje bastante pequeño de fraude hoy en día utilizando Gen. AI de la gente que ha respondido. Pero en realidad la mayoría son personas que no saben lo que es su plataforma. ¿Es eso lo que esperabais ver, Will y Albert?

Albert Roux: No lo hace.

Will Charnley: Sí, me encantaría conocer la opinión de Albert. La pieza desconocida, creo, es superinteresante. Albert, ¿cuál es tu opinión al respecto?

Albert Roux: Y la realidad es lo que te decía antes, lo que te recomendaba: realizar una auditoría con el experto en documentos para empezar, si sólo estamos haciendo zoom en los documentos. Generalmente, la mayoría de los clientes no tienen la experiencia necesaria. Es decir, ¿cómo lo reconocen? Quiero decir, la mayoría de las imágenes que capturamos en la red, por lo que la calidad no es muy alta en realidad, ¿verdad? Es decir, no se capturan tantas fotos en 4K, por ejemplo. Y si no eres un experto en documentos, ¿vas a saber si ese permiso de conducir que se presenta es real o no?

Albert Roux: Hace poco has visto en las noticias ese caso en el que el director general de United Healthcare fue asesinado por alguien que utilizó en realidad un carné falso para registrarse en el hotel, y a mis ojos puedo reconocer inmediatamente que era un carné falso, pero ese carné falso lo llevaba alguien en la mano, y esa persona ni siquiera reconoció que era un carné de conducir falso.

Albert Roux: La realidad es que la mayoría de la gente no se da cuenta de que se trata de un fraude porque es necesario tener cierto nivel de experiencia en el examen de documentos. Ésa es la realidad.

Will Charnley: Sí, totalmente. Y creo que lo que lo complica es que, ya sabes, identidad sintética, la palabra es un poco equívoca en el sentido de que la gente piensa que significa que cada parte es falsa. Normalmente no es así, ¿verdad? Es una combinación de datos falsos y reales verificados. ¿Verdad? A menudo, una dirección puede ser correcta. Puede ser una social correcta, sólo que no es la combinación correcta de social, DOB, nombre. Y así, ya sabes, podrías estar verificando partes de esto u obteniendo una puntuación que diga: «Oye, esto es pasable», lo que en realidad es una identidad sintética. Sí, creo que ése es uno de los mayores retos.

Albert Roux: Oh, perdona. Estaba a punto de decir que significa algo, ¿no? Simplemente significa que no sabemos a qué tipo de fraude nos enfrentamos, porque en este momento somos incapaces de reconocer qué es fraude y qué es realmente un usuario auténtico.

Will Charnley: Cien. Sí. Y creo que lo que has dicho, Albert, sobre la necesidad de obtener una línea de base, el primer paso es comprender el alcance del problema. Es decir, es difícil enfrentarse a un problema si no sabes dónde eres vulnerable, qué está ocurriendo, qué aspecto tiene el ataque, y creo que es un gran punto en ese frente. Creo que en los estudios con compradores hemos descubierto que la identidad sintética es un problema enorme. El 89% cree que es un problema importante o muy importante para su negocio.

Will Charnley: Y creo que la parte realmente interesante aquí, el ochenta por ciento para nosotros, es que la gente en realidad está planeando utilizar soluciones especializadas más a medida o personalizadas para esto. Albert, sé que tenemos que pasar al siguiente tema, pero si tuvieras que decir: «Oye, éstas son una o dos cosas que deberías buscar en una solución especializada», ya sabes, ¿cuál sería tu recomendación a los compradores de la sala?

Albert Roux: Quiero decir que, cuando se trata de identidad sintética, creo que hay que asociar la verificación de documentos más, al menos, una comprobación de la base de datos. Porque las identidades sintéticas, el concepto es muy sencillo: tomas distintos elementos de datos reales, los mezclas y creas una identidad Frankenstein. Así que ahora sería útil algo tan sencillo como verificar la dirección de alguien, porque ¿reside realmente allí esa persona? Al menos eso podría ser un indicador. La verificación del número de la seguridad social podría ser otra forma de hacerlo. Pero incluso los números de la seguridad social están siendo manipulados con identidades sintéticas. Así que, esencialmente, creo que la forma más sencilla sería hacer una simple comprobación en la base de datos.

Albert Roux: Después, por supuesto, la vivacidad, que también es un punto clave importante que debes tener en tu elemento. Pero, en resumen, como he mencionado, se trata de una combinación de distintos elementos que validan la información que se te presenta a través de un documento o de la biometría. Y lo que deberían buscar en tu proveedor es un proveedor que sea capaz de combinar esas distintas capacidades, pero que también les permita medir la eficacia de esos mecanismos de defensa. Así que eso será algo que recomendaré para frenar este producto.

Will Charnley: Sí, absolutamente. Seguimos avanzando porque tenemos otra T que repasar aquí. La siguiente gran tendencia que señalamos para 2025 es la importancia de la identidad más allá de la apertura de cuentas. Así que la primera diapositiva, esa diapositiva que todos hemos visto en la que todo el mundo está familiarizado con la verificación de la identidad y la verificación de documentos en la apertura de cuentas, ya sabes, ese ha sido durante mucho tiempo un proceso con el que la gente está familiarizada.

Will Charnley: Lo que estamos empezando a ver emerger es una necesidad de estas soluciones más allá de ese evento de apertura de cuenta del día 0. Lo que estamos descubriendo es que, debido al aumento de las amenazas de fraude, del que ya hemos hablado en cierta medida, hay una mayor necesidad de seguridad y autorización de las transacciones. Si has seguido de cerca lo que ha ocurrido con Zelle y el gobierno, y la necesidad de ACH, fraude electrónico, etc., así como los nuevos casos de uso que están surgiendo, como la garantía de edad, la identidad es algo que se necesita cada vez más para vincular lo que sea -la transacción, el token, si es en el inicio de sesión- a la persona real que está haciendo algo.

Will Charnley: Además, lo que hemos visto es que, a medida que empiezan a surgir nuevas modalidades en otras partes del recorrido del cliente -por ejemplo, algo como las claves de acceso-, la identidad puede desempeñar un papel crucial para garantizar la seguridad cuando otras modalidades, como la OTP por SMS o por correo electrónico, no han hecho un buen trabajo y se están volviendo menos seguras para la gente.

Will Charnley: Albert, sé que trabajas con muchos clientes. ¿Cuáles son algunas de las necesidades que escuchas de la gente en cuanto a, ya sabes, identidad más allá de ese momento inicial de apertura de la cuenta?

Albert Roux: Sí, más allá de la incorporación inicial, creo que a muchos clientes les preocupa la apropiación de cuentas. Creo que ése es uno de los principales riesgos debido a la IA generativa y a la identidad sintética, pero principalmente debido a la IA generativa. Imagina que ahora puedo falsificar tus datos biométricos, es decir, tu cara, tu voz y tus documentos. Eso significa que ahora alguien puede acceder a tus cuentas con relativa facilidad, ¿verdad? Así que creo que una de las mayores preocupaciones de los clientes es: ¿cómo me protejo contra la apropiación de cuentas?

Albert Roux: La segunda preocupación que preveo, quiero decir más allá, es la autentificación en general, como has mencionado. Creo que es la mayor preocupación. Pero también con la entrada en vigor de una nueva normativa, especialmente para el acceso a las redes sociales, la verificación de la edad. Así que no sólo para las redes sociales, sino para restringir los bienes, por ejemplo, es decir, cómo verifico la edad de alguien y cómo la verifico con relativa precisión, lo cual es un reto, ¿verdad?

Albert Roux: Creo que ahora mismo nuestros clientes están muy dispersos, al menos para Microblink, más allá de los servicios bancarios y financieros. Así que eso también afecta no sólo a los clientes que están sujetos al cumplimiento de la normativa, sino también a otros clientes. Les preocupa la misma amenaza.

Will Charnley: Sí.

Albert Roux: Adelante. Lo siento, Will.

Will Charnley: Iba a decir que el tema de la edad -sé que vamos a hablar de ello dentro de un rato-, pero creo que es donde la regulación se está acelerando. La ley australiana sobre redes sociales que salió a la luz podría haber sido hace dos semanas. El tiempo es relativo, tan cerca de las vacaciones.

Will Charnley: Pero me ha parecido muy revelador, y hemos oído decir a mucha otra gente de gobiernos de todo el mundo que están considerando normativas de tipo similar. Lo que, evidentemente, creo que aceleraría enormemente la necesidad de soluciones para la edad.

Will Charnley: Creo que sí, Rex. ¿Ya está, o tengo que pasar a ella? Viene una encuesta.

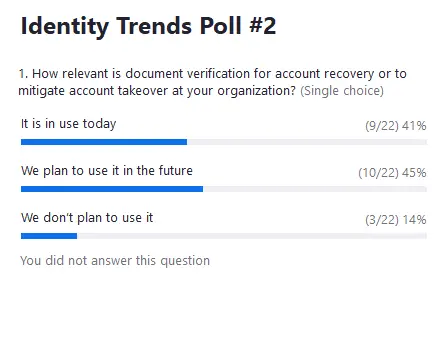

Rex Robinson: Sí, la lanzaré ahora mismo. Tenemos otra encuesta para nuestra audiencia. Me encantaría que todos nos dijerais lo relevante que es la verificación de documentos para la recuperación de cuentas o para mitigar la apropiación de cuentas en vuestras organizaciones. Os daré un segundo para responder. Ya hemos recibido un par de respuestas.

Rex Robinson: Y aprovecharé este momento para mencionar también: estamos viendo algunas preguntas estupendas en el apartado de Preguntas y Respuestas. Siéntete libre de seguir añadiendo tus preguntas allí y, como he dicho, nos tomaremos un tiempo al final del seminario web para responderlas.

Albert Roux: Y luego, mientras esperamos también la encuesta, una cosa que quería mencionar, citamos el correo electrónico y el SMS OTP como formas tradicionales de autenticar a los usuarios. Creo que lo importante ahora es cuando consideras un proveedor de identificación: ¿ofrecen verificación biométrica? ¿Ofrecen autenticación multifactor más allá del SMS OTP? Creo que también es importante tenerlo en cuenta.

Will Charnley: Al cien por cien.

Will Charnley: Ya sabes, especialmente en la línea de la autenticación biométrica. Hicimos un informe muy amplio sobre autenticación de clientes. El área número uno que la gente buscaba desde la perspectiva del comprador como forma de asegurar su autenticación era la biométrica. El mayor reto que encontraron fue la recuperación de cuentas. Creo que la biometría puede desempeñar un papel clave en ambas áreas.

Albert Roux: Y también tienes la inteligencia de dispositivos, que básicamente vincula tu dispositivo personal a una identidad. Creo que es muy importante que lo integres. Si eres un comerciante o una institución bancaria, es importante reconocer: He visto a ese usuario antes y asegurarte de que su dispositivo y sus perfiles, las formas en que interactúa con tu aplicación, pueden ayudarte a determinar que se trata de la misma persona. Así que esas son las cosas que absolutamente también deberías utilizar en combinación. Algo tan sencillo como un producto de inteligencia de dispositivos puede decirte: ¿Está esa persona en la misma zona geográfica cuando intenta acceder a tu cuenta? Es una comprobación muy sencilla que puedes hacer mediante una comprobación de la dirección IP, y que debería aplicarse como mínimo en tus flujos de trabajo.

Rex Robinson: Veamos los resultados de la encuesta.

Will Charnley: Me encanta. Me encanta, Albert. No sé tú, pero yo creo que son unos resultados estupendos, y creo que apuntan a que mucha de la gente de aquí está realmente a la vanguardia. Ya sabes, cuando hemos hecho estudios y lo que mostramos en esta diapositiva es, ya sabes, hace un año no mucha gente hacía esto, y hemos visto una aceleración masiva de la adopción, ¿verdad? Pasar del 8% al 23% es enorme. Es decir, es un gran aumento. Y sigue significando que este mercado es bastante incipiente. Así que, Albert, no sé si tú piensas de otra manera. Pero el 86% de la gente que lo está haciendo o piensa hacerlo pronto, creo que esa sería nuestra recomendación, y ahora es el momento adecuado para actuar. Albert, no sé si tienes una reacción diferente a la encuesta, pero esa es mi primera impresión.

Albert Roux: No, creo que es algo conocido, ¿no? Porque ahora, además de esto, los documentos de identidad se están digitalizando. Así que ahora vas a tener copias digitales de tus documentos de identidad. Es decir, eso te simplifica aún más las cosas a la hora de autentificar documentos, que será algo importante. Así que definitivamente querrás tener esto en tu arsenal cuando compruebes la incorporación de alguien o el acceso a una cuenta. Y también con una comprobación de base de datos, algunas de ellas son relativamente robustas. Puedes añadir esto a tu verificación de documentos sin añadir ninguna fricción, porque estás hablando esencialmente de milisegundos para hacerlo. Así que no me sorprende la tendencia, y creo que es una buena señal.

Will Charnley: Sí. Y creo que lo que llamamos en el lado derecho, no es sólo ATO, no es sólo recuperación de cuentas, aunque son dos grandes áreas. Especialmente la recuperación de cuentas. Y has mencionado el SMS OTP, que es una gran vulnerabilidad. También está la otra cara de la moneda. Sabes, a mi mujer le bloquearon su cuenta bancaria, y fue en un centro de llamadas. El restablecimiento de la contraseña se hizo en el centro de llamadas, y eso tampoco es lo más seguro, porque hay muchas formas diferentes de defraudar ese proceso. Y además, hablas de fricción: ir a la sucursal es probablemente el número uno y el número dos tiene que ser el centro de llamadas. Así que, ya sabes, equilibrar la seguridad con la experiencia del usuario, no hay muchas formas mejores de hacerlo que realmente verificando digitalmente la identidad de alguien.

Will Charnley: Algunas de las otras áreas en las que encontramos mucha demanda por parte de la gente de aquí: merece la pena explorar definitivamente la ATO y la autenticación, especialmente cuando se trata de que la autenticación vaya más allá de vincular un token a otro token. Por ejemplo, tu iPhone de Apple no verifica necesariamente tu identidad cuando se realiza la biometría inicial; es bastante fácil sustituir la modalidad biométrica. En realidad, está asegurado con autenticación biométrica de vuelta a la identidad. Y la última pieza aquí, que sé que hemos tocado, y de la que hablaremos incluso en la siguiente pieza: la edad es un gran caso de uso. Y por último, no lo hemos mostrado aquí, pero estamos viendo una mayor necesidad de identidad también en las transacciones, concretamente en las transacciones de alto valor.

Will Charnley: De hecho, el gobierno ha empezado a intentar establecer muchas normativas para gente como Zelle, para muchos de estos pagos entre iguales, para ACH, también para transferencias bancarias, porque existe un enorme desafío en torno a la ingeniería social, donde la gente envía dinero y luego no tiene forma de reclamar ese dinero, aunque estén siendo estafados.

Will Charnley: Históricamente, las instituciones financieras no han sido responsables de esas transacciones, pero hay mucho movimiento y conversaciones para que lo sean y para que realmente tengan que poner en marcha procesos. Así que creo que veremos muchos más casos de uso en los que esto se está convirtiendo en algo muy, muy importante.

Will Charnley: Y con eso, pasamos a nuestra 3ª tendencia, para que nos mantengamos a tiempo aquí, que es-

Will Charnley: Esta última, ya sabes, nuestra última tendencia gira realmente en torno a cómo y por qué las soluciones se están desplazando fuera de las instituciones financieras. Así que, ya sabes, sin volver atrás y dar la lección de historia que he dado antes, la verificación de la identidad, la verificación de los documentos de identidad se ha utilizado durante mucho tiempo en los servicios financieros. Ahí es donde empezó mucha, mucha gente cuando crearon soluciones. La verificación de la identidad se ha trasladado a verticales adyacentes. Supongo que muchos de los aquí presentes habrán pasado probablemente por un flujo en el que han verificado la identidad en plataformas como Linkedin, o para un sitio de apuestas online, o etc., etc.

Will Charnley: Sabes, muchas veces, a medida que estas soluciones se han expandido a nuevos sectores verticales, los profesionales se han visto, ya sabes, algo así como obligados o forzados, como quieras verlo, a utilizar una solución de cumplimiento primero, una solución que se hizo para la banca con un envoltorio diferente, y luego se dice que se está utilizando para un caso de uso que no es de cumplimiento, como la verificación de identidad en Linkedin. Ya sabes, un ejemplo: estaba hablando con un mercado muy grande que se dedica a la verificación de empresas, y me dijeron que necesitaban una solución KYB.

Will Charnley: No necesitan una solución KYB, ni conocer tu negocio. No necesitan hacer la propiedad usufructuaria final, no necesitan hacer muchos de esos procesos manuales que hacen que la verificación de una empresa para los bancos sea un proceso de semanas, un proceso muy caro, y que simplemente no encaja fuera de los servicios financieros. El resultado de muchas de estas soluciones inadaptadas del tipo: «Oye, estamos utilizando una solución de cumplimiento para un caso de uso de no cumplimiento», por desgracia, se muestra en esta diapositiva, que es una tonelada de puntos de dolor cuando se trata del consumidor. De hecho, estos resultados proceden de una gran encuesta de consumidores que realizamos explícitamente a personas ajenas a los servicios financieros verticales.

Will Charnley: Destacaré dos grandes cosas, y luego, Albert, me encantaría, ya sabes, tu opinión aquí también, que es, ya sabes, la primera grande es el 31%, ya sabes, utilizando una especie de estas soluciones inadaptadas, ¿verdad? El 31% tenía importantes preocupaciones sobre la privacidad de los datos, muchas veces porque se les pedía que proporcionaran muchos más datos de los que realmente consideraban que debían proporcionar, lo cual tiene sentido, porque están proporcionando datos que necesitarías para abrir una cuenta bancaria, no datos o documentos que esperarías utilizar para abrir una cuenta en un mercado o una cuenta en una red social, por ejemplo.

Will Charnley: La segunda gran cosa es que hemos agrupado algunas de estas cosas, que son, ya sabes, demasiada fricción, demasiado tiempo. Hay muchos problemas de UX. Mucha gente abandona los procesos de apertura de cuentas. De hecho, el 57% de la gente cree que este es un gran problema, su problema número uno a la hora de abrir una cuenta fuera de los servicios financieros, de nuevo, porque están utilizando soluciones que no están realmente adaptadas al caso de uso en sí.

Will Charnley: Sabes, Albert, creo que la privacidad de los datos es un tema importante. Destaca como una gran preocupación. ¿Qué estás escuchando, más o menos, del mercado al respecto?

Albert Roux: Sí, es decir, creo que ahora mismo la mayoría de los clientes están siempre preocupados por la privacidad de los datos, especialmente con las demandas que hemos visto últimamente en EEUU en relación con la biometría. Creo que lo que es realmente importante para nuestros clientes es recoger sólo los datos esenciales para realizar la comprobación, descartar esos datos tan pronto como no tengas necesidad de hacerlo y, al mismo tiempo, queremos asegurarnos de que mantenemos el mismo nivel de precisión cuando determinamos si la persona es o no un defraudador o genuina esencialmente. En definitiva, se trata realmente de equilibrar el nivel de datos que capturamos, o al menos mantener un cierto nivel de privacidad para el usuario final, al tiempo que, por supuesto, seguimos garantizando que nuestro producto es preciso a la hora de tomar esa determinación.

Albert Roux: Pero también lo que vemos con muchos clientes, al menos con el tipo de clientes que nosotros tenemos, incluso en zonas reguladas, es que quieren una tasa de aprobación más alta, ¿verdad? Hoy en día, por desgracia, yo diría que probablemente el índice de aprobación de muchas instituciones financieras, en la apertura de una cuenta básica, incluso en el comercio electrónico, oscila entre el 50 y el 60%. Sé que muchas empresas afirman tener un índice de aprobados más alto, pero lo que observo en los últimos años que he estado mirando los datos es que el índice de aprobados no es tan bueno. ¿Y por qué? Es porque la mayoría de los vendedores de fraude no están optimizando hacia esto, ¿verdad? Hay muy pocas empresas ahí fuera que dediquen literalmente sus esfuerzos a garantizar que sus pantallas SDK tengan sentido, sean fácilmente utilizables.

Albert Roux: Así, por ejemplo, en nuestra verificación de documentos en Microbik, ahora mismo podemos hacer una verificación de documentos en menos de 3 segundos. Lo que hemos visto con otros proveedores es que se tarda hasta 30 segundos. En algunos casos, he visto hasta 2 ó 3 minutos para hacerlo, y es entonces cuando los usuarios empiezan a desanimarse porque se enfrentan a una interfaz con la que no están familiarizados, y abandonan. Así que, en realidad, cuando creas un producto para la verificación de la identidad, la privacidad, por supuesto, tiene que estar en primer lugar en el diseño, pero también en la usabilidad de tu producto. Y por eso invertimos mucho en esa área del diseño, porque es realmente importante que nuestros clientes obtengan el mayor índice de aprobados posible.

Will Charnley: 100% de acuerdo con ese artículo. Sí, los porcentajes de aprobados… creo que la gente, los compradores, se quedan a menudo muy sorprendidos, ¿verdad? Entras en un sitio web y pone 99,9% o alguna cifra inalcanzable, y luego, en la práctica, creo que la gente ve la realidad, ya sabes, cuando los clientes y sus clientes concretos utilizan realmente una solución, los resultados pueden ser realmente diferentes. Tanto más importante es asegurarte de que eliges la solución adecuada para los clientes con los que intentas trabajar y el caso de uso.

Will Charnley: Y creo que también vamos a hacer una encuesta a medida que avancemos. Pero lo que todo esto significa, y ya hemos hablado de ello, es que realmente necesitas, como profesional, asegurarte de que estás comprando una solución que se ajusta a tus necesidades específicas. La razón por la que desglosamos esto es la forma en que en Liminal vemos los casos de uso: los llamamos casos de uso de mercado, siendo el mercado una vertical o industria. Y la razón está realmente expuesta en esta diapositiva, porque incluso si estás resolviendo la apertura de cuentas, dependiendo de tu sector, quién está comprando esa solución, la persona, los requisitos reales que estás buscando que haga esa solución, los KPC, los criterios clave de compra que te importan, y algunas otras consideraciones van a ser muy diferentes. ¿Verdad?

Por tanto, si eres director de cumplimiento de un banco, vas a comprar una solución muy centrada en el cumplimiento. Normalmente sabes lo que quieres, ¿verdad? Quieres hacer cosas como llevar a cabo la diligencia debida con los clientes, presentar informes reglamentarios. Si eres el responsable de confianza y seguridad de, ya sabes, una empresa tipo Airbnb, no necesitas hacer esas cosas. Lo que realmente tienes que hacer es asegurarte de que aumentas la confianza de los usuarios en tu plataforma, porque eso hará que haya más noches reservadas y mejores experiencias. Necesitas poder hacer otras cosas diferentes, como verificar potencialmente la edad o hacer más puntuaciones de riesgo, hacer más comprobaciones de seguridad desde una perspectiva de confianza y seguridad. Y la forma en que quieres comprar soluciones puede ser muy diferente.

Así que, si estás, ya sabes, pensando: «Oye, estoy más a la derecha de esta diapositiva», deberías preguntar a tu profesional cómo te está ayudando a resolver algunos de estos casos de uso. En concreto, para la edad, que sé que tenemos aquí en la pantalla, ¿verdad? Creo que hay diferentes formas de verificar la edad, y encontrar la medida adecuada para tu caso de uso es increíblemente importante.

Rex Robinson: Sí, desde luego. Echemos un vistazo.

Will Charnley: Interesante.

Will Charnley: Albert, no es por ponerte en un aprieto, pero ¿qué ganas? Sé que has pasado mucho tiempo en el espacio de verificación de la era.

Albert Roux: Sí, creo que tiendo a estar de acuerdo con los resultados de la encuesta, ¿verdad? Quiero decir, la realidad es que la mayoría de las soluciones que existen actualmente en el mercado para la verificación de la edad se basan en un sistema basado en la visión del usuario o del ordenador. Es decir, analizar la cara de alguien y tratar de adivinar en qué rango de edad se encuentra, y por desgracia, eso es muy inexacto en este momento, ¿verdad? No hay muchas soluciones buenas. Así que tenemos que buscar distintas alternativas a esta comprobación. Puedes extraer información de un permiso de conducir y luego comprobar esa información. Asegurarte de que es exacta cotejándola con alguna base de datos, por ejemplo, Amva. Puedes obtener la edad de una persona, pero eso no es suficiente hoy en día, ¿verdad?

Así que para nosotros, estamos estudiando cuáles son otras formas más allá de los documentos y la biometría o los sistemas basados en la visión por ordenador. Así que una cosa que puede ser sencilla es que, por ejemplo, en EE.UU. puedas establecer que alguien tiene una tarjeta de crédito o de débito. En EE.UU., eso significa que tiene más de 18 años. Así que podría ser algo tan sencillo como esto, y luego, además de esto, extraer esa información de la tarjeta de débito para asegurarte de que es una tarjeta de débito válida, pero que también tiene una validez de ese documento, ¿verdad? Así que mirar el documento en términos de verificación y biometría podría ser una forma de validar rápidamente los casos de verificación de edad potencialmente, ¿verdad?

Así que esas son las alternativas que podemos buscar en el mercado. También hay una solución, por supuesto, pero principalmente hoy en día va a ser una comprobación de la base de datos, una comprobación biométrica o una verificación de documentos. Las alternativas que ofrecemos en Microblink son a través de nuestro producto Blink Card, que utilizan las empresas; por ejemplo, si te fijas en Google, así es como verifican que alguien es mayor de 18 años, simplemente pidiendo al usuario que muestre su tarjeta de débito. Así que creo que las soluciones actuales no son suficientes. Es necesario seguir perfeccionando ese aspecto.

Will Charnley: Sí, creo que es un gran punto también, al que te refieres, que es en realidad, especialmente cuando se trata de cosas como la edad, tener diferentes tipos de soluciones dependiendo del riesgo es realmente importante, ¿verdad? Y ya sabes, creo que el ejemplo que me diste con la Tarjeta Blink es realmente bueno, que es también adaptar tu solución a lo que la gente probablemente tenga. Así que si estás haciendo una transacción de comercio electrónico, deberías llevar tu tarjeta contigo. Puede que no lleves contigo tu documento de identidad, por lo que es importante poder hacer cosas con esa tarjeta. Pero también es importante incorporar la tecnología a algunas de esas piezas, es decir, en ningún caso una foto fija será aceptable.

Albert Roux: Sí, y también activa esas comprobaciones cuando lo necesites. No necesitas activar siempre esas comprobaciones en el momento de la incorporación. También puedes activarlas, por ejemplo, en una tarjeta de crédito no presente. Así que para las instituciones bancarias, sí requieren la biometría. Pero si eres una plataforma de comercio electrónico, ¿realmente necesitas esa comprobación biométrica? Es poco probable, ¿verdad? Algún tipo de comprobación de documentos o de tarjetas de débito para momentos de alto riesgo en los que una transacción parezca anormal. Así es como trabajamos con nuestros clientes para adaptarlo un poco, porque en realidad, la mayoría de los clientes intentan tomar lo que se hace en el lado KYC de la casa y simplemente trasladarlo. Eso no es lo ideal, porque tiene que ser un poco diferente. Los casos de uso son diferentes, así que tiene que serlo.

Will Charnley: Sí, al cien por cien.

Will Charnley: Muy bien, con eso, creo que queremos pasar a las preguntas. Así que terminaremos esta parte y pasaremos a las preguntas y respuestas, que son, ya sabes, bien, basándonos en todo esto, ¿cuál es el qué? ¿Qué deberíamos sacar en claro?

Will Charnley: Así que aquí hay tres grandes puntos, ya sabes, tanto de los terribles iconos que he sacado… tendrás que vivir con esos iconos. En primer lugar, en relación con el fraude, creo que es muy, muy importante que los profesionales mantengan una conversación honesta, no sólo sobre «¿Qué haces desde el punto de vista del cumplimiento o de la identidad?», sino sobre «¿Qué haces para tipos específicos de fraude?». Ya sabes, cada vez vemos más, no sólo fraudes de apertura de cuentas, sino vectores específicos como la identidad sintética, donde la gente sale más perjudicada. Por eso, creo que la sugerencia de Albert es estupenda para entender cuáles son tus puntos débiles. Tienes que empezar realmente por comprender la magnitud del problema, dónde está el problema, y asegurarte de que si utilizas un proveedor de soluciones hoy, sea el adecuado para abordar ese problema. Creo, Albert, que hay muchos puntos importantes, pero preguntando: «Oye, ¿qué utilizas para combatir la identidad sintética? ¿En qué se diferencia de lo que utilizas en la parte de cumplimiento para hacer una comprobación KYC?».

Will Charnley: En segundo lugar, a medida que vayamos más allá de la incorporación desde el día cero -no tengo que decírselo a esta audiencia, porque sois estupendos y ya estáis planeando o utilizando soluciones más allá de la apertura de cuentas-, la identidad, ya sabéis, si hoy ha surgido alguna y habéis pensado: «Oye, no estoy seguro de cómo utilizarla»,»creo que merece la pena explorar dónde puede ayudarte la identidad a hacer cosas de forma más segura o a mejorar tus procesos, sobre todo porque más allá de la incorporación, la recuperación de cuentas, la ATO, son dos áreas importantes en las que estamos viendo problemas masivos en los que la identidad puede ayudar significativamente a prevenir el fraude, a ofrecer mejores experiencias a tus clientes y a retener a algunos de ellos.

Will Charnley: Y por último, de nuevo, si estás en servicios financieros, puede que no tengas que hacer esto, pero si dijeras: «Oye, utilizo un proveedor porque, ya sabes, le pregunté a mi amigo que ha implantado esa solución en Wells Fargo, y no sé si es adecuada para mí», creo que merece la pena explorar cuál es el caso de uso que estoy intentando resolver realmente, cuáles son las cosas más importantes para mí, y asegurarte de que tu proveedor te está ayudando a hacer esas cosas. Si se trata de la edad, no tiene por qué ser siempre una comprobación de KYC, ¿verdad? Entender cómo están enfocando esa solución, cómo están pensando en ello de una forma más basada en el riesgo.

Will Charnley: Y con eso, Rex, creo que vamos a pasar a las preguntas.

Rex Robinson: Sí, como prometí. Gracias a todos por vuestra participación en las encuestas, así como por las estupendas preguntas que habéis estado enviando. Puede que no tengamos ocasión de responder a todas en los 10 minutos que nos quedan hoy, pero también podremos hacer un seguimiento con todos vosotros fuera de línea. Así que, de nuevo, siéntete libre de dejar cualquier otra pregunta que tengas en el apartado de preguntas y respuestas.

Rex Robinson: Pero empezaré con la primera. ¿Cuáles son las diferencias entre una solución de identidad adecuada para una PYME y una gran empresa?

Will Charnley: Puedo empezar yo, y luego, Albert, me encantaría conocer tu perspectiva. Utilizaré los servicios financieros para empezar, y hemos hecho muchos estudios con compradores de distintos tamaños en ese espacio. Si hablas con un banco de primer nivel -y pondré un ejemplo, como Citibank o JP Morgan, que tienen muchas sucursales multinacionales-, es más probable que tengan sus propias capacidades de orquestación interna, contratos con proveedores ya existentes. Así que lo normal es que configuren las cosas por tipo de solución específica.

Will Charnley: En algunos casos, si tienes una gran presencia en EE.UU. y una gran presencia en Europa, puede que quieras utilizar distintos proveedores en función de la experiencia regional en esas zonas. Así, por ejemplo, puede que quieras un proveedor que realmente tenga una gran experiencia en Estados Unidos, especialmente en fuentes de datos conectadas directamente, para que puedas garantizar la calidad de los datos, asegurar su exactitud. Y luego puede que quieras a alguien en Europa o el Reino Unido que tenga ese mismo nivel de experiencia. Eso es bastante habitual.

Will Charnley: Lo vemos en los compradores de grandes empresas, porque los equipos de esas organizaciones también son muy grandes. No es infrecuente que el coste del equipo de esas organizaciones ascienda a millones de dólares para tener expertos allí. Así que tienes el equipo real que puede implantar 10 ó 20 proveedores e integrarlos todos juntos y tratar de orquestarlos.

Will Charnley: Eso está muy bien quizá para los 20 o 30 principales bancos. A partir de ahí, el tamaño del equipo se reduce drásticamente. Las capacidades internas no suelen ser exactamente las mismas. Y por eso vemos cada vez más que la gente de esas áreas tiene una necesidad mucho mayor de soluciones que puedan hacer dos cosas. Una es ayudar con múltiples casos de uso, especialmente en la apertura de cuentas, pero también ayudar más allá de la apertura de cuentas. Y ahí es donde vemos una demanda mucho mayor de plataformas y soluciones que trabajen junto a esas empresas para ayudar en otras áreas del negocio. Sé que acabo de divagar, Albert. Seguro que tú también tienes cosas que añadir.

Albert Roux: Bueno, esto era perfecto, en realidad, porque lo que vemos con las PYMES es que tienden a tener quizá uno, dos, tres casos de uso como mucho, y su flujo de trabajo tiende a ser un poco menos complejo, ¿verdad? Porque, por ejemplo, no tienen un humano en el bucle. Así que, cuando realizas una verificación básica de un documento de identidad, las grandes empresas suelen querer comprobar que el sistema funciona adecuadamente, por lo que delegarán parte de las comprobaciones en un humano. Eso no es algo que pueda hacer una PYME.

Albert Roux: Además, lo que acabamos de mencionar es que cuando tratas con tus grandes empresas, generalmente, son globales. Buscan una solución global, y también quieren tener la capacidad de orquestar flujos de trabajo en función de la geografía. Eso significa que una función tan sencilla como las cuentas padre-hijo es realmente clave para una gran empresa, pero no es tan importante para una PYME, porque generalmente no tienen una sucursal en India o Vietnam, o algo así.

Albert Roux: También, la complejidad de los controles. Las grandes empresas, sobre todo las del ámbito normativo, tienen flujos de trabajo extremadamente complejos, y exigen muchas entradas diferentes en términos de señales, y también la capacidad de centralizar todas las señales que tienen y llegar a una decisión única. Así que van a requerir biometría, van a requerir verificación de documentos, inteligencia de dispositivos, todas esas cosas diferentes, mientras que una PYME puede tener casos de uso más sencillos, y por tanto los flujos de trabajo no son tan complejos.

Albert Roux: Además, en la parte de la analítica, aunque tanto a las PYME como a las empresas les encanta fijarse en la analítica, la realidad es que el nivel de granularidad de los datos que pueden utilizar es muy diferente entre las grandes empresas y las PYME, ¿verdad? Así que la sofisticación con la que utilizan los datos es totalmente diferente. Así que, esencialmente, tu plataforma tiene que permitir ambas cosas, porque tenemos algunas PYMES que están creciendo extremadamente rápido, y pueden convertirse en grandes empresas en uno o dos años. ¿Cómo se adapta un proveedor a las necesidades de sus clientes? Tenemos que diseñar una plataforma que pueda ampliarse. Y esencialmente, eso es lo que tienes que buscar incluso como PYME. ¿Puedes encontrar un proveedor, una plataforma de BID que pueda crecer contigo durante los próximos 2, 3, 5 años? ¿Verdad? Así que cuando creamos nuestros productos, tenemos esto en mente. Queremos poder crecer para los clientes, y así es como diseñamos nuestra plataforma de identidad.

Rex Robinson: Sí. Una pregunta fantástica. La siguiente pregunta que tenemos es una especie de pregunta doble. Trata de algunos de los puntos débiles del proceso de compra cuando la gente quiere implantar una solución de identidad. Ésta es la pregunta: ¿Cuáles son los aspectos de la verificación de la identidad -documentos y biometría- que causan más fricción durante la fase de compra? Y luego la segunda parte es cuál es la mejor manera de navegar por eso, porque muchos proveedores de identidad preferirían tener su propio SDK desplegado para mejorar la captura, pero eso puede suponer un mayor coste de ingeniería para las empresas compradoras, y luego alargar los tiempos de despliegue. Me encantaría pasarte esto a ti, Albert, como constructor. ¿Qué opinas al respecto?

Albert Roux: Quiero decir que la realidad es lo que más fricción conlleva, y creo que la cuestión aquí es en términos de integración. Quiero decir, eso es como siempre, tanto si se trata de una PYME como de grandes empresas. Para que te hagas una idea de lo que tardan ciertos clientes en integrar un SDK, puede ser desde 3 meses hasta incluso 9 meses. He visto incluso 12 meses, simplemente porque a veces no tienen equipos que conozcan los aspectos técnicos para integrar otro SDK en la aplicación, especialmente en las aplicaciones móviles, aunque intentamos que nuestra integración sea lo más fluida y sencilla posible.

Albert Roux: Hoy podemos desplegar en el dispositivo, en las instalaciones y en la nube en Microblink, pero he visto que aunque simplifiquemos la integración, a veces no tienen la experiencia del equipo. Parece que a veces podría ser tan sencillo como aplicar un cambio en una línea de código, pero a veces simplemente no tienen a la persona adecuada ni siquiera para investigar una vez hecha la integración. Así que creo que el principal punto de fricción es realmente la integración. SDK, veo los comentarios aquí, siempre lleva mucho tiempo. Es la solución óptima, ¿verdad? Si quieres tener el mejor rendimiento posible del producto, un SDK es lo mejor. Ahora bien, tenemos clientes que prefieren las vistas web, por ejemplo, pero las vistas web son notoriamente poco fiables desde un punto de vista técnico. Así que el tiempo de fricción de la integración es menor, pero aguas abajo eso causa muchos problemas de compatibilidad entre distintos dispositivos y sistemas operativos.

Albert Roux: La realidad, para responder a esa pregunta, es su integración, independientemente de si se trata de verificación de documentos, biométrica o cualquiera de las soluciones. Así que la que tiene menos fricciones sería una integración de tipo API. Pero incluso eso también puede conllevar algunos retos.

Will Charnley: Sí, desde una perspectiva más de mercado, creo que sólo hay dos cosas rápidas a tener en cuenta. Una es asegurarte de que la solución que utilizas -quizá haga tres- es, cuando dicen automatizada, automatizada. Es muy importante, ¿verdad? Hay muchas soluciones en el mercado que siguen dependiendo en gran medida de procesos de revisión manuales, lo que es una gran causa de fricción de los usuarios en cola.

Will Charnley: Desde el punto de vista biométrico, creo que también es muy importante entender, cuando hablas con los proveedores, su experiencia con los distintos tipos de población. Por ejemplo, con los documentos. ¿Tienen experiencia en escanear documentos y rostros con distintos tipos de dispositivos? En EE.UU., predominan los iPhones. No es el caso en la mayoría de los lugares. Y también con distintos tipos de personas, ¿no? Hay modelos con cosas como el prejuicio racial, etc., que pueden causar mucha fricción a la hora de incorporar a ciertos tipos de usuarios. Así que es importante comprender que la persona a la que recurres para los documentos y la biometría tiene, sobre todo si buscas a nivel mundial, experiencia dentro de esas regiones. Con un conjunto de datos controlado, todo parece que no tiene fricción, pero en la práctica, realmente depende de la base de clientes con la que trabajes.

Albert Roux: Y también añadir que es mucho más fácil integrar una solución basada en la nube que una on-prem. En general, intentamos recomendar a nuestros clientes que opten por una solución en la nube. Sí, habrá un pequeño componente que dependa de un SDK, porque sigues necesitando capturar una imagen para la verificación de documentos, por ejemplo. Pero lo más fácil es integrarse con una solución en la nube, porque las actualizaciones llegan mucho más rápido una vez que se implementa. Por ejemplo, cada vez que incorporamos un nuevo documento, no necesitas actualizar tu aplicación. La soportamos en la nube, y tienes acceso a los últimos y mejores modelos y cobertura de documentos. Así que creo que eso podría ayudar a algunos clientes a tomar una decisión, es buscar empresas que puedan ofrecer tanto una solución en la nube como en el dispositivo o en las instalaciones. Pero, por lo general, intentaré orientar a los clientes para que adopten nuestra solución en la nube por la facilidad de integración y la escalabilidad también a nivel global.

Rex Robinson: Estupendo. Bueno, creo que eso es todo el tiempo que tenemos por hoy. Ha sido una sesión muy, muy jugosa. Gracias a todos los que habéis participado. Las preguntas han sido estupendas. Para cualquier cosa que no se haya respondido en la llamada, nos aseguraremos de hacer un seguimiento a posteriori, y este seminario web también estará disponible para que lo vuelvas a ver cuando te apetezca. Así que consultad pronto vuestras bandejas de entrada de correo electrónico.

Rex Robinson: Albert, Will, muchas gracias por todas vuestras ideas y por vuestro tiempo hoy. Ha sido un verdadero placer contar con vosotros.

Will Charnley: Gracias. Te agradezco mucho que nos recibas, esto es genial.

Albert Roux: Gracias a todos. Hasta luego.