استراتيجيات البطاقة لا توفر منع الاحتيال

عندما يتعلق الأمر بالاحتيال ببطاقات الائتمان، هناك نوعان رئيسيان: الاحتيال ببطاقة الائتمان الحاضرة والاحتيال ببطاقة غير حاضرة. يحدث الاحتيال باستخدام البطاقة الحاضرة عندما يستخدم المحتال بطاقة ائتمان مسروقة أو مزيفة لإجراء عملية شراء شخصياً، بينما يحدث الاحتيال باستخدام البطاقة غير الحاضرة عندما يستخدم الفرد معلومات بطاقة ائتمان مسروقة لإجراء عمليات شراء احتيالية عبر الإنترنت أو عبر الهاتف.

في حين أن عمليات الاحتيال على بطاقات الائتمان آخذة في الارتفاع بشكل عام، مع زيادة محاولات الاحتيال الناجحة بنسبة 50% تقريباً منذ عام 2019 وفقاً لشركة LexisNexis، فإن النوع السائد من عمليات الاحتيال على بطاقات الائتمان يتحول إلى حد كبير نحو معاملات البطاقات غير الحاضرة.

كيف يحدث الاحتيال عبر البطاقات غير الحاضرة، وما هي المخاطر التي يتعرض لها التجار، وكيف يمكن للشركات البدء في الحماية من هذا الاحتيال؟ تابع القراءة لمعرفة المزيد.

فهم الاحتيال ببطاقة غير موجودة

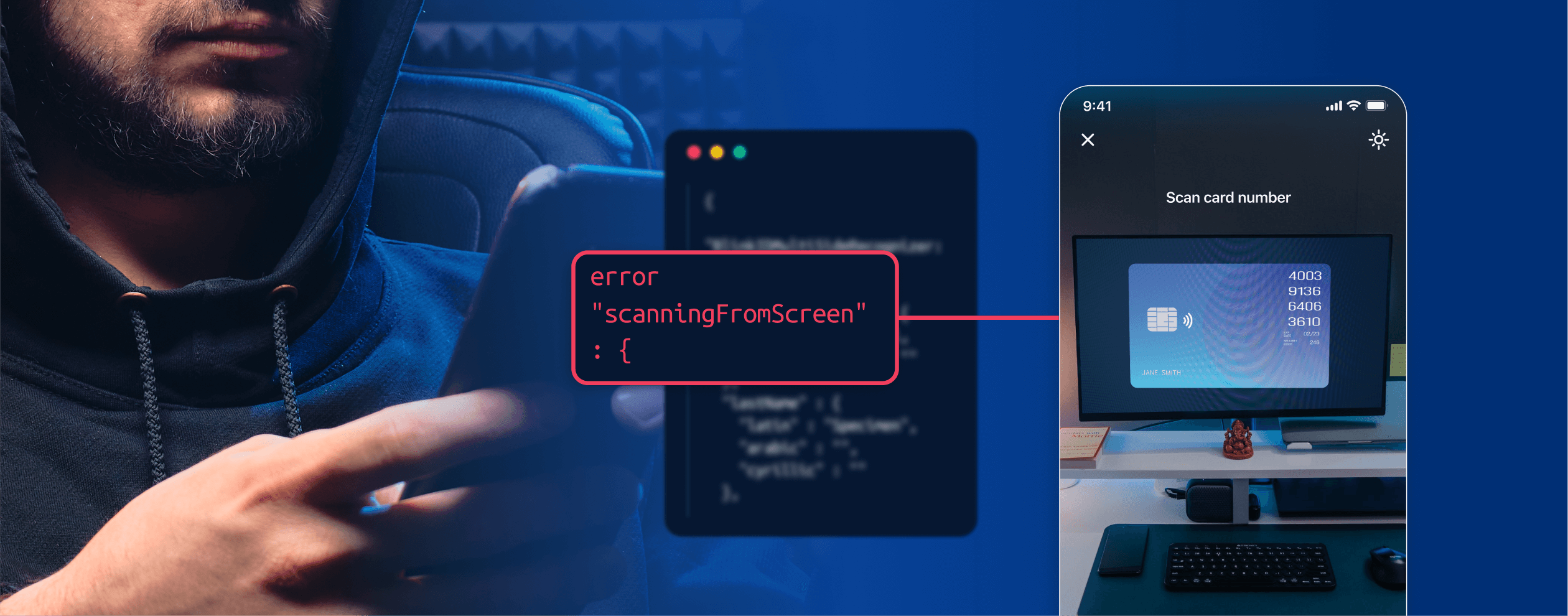

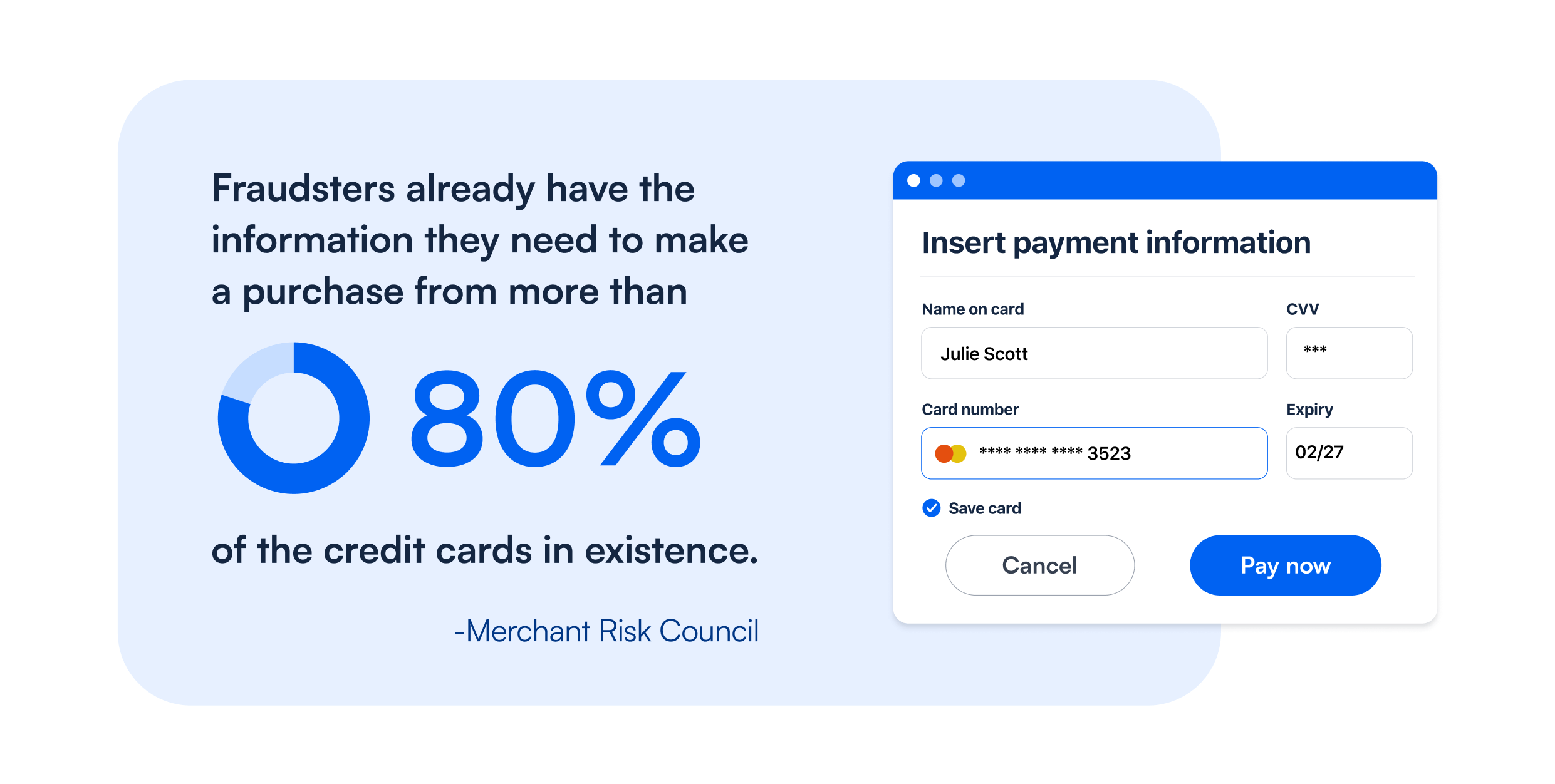

تُستخدم طرق مختلفة لجمع المعلومات لارتكاب عمليات الاحتيال باستخدام البطاقة غير الحاضرة، بما في ذلك التصيد الاحتيالي (إرسال بريد إلكتروني أو رسالة نصية مزيفة للحصول على معلومات بطاقة الائتمان)، والوصول إلى قاعدة بيانات الشركة التي تحتوي على معلومات بطاقة الائتمان (أي القرصنة)، وشراء المعلومات المسروقة على شبكة الإنترنت المظلمة، وغير ذلك.

ازدادت مخاطر الاحتيال باستخدام البطاقة غير الحاضرة مع تنامي الاقتصاد الرقمي. ونظراً لأن إجراء عمليات الشراء عبر الإنترنت أمر شائع جداً ولا يتطلب عموماً سوى القليل من المعلومات، فقد أصبح من السهل أكثر من أي وقت مضى على مجرمي الإنترنت استخدام معلومات بطاقتك الائتمانية دون رؤية البطاقة الفعلية نفسها. تفتقر المعاملات عبر الإنترنت أيضاً إلى بعض عمليات التحقق التي تُجرى داخل المتجر للحد من الاحتيال، مثل التحقق من هوية العميل في نقطة البيع أو الاستفادة من تقنية الدفع التي تقرأ البطاقات التي تدعم الرقاقة أو تتطلب مصادقة رقم التعريف الشخصي (رقم التعريف الشخصي).

مواقع التجارة الإلكترونية، وخدمات الاشتراك عبر الإنترنت، والعملات الرقمية، والخدمات المصرفية الرقمية، ومنصات التداول عبر الإنترنت، بالإضافة إلى مواقع المقامرة/المقامرة عبر الإنترنت ومواقع المراهنات الرياضية كلها مجالات معرضة بشكل خاص للاحتيال باستخدام البطاقات غير الحاضرة.

تأثير الاحتيال باستخدام البطاقة غير الحاضرة على التجار

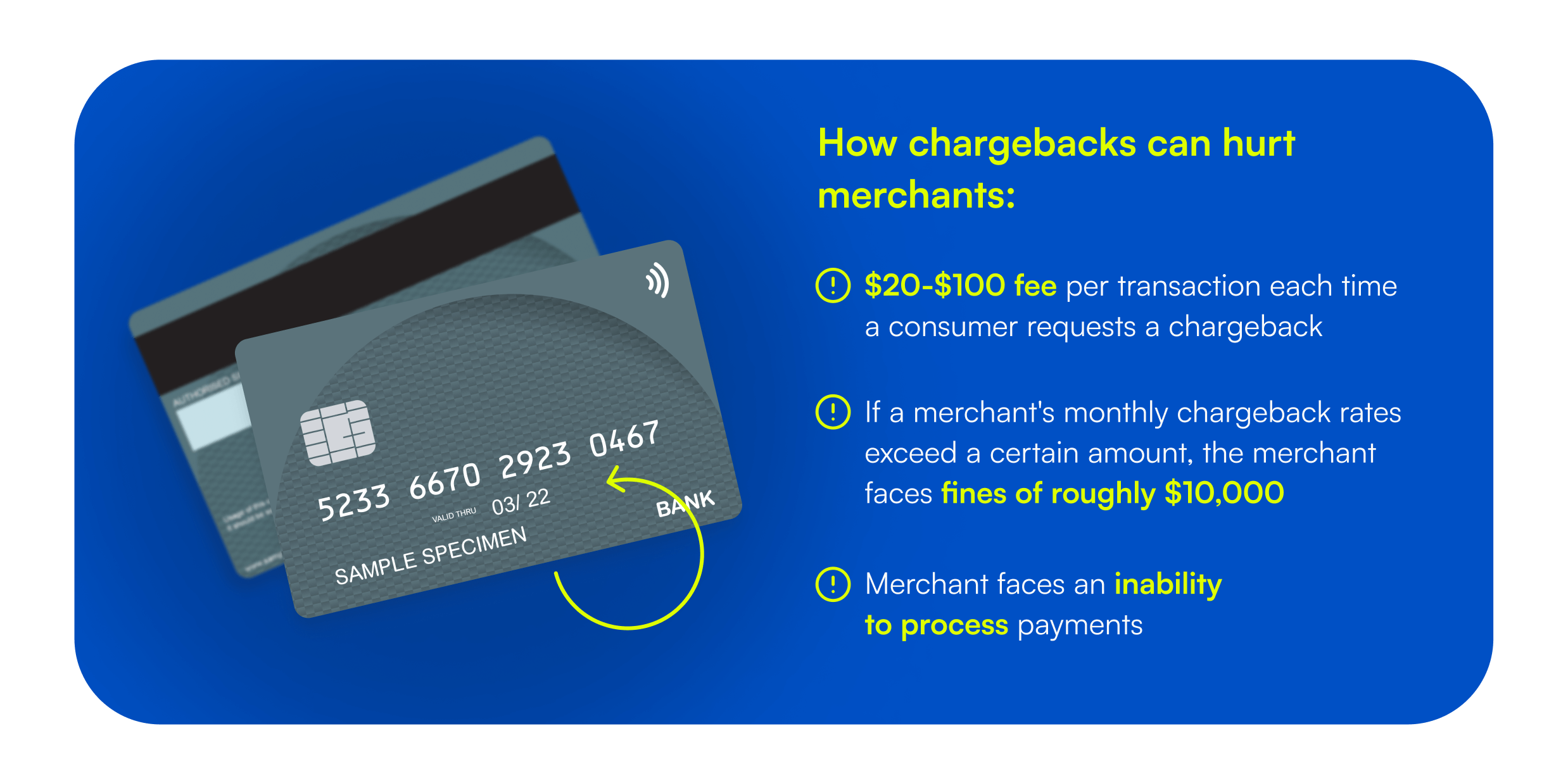

على عكس الاحتيال باستخدام البطاقات الحالية، يضطر التجار إلى إعادة الأموال من المعاملات التي يتم الادعاء بنجاح أنها احتيالية – وهي عملية تُعرف باسم رد المبالغ المدفوعة. تُقدَّر تكلفة عمليات رد المبالغ المدفوعة سنوياً ب 40 مليار دولار أمريكي، ويمكن أن يجد التجار الذين لديهم الكثير من عمليات رد المبالغ المدفوعة أنفسهم في مجموعة حسابات التجار عالية المخاطر، مما يؤدي إلى رفع رسوم معالجة بطاقات الائتمان الخاصة بهم أو في الحالات الخطيرة للغاية، إلغاء قدرتهم على معالجة المعاملات تماماً.

في حين أنه لا يمكن تجاهل الأثر المالي المباشر لعمليات الاحتيال على بطاقات الائتمان، إلا أن هناك عواقب سلبية أخرى. على سبيل المثال، تتزايد معدلات الرفض الإيجابي الخاطئ، حيث تحاول الشركات حماية نفسها (وعملائها) من عمليات الشراء الاحتيالية. ونتيجةً لذلك، قد يتم رفض طلبات العملاء المشروعة عند الدفع من خلال إجراءات منع الاحتيال الصارمة للغاية المتعلقة بالبطاقات غير الحاضرة. لا تُترجم هذه الرفض الكاذب إلى مليارات من العائدات المفقودة والمشاكل قصيرة الأجل لحاملي البطاقات فحسب، بل تميل هذه التجربة إلى أن يكون لها تأثير مضاعف يؤدي إلى عملاء غير سعداء يختارون نقل أعمالهم إلى مكان آخر.

التخفيف من الاحتيال باستخدام التكنولوجيا للتخفيف من الاحتيال باستخدام بطاقة غير موجودة

على غرار الاحتيال المتعلق بالهوية، لا توجد دفاعات مضادة للاحتيال عبر بطاقات الائتمان مضادة للرصاص؛ ومع ذلك، فإن إضافة طبقة من مصادقة بطاقة الدفع تساعد في خلق تأثير رادع. مع وجود الملايين من الأهداف المحتملة على الإنترنت التي لا تأخذ منع الاحتيال على محمل الجد، غالباً ما يجد المحتالون “هدفاً أسهل”.

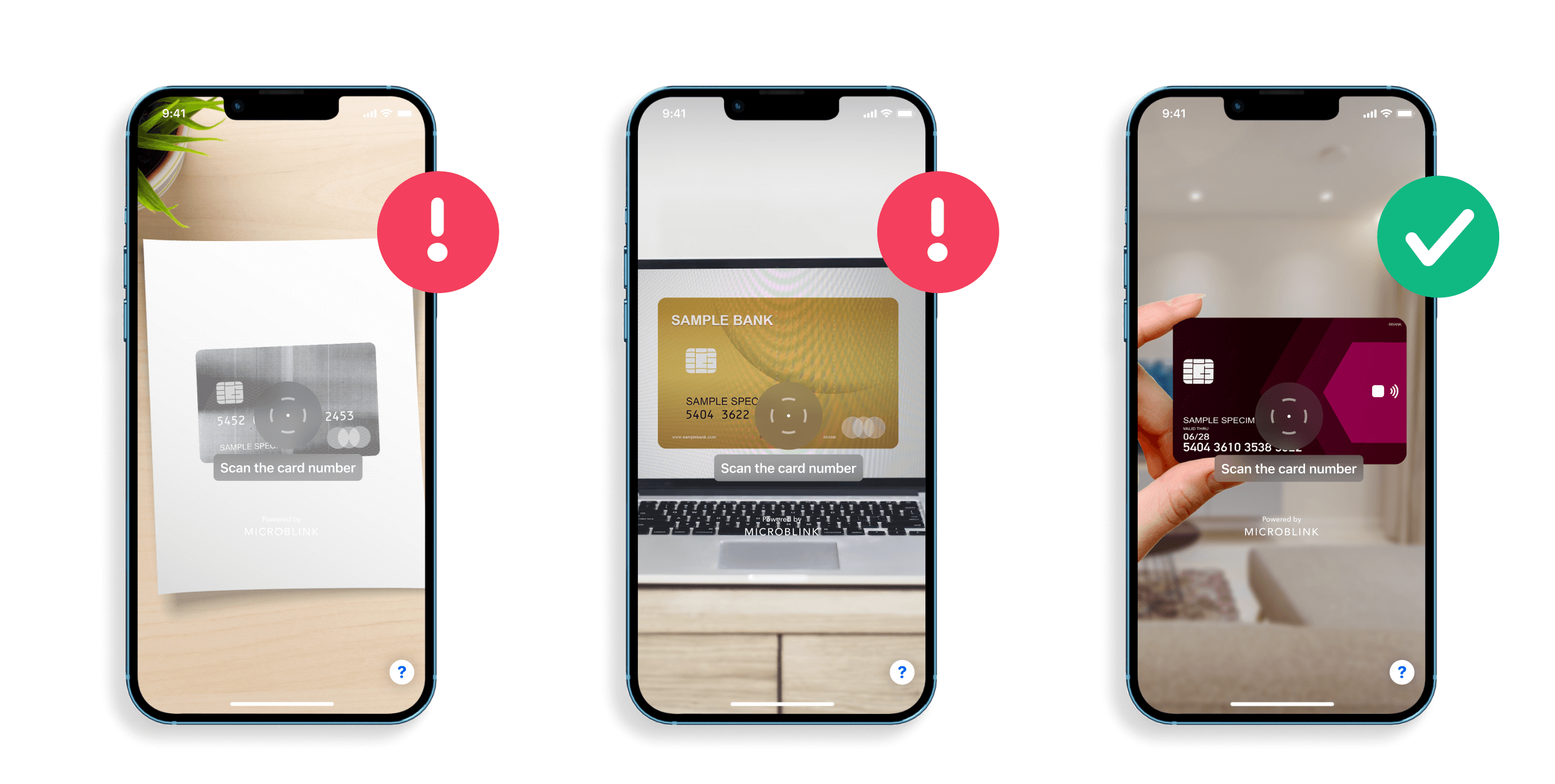

يمكن للتكنولوجيا أن تلعب دورًا مهمًا في الكشف عن الاحتيال باستخدام البطاقات غير الحاضرة. يمكن لبرامج الرؤية الحاسوبية التي تعمل بالذكاء الاصطناعي، مثل BlinkCard ، قراءة بطاقات الدفع المتنوعة والتقاط صور رقمية لها تلقائياً. وسواء أكان الأمر يتعلق بتمويل حساب مشفّر، أو تحويل الأموال بين المؤسسات، أو شراء تذاكر لحدث لمرة واحدة في العمر، يمكن للمستخدمين ببساطة التقاط صورة لكلا وجهي بطاقة الدفع كخطوة في عملية الشراء، مما يضيف طبقة من الأمان إلى المعاملات عالية المخاطر.

يساعد ذلك في تعزيز سير عمل التحقق من المدفوعات دون الحاجة إلى إدخال البيانات يدويًا – سواء من جانب الموظفين أو المستهلكين.

والأهم من ذلك، مع قدرة BlinkCardعلى المعالجة في الوقت الفعلي وعلى الجهاز – إلى جانب تركيز Microblinkالمستمر على تطوير التكنولوجيا التي تدعم تجارب المستخدم السلسة – يمكن للشركات تعزيز الأمان دون إضافة احتكاك إلى تجربة المستخدم.

خاتمة

تُعد عمليات الاحتيال على بطاقات الائتمان مشكلة متنامية تمثل مخاطر مالية كبيرة على الشركات وعلى سمعتها – ناهيك عن الاضطرابات المالية والعاطفية للمستهلكين. يمكن للشركات استخدام تقنية الذكاء الاصطناعي كجزء من نهج متعدد الطبقات لمنع الاحتيال على بطاقات الائتمان.

BlinkCard هي أحد الأمثلة على التكنولوجيا المصممة خصيصًا للمسح الآلي لبطاقات الدفع التي يمكن أن تخفف من مخاطر الاحتيال في حالة عدم وجود البطاقة بطريقة سريعة وسهلة وآمنة.