إدارة مكافحة غسيل الأموال مع العناية الواجبة تجاه العملاء

تخضع البنوك للوائح التي تتطلب منها منع غسيل الأموال من خلال تنفيذ العناية الواجبة للعملاء (CDD) وإدارة المخاطر. قد تبدو معرفة عملائهم والتأكد من أنهم لن يرتكبوا جرائم مالية أمرًا بسيطًا، لكن العمليات الرسمية تتطلب التعقيد والاهتمام بالتفاصيل.

في هذا المنشور، سنناقش المسؤوليات التي يتعين على البنوك دعمها، ودور العناية الواجبة في الوقاية من غسل الأموال، وكيفية تنفيذ سياسة مكافحة غسيل الأموال (AML).

فهم مسؤولياتك في مكافحة غسيل الأموال

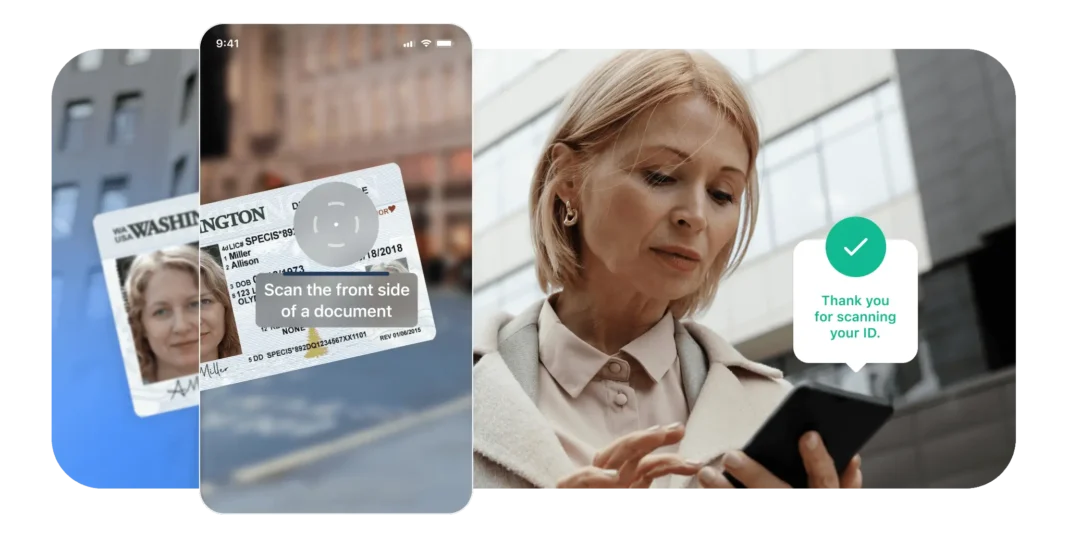

تتحمل البنوك والمؤسسات المالية مسؤولية منع غسيل أموال العناية الواجبة. ومن الناحية العملية، يعني هذا تحديد العملاء ذوي المخاطر العالية واتخاذ تدابير استباقية لضمان أن أصحابهم الفعليين يستخدمون حساباتهم بطرق مشروعة فقط.

هناك اعتبار رئيسي آخر وهو معرفة عميلك (KYC). تتحمل البنوك مسؤولية جمع المعلومات عن عملائها للتحقق من هويتهم ومن أنهم هم من يدعون أنهم. تعمل مكافحة غسل الأموال (AML) مع معايير KYC العالمية للتأكد من أن البنوك تعرف أن عملائها لا يرتكبون جرائم مالية.

أهمية العناية الواجبة في التعرف على عمليات غسيل الأموال

تساعد إجراءات العناية الواجبة (CDD) البنوك على تحديد العملاء الذين قد يكونون متورطين في جرائم مالية. وهذا مطلوب بشكل صريح من قبل هيئة تنظيم الصناعة المالية (FINRA) وقواعد مكافحة غسيل الأموال، والتي تنص على ما يلي:

- تحتاج المؤسسات المالية إلى برنامج امتثال لمكافحة غسل الأموال معتمد من قبل أحد كبار المديرين الذي يحكم العناية الواجبة بالعمليات والعمليات ذات الصلة

- تحتاج الشركات إلى التأكد من اكتشاف الأنشطة المشبوهة والإبلاغ عنها

- تحتاج الشركات إلى استخدام برنامج تحديد هوية العملاء (CIP) القائم على المخاطر

- تحتاج الشركات إلى اختبار برنامج الامتثال لمكافحة غسل الأموال الخاص بها للتأكد من أنه يعمل

- يجب أن يكون مسؤولو الامتثال مسجلين في نظام اتصال FINRA (FCS)

- يجب توفير التدريب المستمر للموظفين المشاركين في الامتثال لمكافحة غسل الأموال

- يجب على الشركات إجراء العناية الواجبة المستمرة للعملاء على أساس المخاطر

علاوة على ذلك، هذه ليست القواعد الوحيدة المطبقة فيما يتعلق بمكافحة غسل الأموال أو العناية الواجبة.

الأطر القانونية والتنظيمية للعناية الواجبة

اثنان من أهم القواعد التنظيمية المتعلقة بالعناية الواجبة تجاه العملاء هما قانون السرية المصرفية (BSA)، بما في ذلك القاعدة النهائية للعناية الواجبة، وقانون توحيد وتعزيز أمريكا من خلال توفير الأدوات المناسبة المطلوبة لاعتراض وعرقلة الإرهاب (USA PATRIOT). كلاهما ينطبق على جميع البنوك والمؤسسات المالية والشركات ذات الصلة.

إلى جانب المتطلبات الإلزامية، يجب على البنوك أيضًا أن تأخذ في الاعتبار المبادئ التوجيهية مثل توصيات فرقة العمل المعنية بالإجراءات المالية (FATF). ومن الأمثلة المفيدة على ذلك إرشادات مجموعة العمل المالي بشأن العملاء ذوي المخاطر العالية، والتي تتضمن مقاييس محددة للمخاطر (على سبيل المثال، وجود 20 حالة أو أكثر من حالات عدم الامتثال أو الامتثال الجزئي في التقييم).

ما الفرق بين العناية الواجبة تجاه العملاء والعناية الواجبة المعززة؟

تحتاج جميع البنوك والمؤسسات المالية إلى ممارسة العناية الواجبة تجاه جميع العملاء الجدد طوال فترة العلاقة مع العملاء بأكملها. من الضروري للعلاقة أن تكون ممارسة افتراضية بحد أدنى.

تعتبر العناية الواجبة المعززة (EDD) ممارسة تنطبق على العملاء ذوي المخاطر العالية بدلاً من مجموعة العملاء بأكملها. إذا قرر البنك أن الحساب يحمل حدًا معينًا للمخاطر، فإنه يحتاج إلى تطبيق المزيد من التدقيق وإدارة المخاطر. قد تكون هناك حاجة إلى مزيد من المعلومات المتعمقة والتحقق.

كيف تحمي CDD من الجرائم المالية

تحمي عمليات مكافحة غسيل الأموال والعناية الواجبة المؤسسات المالية من خلال التأكد من أن أصحاب حساباتهم هم كما يقولون ويتحملون قدرًا مقبولاً من المخاطر. تتطلب العناية الواجبة تجاه العملاء تقييمات تفصيلية للمخاطر تحدد ملفات تعريف المخاطر أو درجات المخاطر للعملاء بناءً على احتمالهم النسبي لارتكاب جرائم مالية.

تتراوح عوامل الخطر التي يتم أخذها في الاعتبار من التفاصيل الشخصية إلى تاريخ المعاملات.

كيفية إنشاء ومتابعة سياسة مكافحة غسيل الأموال

بالنسبة للعديد من المؤسسات المالية، تغطي عملية العناية الواجبة القوية للعملاء والتي تقلل من الأنشطة المشبوهة وتعالجها العديد من قواعد مكافحة غسيل الأموال الخاصة بها. لا تزال هناك حاجة إلى تلبية متطلبات السياسة الرسمية، الأمر الذي قد يمثل تحديًا.

توفر FINRA نموذجًا لسياسة مكافحة غسل الأموال للشركات الصغيرة ، والذي يغطي أشياء مثل:

- لغة محددة (وأمثلة) لإثبات سياسة مكافحة غسيل الأموال

- إرشادات حول تعيين وواجبات مسؤول الامتثال لمكافحة غسل الأموال

- العمليات المقررة لتقديم التقارير إلى سلطات إنفاذ القانون الفيدرالية

- إرشادات حول استخدام قوائم مكتب مراقبة الأصول الأجنبية

- لغة محددة (وأمثلة) لإثبات سياسة CIP

- الإرشادات واللغة المقررة فيما يتعلق بقاعدة العناية الواجبة والعناية الواجبة

تشمل الاعتبارات الحاسمة للعمليات الأكبر والأكثر تعقيدًا المحاسبة المتعلقة بالبنية التحتية لمراقبة المخاطر، وحفظ السجلات، وتفويض المسؤوليات.

المراقبة المستمرة وتقييم المخاطر

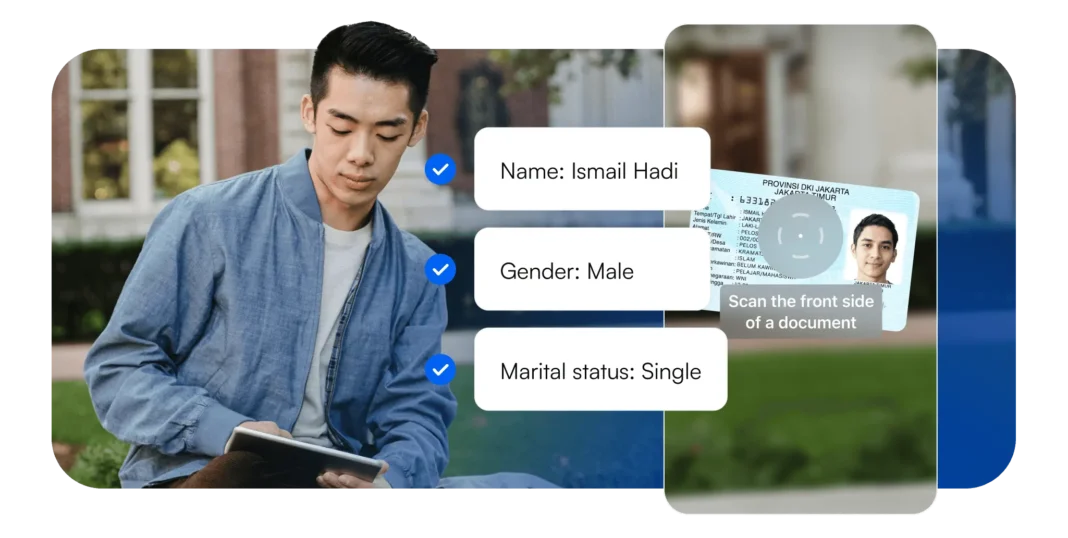

قبل تفعيل الحساب، يجب التحقق من هوية العميل. بعد ذلك، يؤدي تحليل المستندات المقدمة إلى إنشاء ملف تعريف المخاطر الخاص بالعميل. لكن العملية لا تنتهي هنا – يجب إجراء تقييمات المخاطر طوال مدة العلاقة التجارية بين المؤسسة المالية والعميل.

حفظ السجلات وإعداد التقارير عن المعاملات

جزء مهم من المراقبة وتقييم المخاطر هو تحليل معاملات العملاء لتحديد الحالات الشاذة ومعالجتها. إذا واجه حساب العميل تغييرًا مفاجئًا أو جذريًا في السلوك، فيجب وضع علامة عليه باعتباره خطرًا محتملاً. ويجب تطبيق درجة أكبر من التدقيق على المعاملات والطلبات، وإلى أن يتم استبعاد المخاطر، قد يكون من الضروري فرض قيود على وظائف الحساب أو الاستيلاء عليها.

تعيين مسؤول الامتثال لمكافحة غسيل الأموال

كما هو مفصل أعلاه، تتطلب قواعد إدارة مخاطر مكافحة غسل الأموال الخاصة بـ FINRA صراحةً تعيين مسؤولي امتثال لمكافحة غسل الأموال وتسجيلهم لدى FCS. في بعض المنظمات، سيقدم مسؤول الامتثال المعين لمكافحة غسل الأموال تقاريره إلى كبير مسؤولي الامتثال (CCO)؛ وفي حالات أخرى، يتولى كبار المسؤولين التنفيذيين المسؤوليات بأنفسهم.

يجوز للبنوك الصغيرة الاستعانة بمصادر خارجية لهذه المسؤوليات لأطراف ثالثة أو زيادة قدراتها على الامتثال من خلال برامج الامتثال لمكافحة غسيل الأموال.

تأثير التكنولوجيا على CDD ومكافحة غسل الأموال

تسمح حلول مكافحة غسيل الأموال والعناية الواجبة بالعملاء للمؤسسات بأتمتة بعض أو كل إدارة الامتثال والعلاقات مع العملاء.

من المزايا المهمة الأخرى للأدوات التقنية لمكافحة غسل الأموال والعناية الواجبة هي المرونة في التوسع عبر مجالات ومواقع صناعية مختلفة. يمكن للبنوك أن تنمو بثقة، مع العلم أن عمليات العناية الواجبة ومكافحة غسل الأموال لديها يمكنها التعامل بسهولة مع السياقات التنظيمية الجديدة.

على سبيل المثال، تعتبر قواعد التحقق من الهوية وقواعد العناية الواجبة في القطاع المالي في إندونيسيا أكثر صرامة من نظيراتها في الولايات المتحدة. هناك حاجة إلى معلومات إضافية (الجنس، والحالة الاجتماعية، وما إلى ذلك)، ويجب على البنوك استخدام إما التحقق من الإرسال الصوتي والمرئي المستند إلى المستندات أو في الوقت الفعلي. وتساعد الأتمتة البنوك على تلبية هذه القواعد وغيرها.

كيف يمكن لـ Microblink مساعدتك

يجب على البنوك والمؤسسات المالية منع غسل الأموال والجرائم المالية الأخرى من خلال معرفة عملائها، وممارسة العناية الواجبة، وتنفيذ سياسات أخرى لضمان الامتثال للوائح المتشابكة.

يعمل Microblink على تسهيل الامتثال لمكافحة غسل الأموال من خلال أدوات التقاط المستندات والتحقق منها آليًا والتي تعمل على تبسيط CDD وEDD والإدارة العامة للحساب. تحكم في التزاماتك المتعلقة بمكافحة غسل الأموال اليوم.