4 طرق يعزز بها المسح الضوئي للهوية الامتثال لمبدأ اعرف عميلك

إذا تم تنفيذ إجراءات “اعرف عميلك” (KYC) بشكل صحيح، فإنها لا تثقل كاهل العملاء النهائيين، وتجعل الجهات التنظيمية سعيدة وتبقي المؤسسات المالية (FIs) على دراية واضحة بمن يتعاملون معه. ولسوء الحظ، غالبًا ما تكون إجراءات “اعرف عميلك” الحالية مجزأة ويدوية وبطيئة، مما يعرض المؤسسات لخطر فقدان سمعتها ومواجهة غرامات باهظة.

لم يكن نقل الأموال أسهل من أي وقت مضى. ولكن بالنسبة للبنوك والمؤسسات المالية الأخرى، جعل هذا الأمر مكافحة الجريمة المالية أكثر صعوبة من أي وقت مضى. ففي كل عام، يتم غسيل ما بين 800 مليار دولار – 2 تريليون دولار على مستوى العالم وفقًا للأمم المتحدة، وهو ما يمثل 2-5% من الناتج المحلي الإجمالي العالمي.

تحقيق التوازن بين الامتثال التنظيمي وتجربة المستخدم

ولضمان شفافية المعاملات والامتثال للوائح الحالية (أي “اعرف عميلك” و”مكافحة غسل الأموال”)، تحتاج المؤسسات المالية إلى طريقة دقيقة وغير مزعجة لمعرفة هوية عملائها.

ولسوء الحظ، غالباً ما تقف العمليات القديمة وسوء التعامل مع البيانات غير الدقيقة عائقاً في طريقنا.

ومع ذلك، هناك طريقة لأتمتة عملية “اعرف عميلك”، سواء أثناء التأهيل أو معالجة البيانات، والتي لا تعرض تجربة العملاء أو جودة البيانات للخطر.

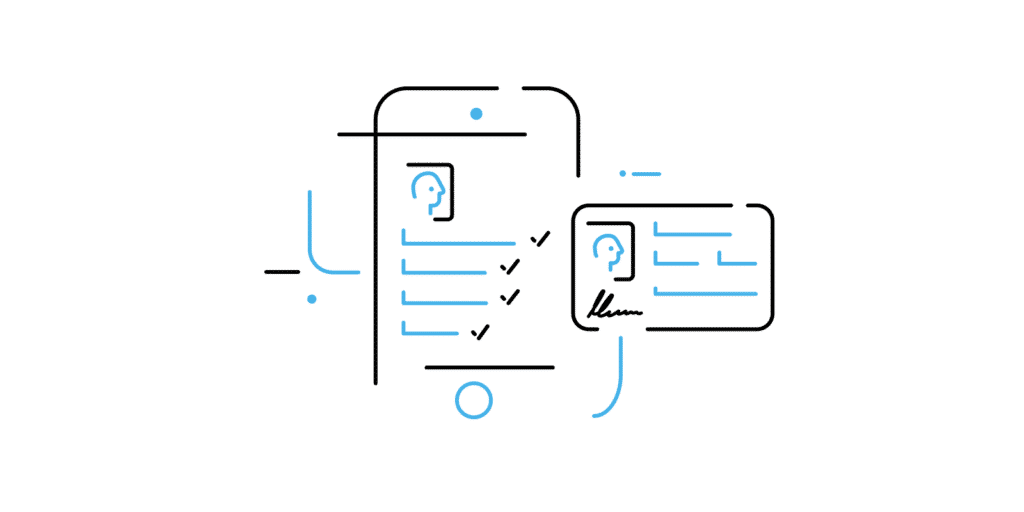

نحن نتحدث عن المسح الضوئي لمستندات الهوية – التقاط المعلومات الشخصية للعميل مباشرةً من تطبيق الهاتف أو الويب؛ بسرعة وأمان وبمعدلات خطأ أقل. دعنا نلقي نظرة أعمق على فوائد التعامل مع “اعرف عميلك” بهذه الطريقة.

1. انخفاض التكاليف

تختلف متطلبات “اعرف عميلك” من بلد إلى آخر، ولكنها جميعًا تأتي مصحوبة بصدمة لاصقة.

سينفق البنك النموذجي الذي لديه 10 ملايين عميل 56 مليون دولار على الامتثال لمبدأ “اعرف عميلك”، ولكن هذا لا يزال قطرة في بحر مقارنة بالغرامات العقابية التي سيتعين عليه دفعها بسبب الخطأ في ذلك. (1)

يقلل المسح الضوئي لمستندات الهوية من هذه التكاليف على ثلاثة مستويات:

- من خلال تبسيط عملية جمع البيانات من العملاء، والتي تمثل، وفقًا لنتائج تومسون رويترز، 20% من جميع عمليات “اعرف عميلك”. (2)

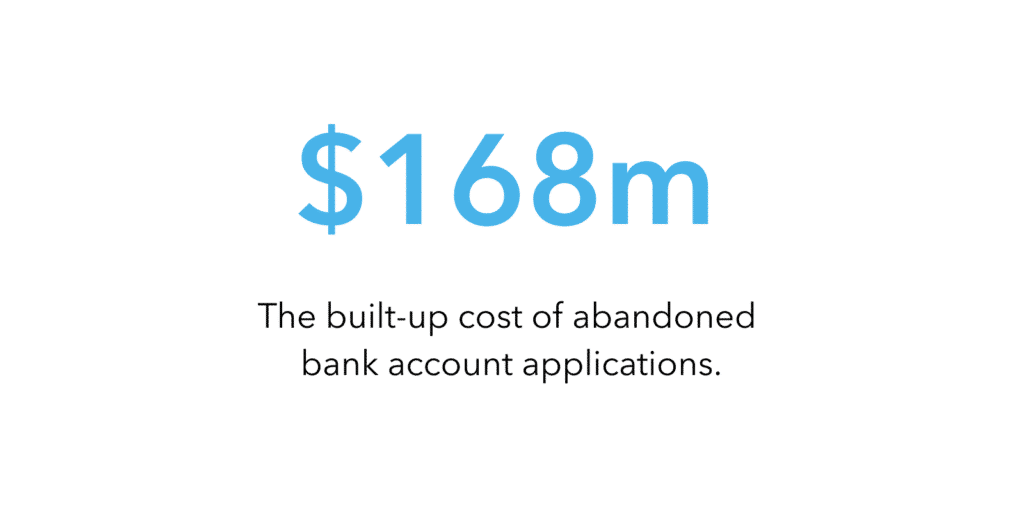

- من خلال تقليل الاحتكاك الذي يواجهه العملاء عند إدخال المعلومات الشخصية أو تحديثها. يُعتقد أن عمليات “اعرف عميلك” المرهقة تكلف المؤسسات المالية ما يزيد عن 168 مليون دولار في الطلبات المهجورة التي تم جمعها على مدار 5 سنوات. (3)

- من خلال إرضاء المنظمين ببيانات أنظف وأكثر دقة. يؤدي مسح الهوية إلى زيادة جودة البيانات وخفض معدلات الخطأ، مما يؤدي إلى أنظمة مراقبة أكثر دقة.

من الصعب تحديد التأثير الدقيق لمسح الهوية على نفقات “اعرف عميلك” لأنه لا توجد مؤسستان ماليتان متماثلتان عندما يتعلق الأمر بحجم البيانات وتخصيص الموارد والبيئة التنظيمية.

ومع ذلك، فإن التوفير في التكاليف إلى جانب الآثار التحويلية أكبر من أن تظل غير مستكشفة.

2. تجارب أفضل

إن الطريقة التي تحصل بها المؤسسات المالية على بيانات “اعرف عميلك” وتعيد جمعها لا تتماشى تمامًا مع توقعات العملاء.

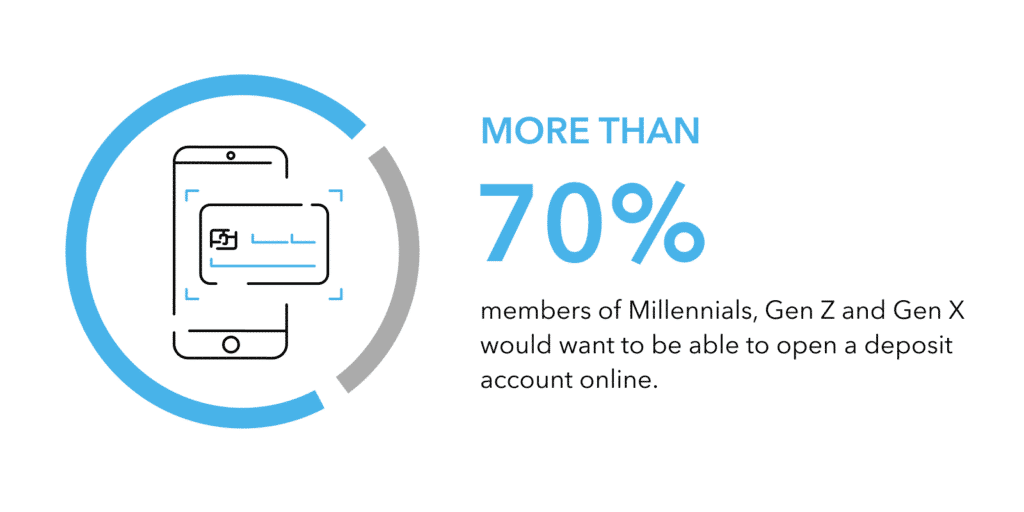

على الرغم من تسارع وتيرة الصناعة نحو الرقمية، إلا أن أكثر من نصف عمليات فتح الحسابات المصرفية في جميع أنحاء الولايات المتحدة تمت بشكل شخصي وليس عبر الإنترنت في عام 2020. (4)

ولكن عندما سُئل أفراد جيل الألفية والجيل Z والجيل X عما إذا كانوا يرغبون في فتح حساب إيداع عبر الإنترنت، أجاب أكثر من 70% منهم ب “نعم”. (5)

لقد أصبحت عملية تأهيل المستخدم الرقمي مطلوبة أكثر من أي وقت مضى، وستجد المؤسسات التي تحاربها أو تنكرها نفسها في الجانب الخاسر.

مع المسح الضوئي للهوية، يحصل الجميع على استراحة الغداء

بشكل عام، عادةً ما يكون كل ما هو مطلوب عادةً هو نموذج هوية ساري المفعول مع صورة فوتوغرافية وعنوان لتنفيذ “اعرف عميلك”.

فبدلاً من حث العملاء على إحضار هذه المستندات إلى الفرع وتعبئة النماذج المفصلة، يمكن للمؤسسات تسريع وتبسيط الرحلة بأكملها من خلال نقلها عبر الإنترنت.

لقد سمحت eKYC، كما يطلق عليها، بالفعل بزيادة هائلة في عمليات التسجيل عن بُعد في جميع أنحاء الهند، وهي أول دولة تقوم برقمنة هوية سكانها البالغ عددهم 1.2 مليار نسمة. (6)

من خلال الاستخراج الآلي للبيانات، يمكن للمؤسسات المالية الحصول على المعلومات الشخصية الرئيسية مع إشراك العملاء من خلال تجارب أسرع وأكثر ملاءمة.

فالشخص الذي يقوم بمسح جواز سفره ضوئيًا من خلال تطبيق البنك، على سبيل المثال، لا يدرك – أو يهتم – أن هذه المعلومات ستساعد البنك في الامتثال لمبدأ “اعرف عميلك”.

إنهم ببساطة سعداء لأنهم ببساطة وفروا استراحة الغداء وتجنبوا الطوابير الطويلة في الفرع.

3. زيادة الأمن

نظرًا لأن بيانات “اعرف عميلك” غالبًا ما تحتوي على معلومات حساسة ومعلومات تعريف شخصية (PII)، فإن التعامل معها بشكل آمن أمر بالغ الأهمية.

وقد تعززت هذه الحاجة من خلال اللائحة العامة لحماية البيانات (GDPR) في عام 2018، مما أضاف طبقة أخرى من التعقيد إلى المشكلة.

تطالب التوجيهات المؤسسات المالية باتباع مجموعة من الممارسات التي تحمي البيانات الشخصية لمواطني الاتحاد الأوروبي، وإلا فقد تواجه غرامات باهظة قد تصل في بعض الحالات إلى 2% من الإيرادات العالمية للشركة. (7)

ولكي تظل الشركات التي تقوم بعملية “اعرف عميلك” متوافقة مع اللائحة العامة لحماية البيانات، يتعين على الشركات التي تقوم بعملية “اعرف عميلك” اتخاذ عدة خطوات، بما في ذلك

- حذف ما لم تعد هناك حاجة إليه تتطلب اللائحة العامة لحماية البيانات نهجًا محددًا لجمع البيانات الشخصية وتخزينها. يُسمح للشركات بمعالجة البيانات الضرورية فقط لعمليات “اعرف عميلك” ولا يمكنها الاحتفاظ بأي منها بعد استخدامها.

- الحفاظ على أمان ملفات العملاء. لمنع الوصول غير المصرح به إلى البيانات الحساسة، يجب على الشركات عدم الاحتفاظ بسجلات العملاء على سحابة عامة مثل Google Drive أو Dropbox.

- الشراكة مع مزودي الحلول الممتثلين للائحة العامة لحماية البيانات. يجب على المؤسسات المالية التي تستعين بمصادر خارجية لإجراءات “اعرف عميلك” (سواء جزئيًا أو كليًا) لمزودي خدمات متخصصين أن تضمن امتثال هؤلاء المزودين للأحكام التي ينص عليها القانون العام لحماية البيانات.

عند تنفيذ برنامج فحص الهوية في أي نقطة اتصال، يجب على المؤسسات البحث عن حل على الجهاز يعمل محلياً دون أي تدخل من جانب الخادم.

يمكن بعد ذلك تسليم النتائج بشكل آمن إلى قاعدة بيانات خاصة. وبصرف النظر عن مساعدة المؤسسات على البقاء في الجانب الآمن من اللائحة العامة لحماية البيانات، فإن هذا النوع من الأتمتة يقلل من الأعباء الإدارية ومهام المكتب الخلفي الملازمة لجمع البيانات وتخزينها والوصول إليها.

4. بيانات أنظف

يمكن أن يؤدي الاحتفاظ ببيانات غير دقيقة إلى وقوع المؤسسات المالية في مأزق كبير.

لا يمكن أن تؤدي جودة البيانات الرديئة إلى إعاقة إجراء تقييم دقيق لمخاطر العملاء فحسب، بل يمكن أن تتسبب أيضًا في إغفال المؤسسات عن الأنشطة المشبوهة – مما يضعها تحت ضغط تنظيمي شديد.

هناك العديد من الأسباب وراء دخول بيانات غير مكتملة أو غير دقيقة إلى النظام. يمكن أن يكون أي شيء بدءًا من المصادر القديمة المنعزلة إلى نقص جهود المعالجة والخطأ البشري البسيط في “إفساد” البيانات الواردة والحالية.

دقة القيادة بالذكاء الاصطناعي

يمكن أن يكون الماسح الضوئي لتحديد الهوية، خاصةً إذا كان مدعوماً بالتعلم الآلي العميق، أكثر موثوقية بكثير في التعرف على البيانات وتصنيفها وإدخالها من الإنسان الحقيقي.

فهي لا تتأثر أبدًا بالإجهاد أو التعب، وتعمل في ظروف غير مثالية وسبق أن شاهدت آلاف المستندات المشابهة تمامًا للمستند الذي أمامها.

من الناحية المثالية، يجب أن تختار المؤسسات المالية حلاً قادراً على الحفاظ على مستويات عالية من الدقة واستخراج نقاط البيانات الرئيسية من وثائق الهوية.

من المفيد أيضاً أن يكون لديك بعض الميزات الإضافية التي تعزز “اعرف عميلك”:

- اقتصاص الصورة. يمكن أن يساعد وجود خيار استخراج صورة الوجه الأمامي والخلفي للمستند إلى جانب البيانات الشخصية المؤسسات المالية في إجراء عملية التحقق من الهوية بشكل أكثر كفاءة.

- مطابقة البيانات. يمكن أن يكون الفشل في مطابقة VIZ (منطقة الفحص البصري) مع MRZ (المنطقة المقروءة آلياً) علامة منبهة على أن المستند غير صالح.

- التصنيف التلقائي. يمكن أن يكون المسح الضوئي التلقائي للمستند تلقائياً بغض النظر عن نوعه وبلده، ميزة كبيرة في الأسواق ذات الجنسيات المتعددة.

- حساب رقم التحقق MRZ. يعد التأكد من أن رقم التحقق MRZ يتوافق مع بقية الرمز طريقة أخرى للتأكد من أن المستندات الأصلية فقط هي التي تصل.

- حالة اللون. يمكن أن يساعد اكتشاف صورة أحادية اللون المؤسسات المالية في تصفية المستندات المصورة.

خواطر ختامية

يستمر المشهد التنظيمي في التطور، وتحتاج المؤسسات المالية إلى تطوير أنظمة الامتثال الخاصة بها وفقًا لذلك.

في المقام الأول، يحتاجون إلى العمل على تحديد العملاء بسرعة وأمان ودقة في بداية العلاقة ثم بشكل دوري فيما بعد.

باستخدام ماسح ضوئي للهوية في تطبيق الهاتف المحمول أو الويب الخاص بهم، يمكن للمؤسسات المالية تقديم تجارب أكثر ملاءمة وفورية لعملائها، وفي الوقت نفسه تعزيز جهود “اعرف عميلك”.

هل أنت مستعد للقيام بهذه القفزة؟ جرّب BlinkID مجاناً وشاهد بنفسك كيف يبدو المسح الضوئي السلس والآمن والغني بالميزات للهوية.